光伏企业的日子很难,跨界光伏的企业日子更难,跨界光伏干硅料的企业,日子恐怕最难。但是现在,却有这样一家跨界硅料的企业,在2024年仍然实现了17.40亿元的净利润。这也是我国所有硅料上市企业中唯一赚钱的一家。它就是名副其实的硅王——合盛硅业。这家公司优秀到赶碳号有三个“看不懂”:

第一,这是一家从来没亏过钱的企业。合盛硅业不仅在去年全行业普遍亏损的不利市场环境中实现了盈利,而且自2017年上市以来,确切说在可公开查阅的历史中(包括上市前三年),过去11年合盛硅业从来没有任何一年发生过亏损,甚至没有任何一个季度发生过亏损。这样的业绩表现,莫说是在冰冻三尺的光伏行业,即使在整个A股5000多家公司中也是凤毛麟角。

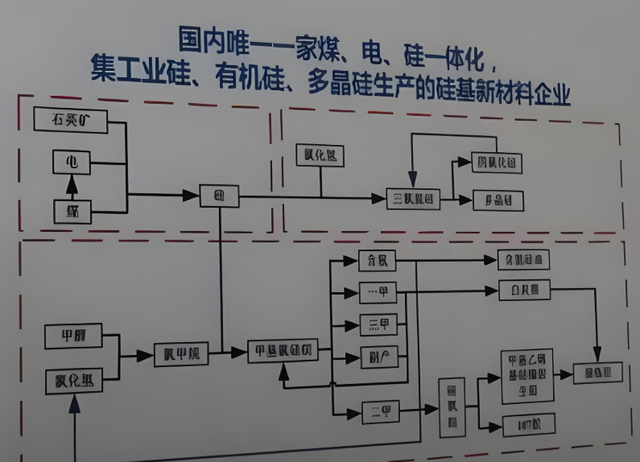

第二,这是一家不只做工业硅、有机硅、多晶硅的企业。除了主业,公司已完整掌握了碳化硅材料的原料合成、晶体生长、衬底加工以及晶片外延等全产业链核心工艺技术,突破了关键材料(多孔石墨、涂层材料)和装备的技术壁垒,各项关键技术指标已经比肩国际龙头企业。

第三,这是一个只增持、从来没减持过的大股东。合盛硅业自上市以来,实际控制人罗立国从未减持过一股股票。相反,公司的两次定增,也全部由罗立国及一致行动人兜底认购。大股东只知认购,从来没有套过现!这一点,比前面两点还要难得。这背后,是一位企业家对自己企业的热爱、笃定!

光伏人包括赶碳号此前对于合盛真的不太了解。就是这样一家企业,光伏洗牌、硅料洗牌,还能洗得到它吗?

合盛硅业新疆吐鲁番鄯善工业园区

01周期性行业里,如何修炼不亏金身?

合盛硅业所在的化工行业,是一个强周期行业。公司业绩稳如老狗,甚至和大白马万华华学有的一拼。

但凡周期性行业,受市场供需影响很大,产品价格波动剧烈,企业业绩波动也会很大。行情好时大赚,行情差时血亏。有的周期性行业,甚至会呈现企业连亏10年、一年大赚回本的极端情况。

合盛硅业所属的硅基行业,市场需求受宏观经济及自身行业周期的影响较大,市场竞争激烈。但是,合盛硅业依靠强大的成本控制能力,做到了在行情好的时候大赚,行情差的时候小赚。

公开资料显示,合盛硅业在2015年12月IPO。其公开的财务数据资料始于2013年。自2013年至今,合盛硅业一直保持盈利,没有一个季度亏过钱。

合盛硅业归母净利情况

公司年报显示:2024年,合盛硅业实现总营业收入266.92亿元,同比增长0.41%;利润总额达到22.29亿元,同比减少35.12%;实现归母净利润17.40亿元,同比减少33.64%。

2025年1季报显示:公司营业收入为52.28 亿元,同比下降3.47%:归母净利润为2.60 亿元,同比下降50.81%;扣非归母净利润为2.16亿元。

从2024年年报以及2025年1季报来看,合盛硅业的盈利,不及2021年至2023年那波行业上升周期。但若是市场担忧合盛硅业的经营能力,担心这一轮光伏洗牌会洗到它,这种担心是完全多余的。硅料企业都在血亏,但合盛硅业却似乎没有受到行业洗牌的严重影响,只是和前两年比少赚点而已。

第一,即使在行业周期底部,合盛硅业的赚钱能力也很惊人。

年报显示:在2024年两大主要产品工业硅和有机硅毛利分别为26.10%、16.71%

来自2024年年报;单位:元

第二,合盛硅业的现金流在持续向好。

2024年,合盛硅业的经营活动产生的现金流量净额为45.17亿元,比2023年增加了53.07亿元,净现比达到2.60。2025年一季度,公司的经营性活动产生的现金流量净额为16.48亿元。

第三,合盛硅业的资产负债率,一直保持在安全区间内。

2024年公司负债率63.83%,2025年1季度进一步降到了62.56%。

除了稳健的业绩和财务表现,合盛硅业的稳健还体现在长期以来对于硅基材料的深耕。这家公司拥有丰富的应对行业低谷的实战经验,足可以游刃有余地应对这一轮周期。总之,不用担心合盛硅业。

02成本控制力,同行学不来!

合盛硅业在2024SNEC上;赶碳号摄

行业不振、竞争激烈,假设市场中仅剩下一家硅基材料企业,那估计就是合盛硅业了。因为它的成本是最低的。

“成本”,也是合盛硅业2024年年报的高频词汇。

合盛硅业的成本控制能力,真不是局外人花个三五年时间就能学得到的。

(1)原料成本低,企业有“砂”又有电。

合盛硅业的第一大核心产品工业硅,最主要的成本就是原材料成本,包括硅石、煤炭及石油焦等;第二大核心产品有机硅,原材料主要包括工业硅以及甲醇、氯甲烷等化工原料。

可以说,硅石和能源是最重要的原材料,也是合盛硅业企业运营最大的成本。生产1吨工业硅,大约需要消耗2.6-2.8吨的石英砂矿石、1万度以上的电。

年报显示,2024年合盛硅业矿石耗用量为326.29万吨,电的耗用量为170亿度。每公斤矿石成本只要增加1分钱,电费上涨一分钱,对于合盛硅业利润的影响都是以亿元来计算。

合盛硅业有自己的石英砂矿,也有自备电厂。当然,硅石不是100%自供,发电所需要的煤也需要对外采购。

但是,合盛硅业的项目基地(主要在新疆)所在周边即拥有丰富的原材料、能源。与此同时,合盛硅业在采购硅矿石及煤炭时一般与供应商签署长期协议,从而确保原材料上的成本优势。甚至可以说,合盛硅业的原材料、能源优势,是在企业在最初选址时就决定了的,这也是其他同行难以超越的“先发优势”。

近两年,不少多晶硅企业向上游跨界,进军工业硅。但是,据赶碳号了解,其所在地区的电价,比合盛硅业要高了一倍。这仗还怎么打?

(2)产业协同能力极强,不断进行生产工艺优化与副产物综合利用。

合盛硅业一直在通过技术创新和设备改造,优化生产工艺,提高生产效率和产品质量。

例如,2024年,“通过产业链协同以及技术创新,持续提升日均产量并有效降低单吨电耗,部分矿热炉日均产量已突破70吨,单吨工业硅冶炼电耗已降至万度以下;有机硅业务板块通过流化床技改,将单套床产能从300吨/天提升至330-350吨/天,通过精馏塔自回热系统项目节约蒸汽约30%。同时,公司还通过副产物的综合利用,进一步降低了生产成本。”

在合盛硅业身上,赶碳号看到了与台塑、东方希望这些企业们共通的一种气质,把经营意识、成本意识、创新意识深入到企业的每一根毛细血管。

现在回头看,2022年罗立国宣布进军硅料时,曾强调产业协同能力,就绝不是一句空话了。在同一个“绿色循环经济产业园”内,多晶硅所需要的工业硅、蒸汽、电力等全部具备,且全部自供,成本控制自然得心应手。

(3)合盛硅业仍在持续优化资源配置,通过规模效应,在采购、生产、物流等环节显著降低单位成本,构建长期的成本优势。

工业硅、有机硅早已是技术成熟、市场成熟的基础化工原料,而合盛硅业追求的是“科技、绿色、活力”的产业特质。

在此,有必要关注一下合盛硅业在硅基材料领域的科技创新能力。当年,合盛硅业能够脱颖而出,靠的就是科技创新。

公司在2024年年报中提到,现在的合盛仍在“加速研发中心升级进程,集聚全球优秀人才,统筹调配研发资源,以创新制造技术与智能生产模式为双轮驱动,培育硅基新材料领域的前沿技术生产力,通过构建开放式创新生态,深化产学研协同攻关,构筑面向未来的产业竞争优势”。

举个例子,在前景大好但也强手如云的前沿硬科技——碳化硅领域,合盛硅业也取得不俗战绩。

现在,合盛已完整掌握了碳化硅材料的原料合成、晶体生长、衬底加工以及晶片外延等全产业链核心工艺技术,突破了关键材料(多孔石墨、涂层材料)和装备的技术壁垒。公司碳化硅产品良率处于国内企业领先水平,在关键技术指标上,甚至已追赶上了国际龙头企业的水平。

目前,合盛的6英寸碳化硅衬底已全面量产,晶体良率达95%以上,外延良率稳定在98%以上,处于行业领先位置;在8英寸碳化硅衬底研发方面,公司凭借自研体系和高效研发,也已开始小批量生产。

此外,合盛硅业还在努力攻克高纯半绝缘碳化硅粉料及超高纯超细碳化硅陶瓷粉体这些技术难题。这些新技术、新产品,或将会成为公司新的业绩增长点。

03扎牢基本盘,做强核心竞争力

2024年SNEC合盛硅业展台;赶碳号摄

硅,和人们的日常生活有什么关系呢?在2024年SNEC展会合盛硅业展厅,该公司的有机硅产品在生活中的应用可谓淋漓尽致,目之所及,皆是有机硅。

赶碳号关注合盛硅业,一方面是由于合盛硅业是市场中最重要的工业硅供应商,而工业硅是多晶硅的基础原料,另一方面则是因为合盛硅业在光伏制造领域的布局。

2022年,合盛硅业宣布在新疆投资建设两个、各20万吨的多晶硅项目,投资年产20GW光伏组件项目、中部合盛年产150万吨新能源装备用超薄高透光伏玻璃制造项目等。

合盛硅业向光伏扩张,是有产业抓手和资源基础的。公司在新疆投资建设多硅项目、光伏组件,天然具有成本优势、市场优势。

但是,2024年光伏行业遭遇了产能过剩、国际贸易壁垒的双重打压,光伏全产业链产品价格低于成本价。曾经利润率最高、门槛最高的多晶硅环节,不论是老玩家还是新玩家,不论是老产能还是新产能,在2024年全部亏损。

合盛硅业“出师不利”,光伏项目未能完全实现目标。公司根据市场变化,已经及时调整项目进度。公司在年报中披露,两大硅料项目进度一个为92%,另一个为65%。这也算一个好消息吧。

据赶碳号了解,当下硅料行业的洗牌,最先出清的产能一定是那些投产后又停机的中小模块产能。因为,设备管道中的原料很难被完全清理干净,长时间静止停留在设备内就会对设备造成腐蚀,如此就会产生较高的维护成本,也会造成较大的设备折旧费用。

现在,市场中继续维持开工的硅料企业和硅业项目比较少,普遍开工不足。可以确定的是,所有的硅料项目都是亏钱的,硅料企业都在失血。即使头部企业,现在都被迫放弃卷市场、卷对手的竞争策略,开始保存实力。简单点说:老玩家们现在也亏不起了,都在努力减亏中;而有不少企业,实际上已经被淘汰了。

可以说,合盛硅业虽然没有吃到多晶硅行情的肉,但通过工业硅吃到了光伏的肉。这也是合盛硅业在光伏上升周期中业绩能够大爆发的重要原因。

春江水暖鸭先知,没有哪个跨界者比合盛硅业更能感受到光伏的温度。那么,合盛硅业接下来的竞争策略是什么呢?

在2025年的年度经营计划中,合盛硅业表示:“根据市场行情,适当收缩对光伏业务板块的相关投入,进一步优化资源在公司内部的配置,保证公司核心竞争力的稳定,公司将充分协调相关资源要素,保障生产工作和项目的顺利推进实施。”

所谓“保证公司核心竞争力的稳定”,应当是指保证工业硅、有机硅的市场竞争力。截至2024年末,公司工业硅产能122万吨/年,有机硅单体产能173万吨/年。

作为经验丰富、市场地位举足轻重的硅王,合盛硅业对2025年的市场有自己清醒的判断:

(1)工业硅方面:合盛硅业认为,“晶硅光伏产业链启动行业自律措施,主动调整产能,而铝合金和有机硅领域需求持续增长,预计工业硅需求端增速将有所放缓。”

2025年,工业硅市场面临供需结构深度调整,出口受地缘政治及经济政策影响不确定性在增强。

(2)有机硅方面,合盛硅业认为,“根据行业周期规律,本轮有机硅行业扩产周期已近尾声,市场已逐步消化新增产能,行业阶段性供需错配正趋向平衡,且受益于新能源、5G、特高压等新兴产业高速发展,预计2025年有机硅行业需求有望保持较高增速。”

合盛硅业表示:“(未来,工业硅)行业加速淘汰落后产能,推动能效水平及产业结构优化升级,绿色低碳技术或成为核心竞争力关键。”

2026年,随着我国商务部关于光伏组件出口碳排放标准的落地,欧盟碳关税政策的实施,合盛硅业在绿色低碳技术上的努力和布局,有望取得先发优势。

未来,合盛硅业仍将坚持创新驱动发展战略,以科技创新为核心动能,聚焦能源、数字化和绿色转型三大主攻方向,构建起支撑高质量发展的多维竞争优势。

END