本文详细描述养老金13604.3元的计算过程,特别是对基础养老金5926.3元用平均缴费指数1.7004计算误差0.4元的情况,供大家研究参考。

上海退休人员的养老金高些!前阵子我写了一位中级八档、薪级42级退休人员的养老金详细计算过程,那位退休人员是2022年6月退休的,退休养老金达12575.8元。有部分读者朋友不相信中级职称能有如此高的养老金。

本例退休人员,也是中级八档,她的薪级是37级,她于2025年3月退休。只因她晚退休了两年多一点,跨过了3个年头,由于计发基数的提高,再加上已经过了十年过渡期,她的养老金达到了13604.3元,比前一位2022年退休的人员又多了1000多元。

见下图表:

一、与养老金计算相关的参数及计算

1、出生时间、退休时间

本退休人员1970年3月出生,2025年3月退休,退休时年龄55周岁(2025-1970),由此可确定:

*个人账户养老金和职业年金的计发月数为170个月;

*退休时上年度职工月平均工资,由于上海暂时还没公布2024年的职工月平均工资,本例暂用2023年的职工月平均工资12307元,所以核定的养老金13604.3元,仍然是预发养老金!

2、退休时职称(职称)和薪级

本退休人员退休时的职称是主治医师,属于中级职称,薪级是37级;由“8-37”表示。由此可确定她的视同缴费指数为1.484。这个数据可在沪人社规〔2019〕26号的附件4中查到:

中级八档岗位指数:1.222,薪级37级指数:0.262,合计:1.222+0.262=1.484。

3、参加工作时间、开始缴费时间、退休时间

机关事业单位退休人员,可根据以上三个时间确定计算视同缴费年限、实际缴费年限和全部缴费年限。

但上海市复印给退休人员的核定表上没有标明参加工作时间,作者推算应该是1989年8月参加工作的。

开始缴费时间,机关事业单位工作人员统一于2014年10月开始缴费。

退休时间:本例2025年3月退休。

视同缴费年限

=(开始缴费年-参加工作年)×12+开始缴费月-参加工作月

=(2014-1989)×12+10-8

=25×12+10-8

=302个月

≈25.1667年

≈25年零2个月

核定表中表示为“2502”。

实际缴费年限

=(退休年-开始缴费年)×12+退休月-开始缴费月+1个两头均占用月

=(2025-2014)×12+3-10+1

=11×12+3-10+1

=126个月

=10.5年

=10年零6个月

核定表中表示为“1006”。

全部缴费年限

=(退休年-参加工作年)×12+退休月-参加工作月+1个两头均占用月

=(2025-1989)×12+3-8+1

=36×12+3-8+1

=428个月

≈35.6667年

≈35年零8个月

核定表中表示为“3508”。

4、视同缴费指数、实际缴费指数、平均缴费指数

视同缴费指数根据退休时的职称和薪级确定,前文已叙述;

实际缴费指数根据退休人员在职时历年的养老保险缴纳基数确定,本核定表没有提供历年缴费基数,我也没有办法展示。但可根据视同缴费指数和平均缴费指数推算。

平均缴费指数1.7004,根据这个参数,不能准确计算出基础养老金5926.3元。作者的推算它应该是1.7002。下文详述这个指数,请朋友们关注。

5、个人账户累计储存额和职业年金应缴费本金

个人账户累计储存额,是退休人员本人历年缴费的金额和根据国家和记账利率计算的利息;

职业年金应缴费本金,是退休人员按本人历年缴费基数4%和单位8%所缴纳的金额和利息。

二、月养老金的计算

基础养老金

=退休时上年度职工月平均工资×(1+本人平均缴费指数)÷2×全部缴费年限×每缴费满1年计发比例

=12307×(1+1.7002)÷2×35.6667×1%

=12307×1.3501×35.6667×1%

≈5926.26

≈5926.3元(保留1位小数)

过渡性养老金

=退休时上年度职工月平均工资×视同缴费指数×视同缴费年限×过渡系数

=12307×1.484×25.1667×1%

≈4596.34

≈4596.3元(保留1位小数)

个人账户养老金

=退休时个人账户累计储存额÷计发月数

=242708.1÷170

≈1427.6947

≈1427.7元

职业年金

=退休时职业年金应缴费本金÷计发月数

=281165÷170

≈1653.911

≈1654元(保留整数)

月养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=5926.3+4596.3+1427.7+1654

=13604.3元。

其中基本养老金

=月养老金合计-职业年金

=13604.3-1654

=11950.3元

三、基础养老金计算公式中的平均缴费指数究竟是多少

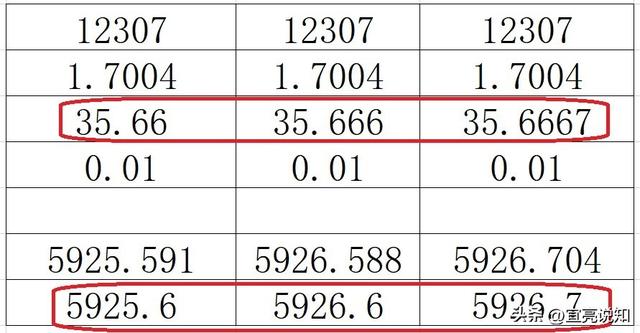

1、假定平均缴费指数1.7004是正确的,职工平均工资12307元和计发比例1%这两个参数不变,全部缴费年限精度分别为35.66年、35.666年和35.6667年的基础养老金情况如下:

结论:基础养老金都不是核定表中的5926.3元。

2、根据过渡性养老金计算公式中,视同缴费年限所有的精度25.1667,基础养老金计算公式中也保留四位小数,平均缴费指数分别采用1.7002、1.7003、1.7004计算出的基础养老金如下:

结论:用基础养老金的计算公式,只有平均缴费指数是1.7002时,基础养老金才能计算出5926.3元的数据。

所以基础养老金5926.3元和平均缴费指数1.7004这两个参数中,其中一个大概率是错误的。

三、总结

1、上海的核定表上没有参加工作时间,虽然退休人员本人知道,但也总算是不完美。

2、过渡期后,不再计算老办法养老金,也就不计算职务升降待遇差了,也就用不到那个职务(称)时间了。

3、核定职业年金,使用的只是本金,利息没有计入,将来核准养老金时,职业年金还会增加。

4、基础养老金5926.3元和平均缴费指数1.7004这两个参数存在0.4元的误差。

由于作者水平有限,对上海市退休人员养老金的计算不一定完全正确理解。请熟悉养老金计算的朋友们批评指正。