4月21日晚间,南京银行公布2024年年度报告显示,报告期内,该行实现营业收入为502.73亿元,同比增长11.32%;归母净利润201.77亿元,同比增长9.05%。

截至2024年末,南京银行总资产2.59万亿元,较上年末增长13.25%。不良贷款率0.83%,较上年末下降0.07个百分点。拨备覆盖率335.27%,较上年末下降25.31个百分点。南京银行净资产收益率(ROE)12.97%;总资产收益率(ROA)0.83%。净利差1.64%,净息差1.94%。

开甲财经注意到,虽然南京银行的营收、利润实现双增长,不良贷款率连续15年低于1%,总资产收益率(ROA)0.83%,略有下降但保持稳定,但根据财报显示,2024年,南京银行个人银行业务营业收入125.59亿元,同比增长0.70%,利润总额-12.00亿元,上年同期28.49亿元。

根据南京银行披露,截至报告期末,该行个人贷款余额3201.94亿元,较上年末增加362.20亿元,增幅12.75%。

截至2024年末,南京银行个人贷款不良率为1.29%,较上年末下降0.21个百分点。报告期内,消费贷款与信用卡业务不良率均有所下降;住房抵押贷款不良率略有上升,但仍保持低位运行;个人经营性贷款规模小幅缩减,不良率有所上升,整体风险可控。

公开资料显示,个人银行业务一般包括个人储蓄存款业务、个人贷款业务、个人支付结算业务、个人投资理财业务等。而个人存款、个人支付及个人理财业务不会发生大额亏损,出现大额亏损的大概率是个人贷款业务。

诡异的是,南京银行个人贷款规模在增长,个人贷款不良率也略有下降,但个人银行业务利润却与上年相差40.49亿元。

到底发生了什么?

开甲财经在南京银行旗下南银法巴消费金融身上找到了答案。根据南京银行2024年财报披露,2024年,南银法巴消金实现营业收入45.95亿元,同比增长74.52%,实现净利润3.03亿元,同比增长172.97%。截至2024年末,南银法巴消金总资产534.5亿元,较上年末增长59.78%。

公开资料显示,南银法巴消金成立于2015年5月,是经原中国银保监会批准设立的持牌消费金融机构,注册资本52.15亿元,注册地位于江苏南京,股东为南京银行(64.16%)、法国巴黎银行(29.99%)、国际金融公司(美国)(4.12%)、法国巴黎银行个人金融集团(1.73%)。

截至2024年9月末,南银法巴消金表内贷款余额514.97亿元,较上年末增长199.66亿元,增幅63.32%。上半年末,南银法巴个人消费贷不良贷款为6.95亿元,不良贷款率为1.58%,较年初增长0.35个百分点。

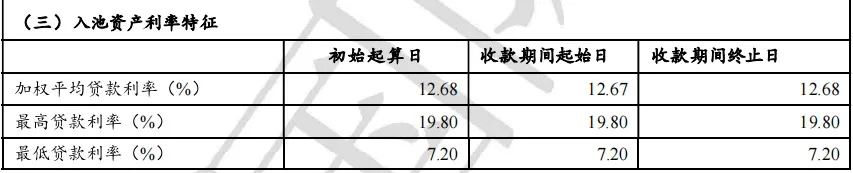

另据南银法巴消金披露的《2024年第二期个人消费贷款资产证券化信托受托机构月度报告第5期》显示,入池资产最高贷款利率19.80%,最低贷款利率7.20%,加权平均贷款利率12.68%。

作为对比,南京银行2024年年度报告披露,该行零售贷款的平均利率为6.58%。

据此计算,南银法巴消金的平均贷款利率约为南京银行的零售贷款平均利率的2倍。这或许也能解释,为何南京银行个人贷款余额是南银法巴消金的6倍,不良贷款率比南法巴消费金低0.29个百分点,但前者个人银行亏损近12亿,后者实现盈利超3亿的根本原因。

总结起来就是,在零售贷款风险上升的大背景下,想要盈利且能盈利的方法是,尽可能的提高贷款利率。

来源:开甲财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。