4月23日晚间,素有“瓜子大王”之称的洽洽食品公布了2025年一季报及2024年年报。

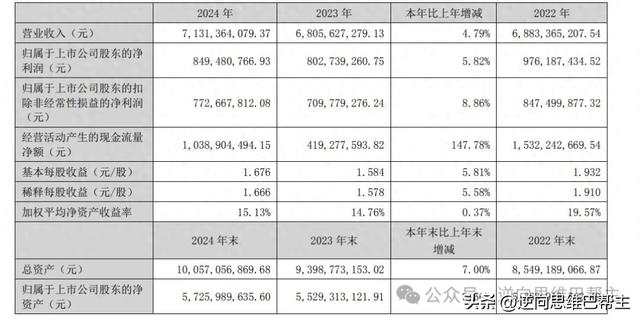

2024年公司实现营业收入71.31亿元,同比增长4.79%;归属于上市公司股东的净利润8.49亿元,同比增长5.82%;扣非净利润实现7.73亿元,同比增长8.86%。

2025年一季度公司实现营业总收入15.71亿元,同比下降13.76%;归母净利润7724.78万元,同比下降67.88%;扣非净利润5808.45万元,同比下降73.76%。

公司2024年全年业绩虽然回暖,然而2025年一季度业绩却妥妥的暴雷了。

今日盘中,洽洽食品的股价一度跌幅超过8%。

曾经的“瓜子大王”洽洽怎么就不行了呢?

洽洽食品之前的核心竞争力是:品牌影响力+产品质量+渠道优势。

这三大竞争力之间有着非常密切的关联性!

以前的主要渠道是商超,谁的量大,给的钱多,谁就占据商超更多的陈列架。

洽洽食品此前依靠强大的商超渠道优势,能够抢占更多的消费者。

而产品曝光多,消费者买得多,又会增强产品的品牌力。

企业品牌影响力增强后,一方面可以进一步巩固其渠道优势,一方面又可以保证产品有一个相对较高的毛利率。

而产品如果能有一个相对较高的毛利率,那么产品质量也就能保证了。

这么分析的话,品牌影响力、产品质量、渠道优势这三者之间互有因果联系。

可现在的情形是渠道发生了变化,线上电商平台、美团闪购等渠道抢占了很多的交易份额。

在这些线上渠道,出现了许多洽洽食品的竞争对手。

网购渐渐成了消费主流,尤其是年轻人群体特别喜欢网购,而洽洽食品的主流消费人群又恰恰是这些年轻人群体。

还有, 大家出门在大街上四处转转,就可以发现一些端倪,满大街都是零食铺子。

很显然,渠道重构了,消费品的渠道分散了。

通俗点说,也就是洽洽食品的渠道优势已经动摇了。

许多竞争对手乘势而起,而且,这些竞争对手还利用低价来抢夺市场份额,导致洽洽食品被动卷入价格战。

现在有一些消费者反映,洽洽瓜子的品质似乎没有以前好了。

这里面的原因可能就是竞争对手在用低价抢份额,洽洽瓜子的品牌溢价护城河不够,为了应对价格战,就必须得降低成本,那么产品质量也就会受到影响了。

而产品质量下降,又会反噬企业的品牌力。

于是乎,洽洽食品最初的三大核心竞争力:渠道优势、产品质量、品牌影响力,这三者都动摇了。

企业的核心竞争力都动摇了,那么企业的业绩暴雷,就可以理解了。