一、港股是港币计价的人民币资产

很多人把港股当做海外资金,其实港股是实实在在的港币计价的人民币资产。

例如,腾讯控股在港股上市,股价是以港币计算的。

但是腾讯的营收、资产、支出、发工资等等都是人民币,所以腾讯控股是人民币资产,专业点就是港币计价的人民币资产。

在港股类似腾讯这样中资企业比比皆是~

二、A股的估值不便宜

沪深300指数目前市盈率为12.26倍,处于最近10年43.33%的位置,只能说是不贵,但是绝对算不算便宜。

在2018年、2022年、2024年沪深300最低估值都触及10-11倍市盈率。

近期国家队兜底市场,累计申购1300亿沪深300ETF,给予沪深300指数极大的支撑。

A股有国家队兜底,跌幅是有限,但是未来涨幅也有限。例如最近一年港股涨的不错,主要因为之前港股回调的足够充分了;反观A股涨幅有限,是因为之前没有跌透。

三、纳指与标普未来情况不明

纳指100指数(NDX)最新市盈率为29.5倍,处于最近十年55%的位置,也不算便宜,市盈率触及24倍之后才有胜率较高的布局机会。

之前支撑美股科技高估值的AI垄断优势,已经被DeepSeek打破了。

美国制造业回流也会提高美国制造成本,这个对于美国科技股也不利。另外,未来美国科技股未来将面临中国科技企业的全面竞争。

标普500(SPX)目前市盈率为24倍,处于最近十年61.61%的位置,也不算估值便宜了。

相比纳指而言,标普500包含传统产业,这些产业受益于川普关税与制造业回流政策。

四、港股风险与机遇并存

若中概股从美股退市,大概率由港股承接,同时美国资金可能进一步退出港股市场,这将对于港股造成极大冲击。

现在能支持港股也就是南向资金了,今年以来南向资金突破6000亿港币,超过2021年、2022年、2023年全年南向规模。

距离2020年南向6800亿的规模仅不到800亿了,目前看势必会超过2024年全年8000亿的规模。

恒生指数目前市盈率为9.60倍,处于最近十年36.85%水平算是低估了。

考虑到在十年前恒生指数成分股还没有多少互联网龙头,现在腾讯、小米、美团、阿里、比亚迪已经成为恒生指数前十大权重股,目前恒生指数估值已经足够低了。

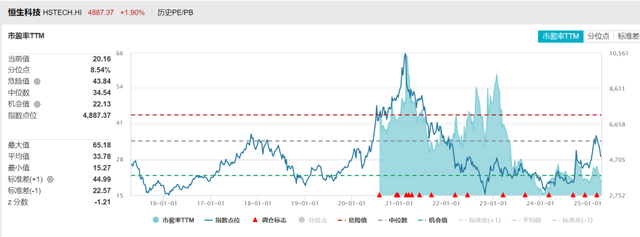

恒生科技目前市盈率为20倍,处于最近五年(也就五年历史)8.54%位置。

之前最低时候市盈率触及16倍,那个时候还没有DeepSeek,大家都认为恒生科技已经不再具有成长性了。

现在看来恒生科技估值相比纳指还是极具吸引力的。

恒生消费市盈率为17倍,处于最近十年13.69位置算是绝对低估了,而且恒生消费没有白酒,成分股全是衣食住行相关上市公司,妥妥的内需消费龙头指数。

港股创新药市盈率为23.61倍,由于18A允许未盈利的创新药企业在港股上市,所以国内创新药龙头基本都在港股上市了。2025年很多创药业龙头开始盈利,中国创新药企业前途一片光明。

从估值角度,先冲港股~

现在A股有国家队兜底,所以估值也不便宜,反而是没有国家队兜底的港股便宜,如果让我选择的话,我会继续选择恒生科技、港股创新药、恒生消费与港股红利。

同意的点赞支持~ 关注我们持续更新估值数据。

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。