青岛上实中心双子塔交付使用;社消同比增速保持领先

2023年10月19日,“今年以来,青岛在投资、消费、出口等方面均保持了较快增长。办公楼市场方面,总部自用需求推高市场净吸纳量,内资保险及头部互联网企业均有大面积成交。上实中心超高层双子塔项目于三季度交付使用。”仲量联行中国区首席战略官张莹表示。零售地产方面,青岛社会消费品零售总额的同比增速始终在华北城市中保持领先,碧桂园青岛首个轻资产项目,即墨碧乐汇于三季度开业。

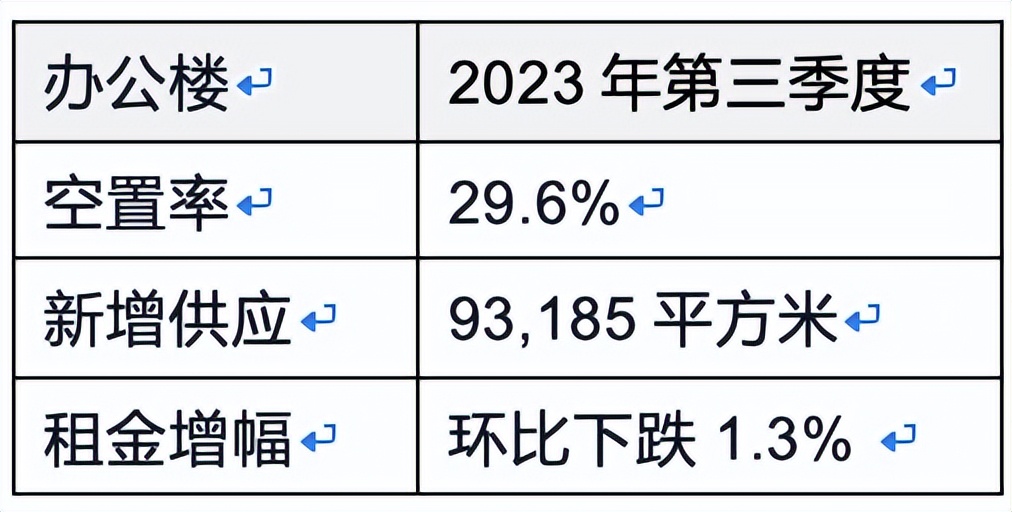

办公楼市场

办公楼2023年第三季度空置率29.6%

新增供应93,185平方米

租金增幅环比下跌1.3%

自用型需求占市场主导,科技互联网行业再成焦点。第三季度,青岛办公楼市场整体净吸纳量约为8.1万平方米,其中超过5.0万平方米的面积来自于新项目释放的国企自用需求,推高甲级市场净吸纳量至6.9万平方米。排除自用型需求外,市场化租赁吸纳的净面积约为3.0万平方米,与过去两个季度基本持平。

以在线教育、新媒体为代表的头部互联网企业催生大面积办公需求,多个1,000平方米以上的租赁成交落址于市北CBD;而以电商为代表的中小型互联网企业在三季度亦有复苏趋势,表现出谈判周期缩短的需求特征。保险、审计、律所等传统金融和专业服务类企业支撑市场平稳过渡。来自某内资保险企业的5,600平方米的搬迁整合需求促成了三季度唯一3,000平方米以上的大面积成交。德勤启用青岛办公室并落户于金家岭金融区,另有多个知名律所的新设及搬迁需求稳定释放。

上实中心超高层双子塔于三季度交付使用。作为上实中心项目分期开发、成熟运营后推出的最后两栋超高层双子塔,T1和T2三季度共为青岛甲级办公楼市场带来9.3万平方米的新增供应,并推高整体办公楼市场存量至587万平方米。其中T1除引入钓鱼台和美高梅两个酒店品牌外,另有约1.1万平方米的办公面积;T2则由青岛城投集团整栋持有并自用其中约5.0万平方米的面积。在市场波动周期中,上实中心始终凭借稳定的运营表现和优质的物业管理成为青岛乃至山东的标杆项目。

租金维持下行趋势。三季度整体市场平均有效租金为77元/平方米/月,环比下降1.3%,同比下降4.2%。甲级市场平均有效租金为111元/平方米/月,环比下降1.3%,同比下降4.1%。市场中底线租金的变化幅度已极为有限,而上限租金的下降是推动市场中平均租金持续下跌的主要因素。

年末市场供需两端有所放缓。随着整体市场景气度的修复预期下降,部分项目已推迟入市时间至明年。仲量联行青岛商业地产部总监曲岩萍表示:“在结构重塑和重新平衡之前,大环境的温差将持续造成市场层面的短期阵痛。我们预计全市办公楼市场租金在年底和2024年仍有下探空间,有望激发更多的办公租赁活动,从而打破需求困境。”

零售地产市场

零售2023年第三季度

空置率8.5%

新增供应65,000平方米

租金增幅环比下跌0.1%

餐饮和娱乐业态持续释放增长动力。作为第二批国际消费中心城市强有力的竞争者,青岛在今年以来由数据折射出消费市场的积极变化。截至2023年上半年,青岛社会消费品零售总额达2,770.7亿元,同比增长8.0%,在华北主要城市的同期增速中保持领先。零售物业市场受此积极影响,第三季度的净吸纳量达9.2万平方米,排除新项目释放的预租需求外,单季净吸纳量约为3.0万平方米,远高于上半年单季度平均数据。

上半年稳健的需求复苏促成大量新店在第三季度落地,使得净吸纳量有所攀升。其中,餐饮和娱乐业态成为两大主力驱动。达美乐于二季度首进青岛以来,已迅速布局7家门店。由万达轻资产管理的书院万达广场焕新升级后,大面积引入卡丁车、剧本杀、KTV等多种娱乐业态。

即墨碧乐汇于三季度正式开业。位于即墨老城区的即墨碧乐汇于三季度正式开业,为市场带来约6.5万平方米的新增供应,推高全市优质零售地产市场存量至568万平方米。该项目由碧桂园文商旅集团运营,是青岛首个碧乐汇项目,并实现97%的超高开业率。截至2023年第三季度,整体市场空置率环比下降0.6个百分点至8.5%。

市场需求复苏,租金降幅进一步压缩。三季度青岛优质零售物业首层平均租金为203元/平方米/月,排除新项目的影响后,环比仅小幅下降0.1%,同比下降2.4%。表明市场信心进一步恢复,优质的核心零售物业有望带动市场租金触底企稳。

未来供应趋缓为零售物业市场带来调整机遇。未来12个月,预计仅有不到20万平方米的新增供应,市场竞争压力减小,大部分疫情期间退租的面积有望逐步回填。但经济环境的不确定性对消费复苏进程将带来一定抑制和扰动,市场复苏动能或将在震荡中有所放缓。