2025年2月13日晚上华夏银行发布了2024年年度财报业绩快报,下面将从营收、资产、不良和预计分红等几个方面分析。具体内容如下:

1、营收分析

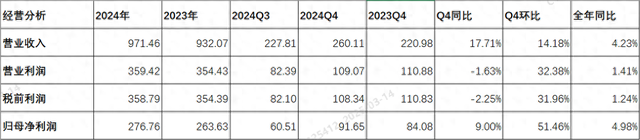

图一

分析:如上图所示,营业收入同比增长4.23%,增速高于三季度。其次,营业利润和税前利润都低于营收增速,可以推断出利润增长主要是由营收增长拉动。再有,归母净利润同比增速明显高低于税前利润,说明受所得税同比下降明显导致。

由上可以看出,营业收入同比仍然延续了增长,且同比增速创年内新高,高于三季度、中报和一季度。结合四季度数据来看,可能主要受四季度营收增长影响。但因没有披露明细,无法推测受净利息收入或者非净利息收入增长影响,只能待年报披露后再来分析。其次,净利润同比延续了增长势头,且同比增速创年内新高,高于三季度、中报和一季度。最后,根据归母净利润和税前利润关系,推测出所得税同比明显下降,说明加大了免税资产配置力度。因快报披露信息有限,具体详细情况如何,待年报披露后再详细分析。

2、资产分析

图二

分析:如上图所示,总资产同比增长2.86%,环比增长0.71%;总负债同比增长1.98%,环比增长了0.51%。另外,根据业绩快报披露信息,贷款总额同比增长了2.46%,环比增长了0.75%;存款总额同比增长了1.01%,环比增长了1.78%。

由上可以看出,再结合三季度财报来看,总资产扩张力度有所减弱,创年内新低,低于三季度、中报以及一季度,这说明可能受市场影响控制了扩张力度。其次,存款总额同比增速低于总负债同比增速,这说明加大了其他负债配置力度,相比前三季度,变化明显,主要是总负债同比增速下降明显,因没有披露明细,只能待年报披露后来分析。再有,贷款总额同比增速低于总资产同比增速,这说明加大了其他资产配置力度。因业绩快报披露信息有限,具体资产负债结构如何变化,待年报披露后再来详细分析。

3、不良贷款分析

图三

分析:由上图所示,相比去年同期、三季度、中报和一季度,不良率都下降了。其次,拨备覆盖率,略高于去年同期和一季度,略低于三季度和中报。

由上可以看出,不良贷款率和拨备覆盖率整体波动不大,都满足监管要求,整体风险可控。其次,拨备覆盖率同比略有提升,这说明可能没有释放拨备来调节利润。因快报披露信息有限,待年报披露后,重点关注和分析不良率分布和构成,尤其是新生成不良情况。

4、2024年分红预测

因业绩快报披露的信息有限,没有直接披露2024年分红数据。根据快报已披露的数据,再结合2023年年报分红相关信息推算出2024年可能分红金额。接下来分别从两种不同的方法进行分红预测,详细内容如下。

4.1由归母净利润进行推算

图四

分析:如上图所示,根据业绩快报披露的归母净利润,再结合最近几年分红金额占归母净利润比例情况,从而推算出分红金额。中性预测,分红占利润比和2023年保持一致;乐观预测,分红占利润比和2022年保持一致。

首先看中性预测,分红占利润比和去年保持一致,推算出来每股分红金额为0.403元,同比增长4.98%,这个同比增速明显高于去年。按2025年3月14日收盘价7.61元,计算出来股息率5.56%,明显高于银行一般理财收益率。

其次再看乐观预测,分红占利润比和2022年保持一致,推算出来每股分红金额为0.423元,同比增长10.28%,这个同比增速明显高于去年。按2025年3月14日收盘价7.61元,计算出来股息率5.56%,明显高于银行一般理财收益率。

4.2 由每股收益进行推算

图五

分析:如上图所示,根据归属于本行普通股股东的基本每股收益乘以分红占利润比,计算出归属于每股分红金额。假如2024年分红占利润比和去年保持一致,从而计算出每股分红金额0.420元,这个同比增速明显高于去年。按2025年3月14日收盘价7.61元,计算出来股息率5.52%,明显高于银行一般理财收益率。

通过以上两种方法对比来看,第一种分红预测方法可能性更大一些。具体情况如何,以实际年报披露数据为准!

综上所述,通过目前披露的业绩快报分析,华夏银行2024年整体业绩表现不错。表现好的方面,主要体现在:一是营收仍然保持了同比增长,且同比增速高于三季度、中报和一季度。二是利润同比也保持了同比增长,且同比增速高于三季度、中报和一季度。三是资产质量同比有改善,不良率同比有下降,拨备覆盖率同比有提升。

但与此同时,我们也看到表现不好的地方,一是资产扩张力度整体呈现收窄走势,推测主要受困于资产荒;二是营业利润和税前利润四季度同比都下降了,但是营收同比大增,推测可能加大了拨备力度。三是结合三季度财报来看,净息差同比可能下降了。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!