2025年3月29日夜间,搭载纯视觉方案的小米SU7(基础版)在高速NOA状态下发生致命事故,根据事故通报,车辆仅提前2~3秒探测到施工路障,留给驾驶员的反应时间过短,几乎无法完成安全操作。

悲剧的背后,除了给盲目鼓吹自动驾驶的车企敲醒警钟,也暴露出纯视觉方案在安全冗余上的致命短板,同时引发产业方和消费者对激光雷达的重新审视:生命无价,安全不应该是“选配”而是“标配”。

激光雷达,一种利用ToF(Time of Flight,飞行时间法)来测距的技术,简单来说,ToF工作原理是激光束照射目标对象,并测量激光从目标对象弹回的时间,通过恒定光速计算得到目标对象的距离,具有响应速度快、探测精度高等优势。激光雷达通过持续发射多束激光、并利用反射光线,就能得到点云图,从而实现对车身周围的3D建模。

上图为禾赛科技AT128的实测点云图

对比仅搭载摄像头的纯视觉方案,摄像头的测距能力会随距离变长而衰减,在高速、夜间等场景具有先天缺陷;激光雷达因主动发射红外光的探测方式不受外部光线影响,因此能很好胜任高速(如>120km/h)、夜间、强光、逆光等场景下的测距任务,非常适合作为摄像头的补充和安全冗余。

尽管目前小米尚未正式给出SU7安徽事故的分析结论,但我们不禁要思考,如果搭载了激光雷达,悲剧是否能够避免?

被唱衰10年的赛道或许没有哪个行业,能够像激光雷达一样,被行业KOL持续10年高强度唱衰。

早在2015年,马斯克找到谷歌智驾团队,一起探讨激光雷达方案,彼时激光雷达可以说是一台体积臃肿、笨重且精贵的光学仪器,一台64线激光雷达售价高达7.5万美元,甚至超越一辆特斯拉的价格,彼时尽管马斯克对激光雷达有很多吐槽,但也没有完全放弃对激光雷达的探索。

直到2019年,马斯克在首个特斯拉自动驾驶开放日上直言“任何依赖激光雷达的人都注定失败”;2021年,在特斯拉升级FSD V9版本后,马斯克彻底抛弃了激光雷达,同时首发BEV+Transformer技术路线:

1.首先通过8个360度视野的摄像头得到车身周围的BEV(鸟瞰视角);

2.然后用Occupancy Network对车身周围环境建模,实现3D感知,替代激光雷达的点云图;

3.用海量视频数据训练Transformer神经网络,让AI做出自动驾驶决策,直接输出车辆控制指令,如转向、加速、制动等。

上图为特斯拉BEV建模,用于替代激光雷达点云图

在产业界对“仅依赖摄像头的纯视觉方案”和“摄像头+激光雷达多传感器融合方案”争论不休之际,BEV+Transformer的发布,一石激起千层浪,面对10~20美元的摄像头,和动辄几千上万美元的激光雷达,毫无疑问,激光雷达产业的信心瞬间被击穿到谷底。彼时禾赛科技的CEO李一帆直言:“每天早上醒来手机里100条微信,其中99条是问怎么看待纯视觉方案的”。

然而,预期差往往出现在一致预期之外,在马斯克持续唱衰的背景下,激光雷达的出货量却一路高歌猛进,完美地上演了一场价值重估的好戏。以速腾聚创为例,2020年速腾聚创的激光雷达出货量仅为7300台,2024年飙升至54.4万台,CAGR高达195%,同时公司预计2025年激光雷达产能将达到170万台,出货量继续高歌猛进。禾赛科技同样不甘示弱,从2020年4200台的出货量,飙升至2024年的50.2万台,CAGR高达230%,同时公司预计2025年激光雷达产能将达到120~150万台,同比增长140~200%。

激光雷达的价值重估,来源于两点:

1.车企意识到,BEV+Transformer尽管只搭载低成本的摄像头,但需要配套庞大的数据中心用来训练Transformer,特斯拉可以花40~50亿美元去做十万卡H100集群,然后将数据中心的成本摊薄到每一辆车上,但一般车企没有这个资金实力,况且高算力卡还被美国禁运到中国;

2.作为价格屠夫的中国制造业,让原本高贵的精密光学仪器,一下子变成了触手可及的工业品。以速腾聚创为例,2024年其车载激光雷达平均出货价下降到2,569元/台。此外,2024年4月,速腾聚创发布售价仅为200美元的新品车载激光雷达MX,紧接着禾赛科技也发布了新品ATX,售价同样在200美元附近,激光雷达将在2025年正式进入千元级时代。

上图为速腾聚创车载激光雷达平均销售单价,单位:元/台

尽管激光雷达的售价较2015年下降99%以上,但在特斯拉2024年度业绩交流会时,当被投资者问到“如果激光雷达免费,是否仍然坚持不用”时,还是被马斯克嘲讽道:“除非你是超人,否则谁的眼睛会发射激光?”

马斯克的倔强最终是对是错,我们无法判断,但确定的是,最终哪个技术路线能胜出,是由消费者说了算:如果激光雷达在消费者心中埋下了安全的种子,那么激光雷达技术路线就是正确的方向。从早前多起安全事故,到近期的小米SU7(基础版)事故,无一不在证明激光雷达作为安全冗余,未来很可能会和安全气囊一样,将朝着汽车标配方向前进。

激光雷达的市场空间比亚迪2月10日举办智能化战略发布会,将激光雷达下沉至15~20万的车型;3月10日晚上市的零跑B10,又将激光雷达下沉至11.98万的车型,开售一个小时,B10收到1.5万台订单,其中超过70%为带有激光雷达的智驾版。同时长安汽车也宣布今年8月将率先把激光雷达搭载到10万级别的车型。

随着激光雷达的持续降本,有理由认为激光雷达的终局是10万元以上车型全部标配。目前国内一年乘用车销量约2800万辆,可以假设新能源汽车的终局渗透率为80%。按乘联会数据,10万元以上车型年销量占比约80%,也就是说,从终局角度看,车载激光雷达出货量的天花板至少不低于:2800×80%×80%=1800万台。根据盖世汽车数据,2024年车载激光雷达装机量约154万台,至少还有10倍以上增长空间。

事实上,上述测算过程仍过于保守:

1.上述测算过程只考虑了国内汽车市场,而未考虑海外市场,海外(除中国)汽车年销量约6000万辆;

2.上述测算过程暗含了1辆车配1台激光雷达的假设。实际情况是,一般L2或L2+级别的车会采用1颗激光雷达,L3级别将采用1颗前视激光雷达加2~3颗补盲激光雷达,而到了L4级别,由于车企或运营商需要负全责,一般会要求更大的安全冗余,或将采用2颗长距激光雷达加上周边4~6颗补盲激光雷达实现车身视角全覆盖。

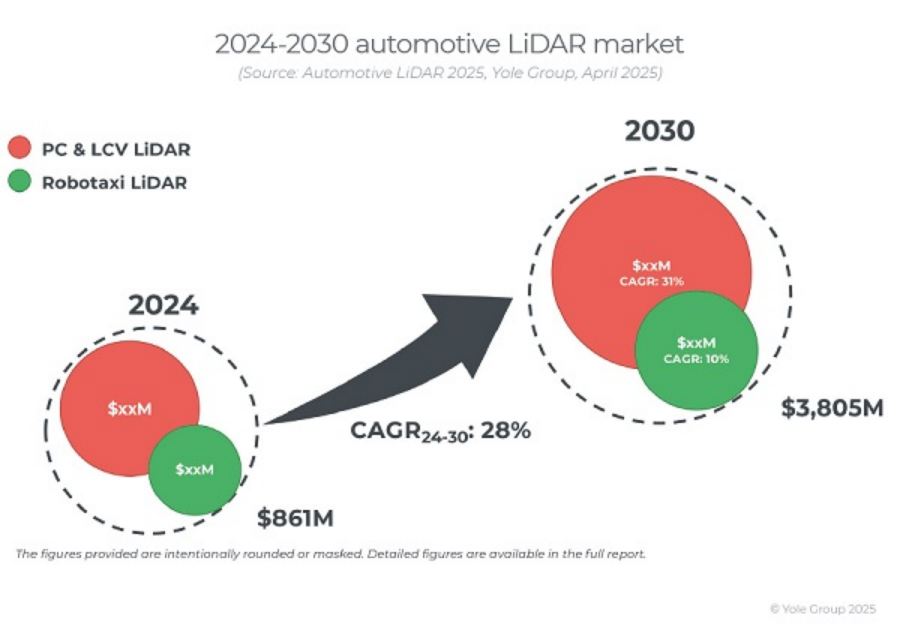

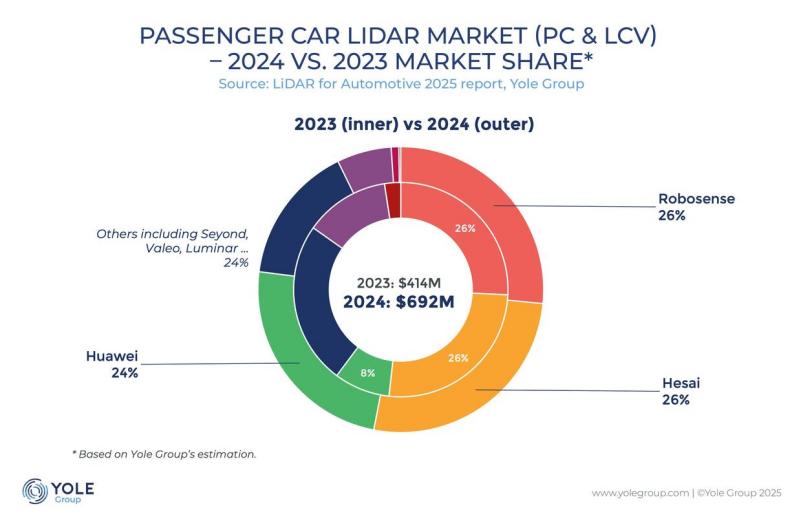

根据国际研究机构Yole Group发布《2025年全球车载激光雷达市场报告》,2024年全球激光雷达市场规模为8.61亿美元,预计到2030年将增长至38.05亿美元,CAGR高达28%。

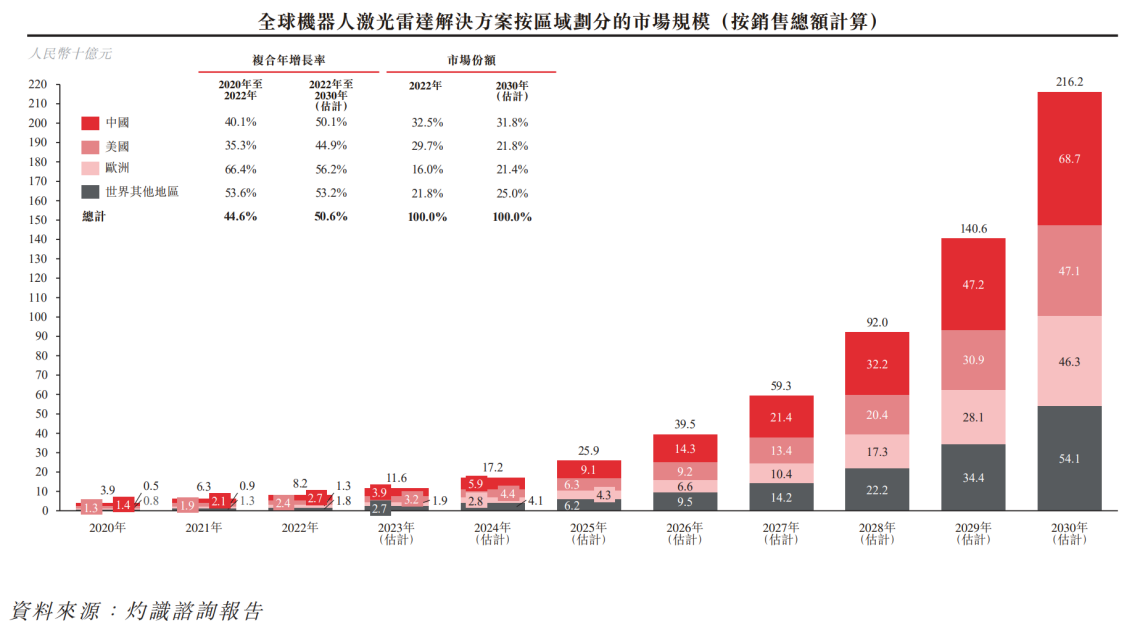

除了自动驾驶外,激光雷达还有第二增长曲线:机器人,且机器人用激光雷达的远期天花板比车载激光雷达更高。按照速腾聚创招股书中灼识咨询的测算,到20230年,机器人用激光雷达市场空间将达到2162亿人民币,约300亿美元。

尽管行业刚刚放量不久,但车载激光雷达已出现寡头竞争特征。根据Yole Group统计,中国激光雷达品牌占据了全球92%的份额,按装车数量计算,2024年,速腾聚创(02498.HK)、禾赛科技(HSAI.US)、华为对应车载激光雷达相应市场份额为26%、26%、24%,实现三足鼎立。

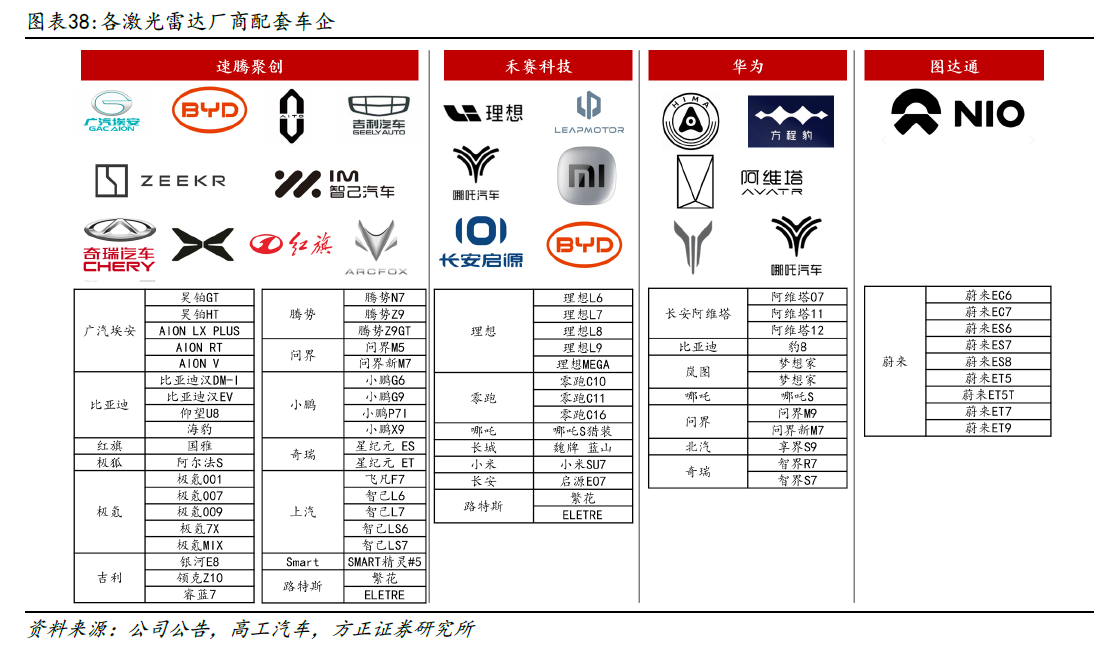

从绑定车型角度来看,速腾聚创与禾赛科技作为独立第三方激光雷达企业,偏市场化供货,华为主要供应鸿蒙智行车企,图达通深度绑定蔚来。

当前激光雷达整体处于行业景气上行的beta阶段,增量很大,竞争不算激烈。即便有新玩家入场,也要面临极高的行业壁垒,甚至不太可能有新玩家再进场:

1.固定成本方面,新玩家必须与整车企业深度合作才有可能放量摊薄。就目前的格局来看,目前主流整车企业已经被速腾聚创、禾赛科技、华为等分别作为一供或二供定点,新玩家如果没有量产经验,缺乏完善的质量管理流程和供应链管理,车企也不敢用其产品;

2.可变成本方面,新玩家必须要将产业链上游自主化。从硬件方面看,速腾聚创、禾赛科技已经基本自研了技术壁垒最高的SoC,以及激光发射和接收的驱动芯片,速腾聚创甚至开发了点云3D算法处理的ASIC芯片。换句话说,BOM的降本空间已经基本都挖掘充分了;

3.激光雷达已经经历过一场严酷的淘汰赛。2018年,全球车载激光雷达公司近百家,到2024年剩下不到10家。典型如美国Velodyne,巅峰时期在全球车载激光雷达市场达到80%份额,2020年IPO,开启“全球激光雷达第一股”之路后,多家激光雷达企业紧随其后也相继上市,包括Ouster、Luminar、Quanergy、Aeva等,但是在面对中国制造恐怖的迭代速度、响应速度和价格屠刀之下,最后该退市的退市、该破产重组的破产重组,几乎无一幸免。

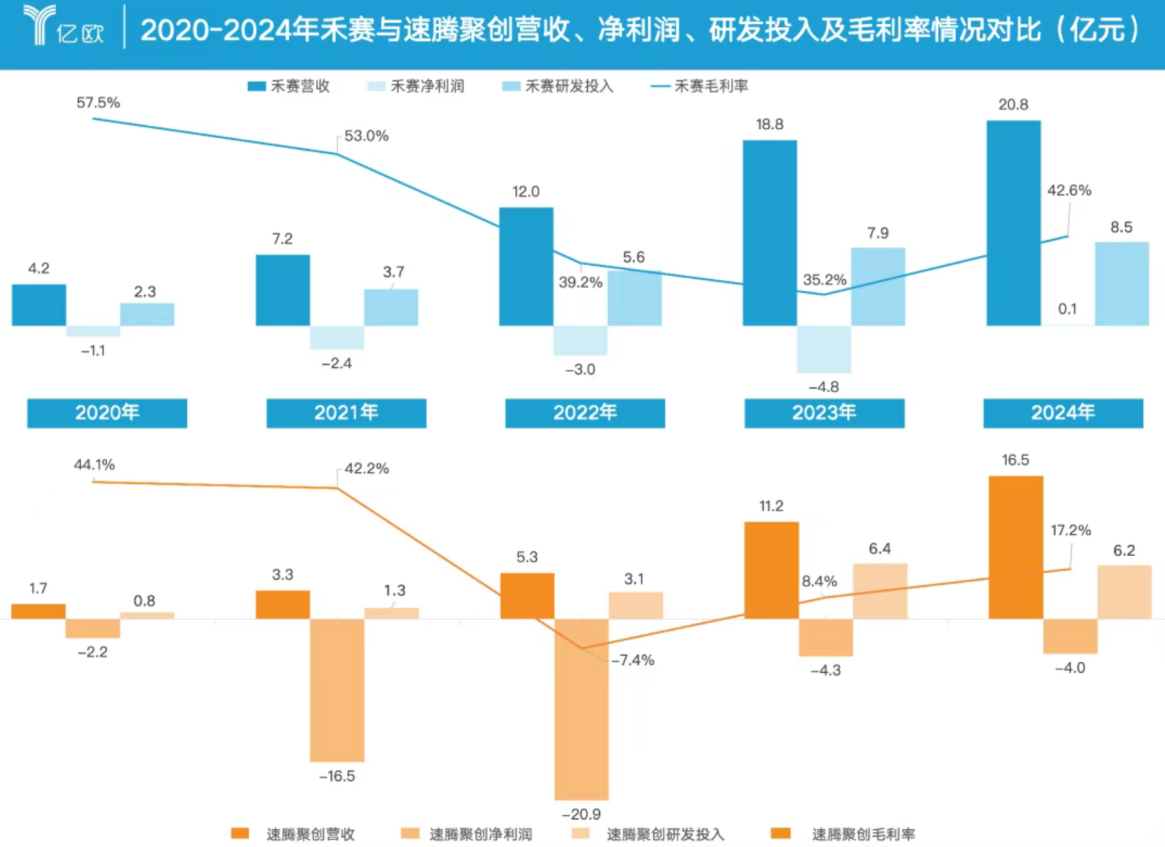

速腾聚创or 禾赛科技?速腾聚创和禾赛科技均成立于2014年,并相继在2021~2022年实现了车规级激光雷达的量产交付。两家公司经营策略截然不同:

1.速腾聚创通过性价比策略用中低端激光雷达不断抢市场,然后逐步导入中高端激光雷达,体现在财务表现上,就是毛利率偏低,亏损额更高。但随着出货的进一步放量,毛利率逐步走高,速腾聚创已连续5个季度毛利率环比上升,从2023Q2的10.12%上升到2024Q4的22.14%;

2.禾赛科技通过聚焦中高端激光雷达,绑定理想等新势力大客户,然后逐步切入中低端市场,体现在财务表现上,就是高毛利率、更少的亏损,且2024年成为激光雷达第一个年度盈利的公司。但随着中低端产品的逐步导入,禾赛科技的毛利率可能有更多的变数。

速腾聚创和禾赛科技,虽然经营策略差异较大,但殊途同归,未来整机厂也不太可能只选用一家的激光雷达。当前下游客户已经用一张张订单给出了当前两家公司的竞争力强弱:26%对26%的市占率,持平。

最后,始终绕不开的话题是,速腾聚创和禾赛科技,到底谁更好?相信市场会给出最终的答案!

港股观潮免责声明

本文涉及的公司分析,不涉及、不构成任何投资建议。因为,股价涨跌更取决于宏观变量、行业预期、市场风险偏好等不确定性因素。股市风险巨大、亏损随时将至,因此投资需绝对谨慎!