在当今社会,房子承载着人们太多的期望,它不仅是遮风挡雨的住所,更象征着安稳的生活与归属感。于是,贷款买房成了多数人实现购房梦想的常见途径。

刚刷到一个视频,一小伙子说他父亲要给他买房,父亲出首付,贷款由他自己还,他果断拒绝了!用一组实实在在的数据,让我们看到了贷款买房背后那鲜少被人细究却又无比沉重的一面。

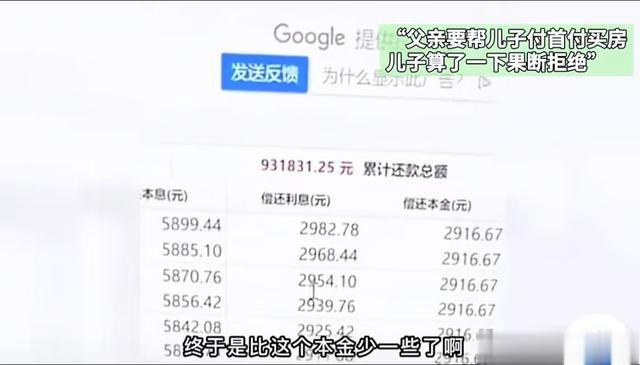

小伙子说,他算了一下,假如买150万的房子,他爸爸帮他付50万首付,贷款100万,贷30年,他就要还93万的利息,这100万的贷款,他要还将近200万。

网络视频截图

并且,他选择的还款方式,还是利息比较少的,第一个月就要还5100元,本金还不到3000元,还的比本金还要多,而且一直要还到14年之后,还的比例才超过50%了,他得还14年贷款后,还的利息才跟本金持平。

小伙子说,他算了一下,假如150万的房,他爸帮我他付50万首付,贷100万,贷30年,他就要还93万的利息。

网络视频

整整93万的利息,这使得原本的100万贷款,最终竟要偿还将近200万之多。这近乎翻倍的还款数额,仿佛是一个隐藏在购房喜悦背后的巨大黑洞,悄无声息地吞噬着购房者未来多年的收入与精力。

即便小伙子选择的是相对利息较少的还款方式,可第一个月就需还款5100元,第一个月就要还5100元,而其中本金竟然还不到3000元,利息的占比大大地超过了本金。这意味着在还款初期的很长一段时间里,每个月辛苦挣来的钱,大部分都流向了银行,用来支付那高额的利息,真正用于偿还房子本金的部分少得可怜。

一直要还到14年之后,还的比例才超过50%了。也就是说,要经过漫长的14年,支付的利息总和才能够和偿还的本金持平。

还完这这14年后,小伙子已经近36了!

(视频来源:泗水融媒)

22岁到36岁,是人生中多么宝贵的一段时光啊,本可以用来提升自我、享受生活、陪伴家人,却被这沉甸甸的房贷利息压着,5000多的房贷,一个月能挣几个5000啊,拼命工作为自己,为家人,实则在为银行打工,只为了慢慢赎回那一套小小的属于自己的房子产权。

父母辛苦积攒半辈子的积蓄,拿出来给孩子交首付,本是希望能助力子女早日成家立业,过上安稳的生活。他们或许没有深入去计算过后续那高额的利息以及漫长的还款压力,只是单纯地想帮孩子迈出这关键的一步。

而当看到子女真正面对如此沉重的房贷负担时,父母心里想必也是五味杂陈,既心疼孩子的不易,又无奈于现实的压力。

这原本充满爱意的购房计划,却可能因为贷款的压力,变成了整个家庭长久的负担,影响着一家人的生活状态和幸福指数。

这个小伙子,家庭条件还算不错的,父亲能帮忙付首付。20多岁的孩子,还有多少是大学学费都是贷款的,毕业后还得挣钱还贷款,补贴家用。

说实话,贷款买房就是个陷阱,可对于我们很多数人来说,别无选择!

没有房,丈夫娘不同。这个,实例举不胜举!

没有房,有的地方小孩是不能就近在片区内的小学就读的。学,当然是有的上,是被调剂到比较偏远的教育资源相对比较弱的学校去。

就像前文的小伙子说的情况,93万30年。算下来平均一年3.1万,每月近3000元,在二三四线城市的话,3000元每月,可以租个很不错的房子。但是,如果小伙子要结婚生子,可能就由不得他选择了。

所以,有人说房贷、后代是压在咱们普通老百姓头上的“两座大山”,这话一点没错!

房贷往往意味着长期且数额不小的经济负担,每个月都得按时还款,让人压力很大。而养育后代呢,从孩子的吃穿住行、教育到日后的成家立业等各方面,都需要投入大量的精力和财力。

70后、80后、90后,正在还着房贷的不少吧?尽管房贷、后代压力重重,我们这几代人也都在努力地扛着。我们不缺首付款,我们缺的是30年的稳定收入!

我怎么突然感觉00后他们觉醒了呢?

您怎么看?