中国储能网讯:

据CESA储能应用分会产业数据库不完全统计,2024年国内共完成了1189次储能采招工作,其中EPC/PC(含设备)、储能系统、电芯等采招落地规模达63.51GW/187.44GWh,因部分储能项目存在多次采购情况(比如EPC和储能系统先后采招),去除重复的项目后,对应的实际储能系统需求为61.04GW/179.18GWh,同比增长72.42%,采购总金额达1580亿元。

添加图片注释,不超过 140 字(可选)

图 2022-2024年各季度新型储能电站项目采招落地容量

2024年,EPC/PC(含设备)定标规模为38.05GW/94.14GWh,容量占比52.54%,中标金额超1230亿元;储能系统中标/中标候选人公示规模为22.85GW/70.26GWh,容量占比39.21%,中标金额超340亿元;电芯采招落地为14.78GWh,容量占比8.25%,中标金额超10亿元。

添加图片注释,不超过 140 字(可选)

图 2024年新型储能项目采招落地规模

2024年,储能集采/框采落地规模达9.24GW/44.94GWh,容量占比25.08%,其中储能系统(含直流侧)集采落地9.24/30.37GWh,电芯集采落地规模14.54GWh。

项目类采招落地规模达51.81GW/134.24GWh,遍布30多个省市自治区,总成交金额达1427亿元。

省份分布

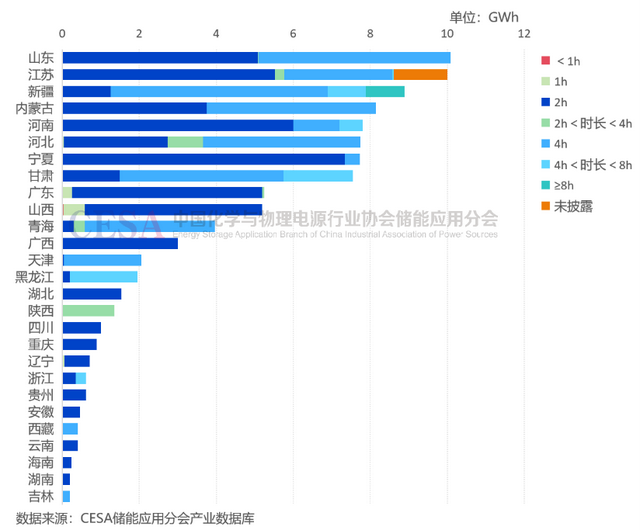

2024年,10个省市自治区定标规模超过6GWh,新疆、江苏、内蒙古、山东、河北位居前五,中标(候选人)公示规模均超10GWh,前五总落地规模约占全国的一半。

其中,新疆储能采招落地规模达6.48GW/23.42GWh,容量规模占全国项目类采招落地总规模的17.44%,采购金额达246.43亿元,规模和金额均居全国首位,新疆近三分之二为电源侧项目。

添加图片注释,不超过 140 字(可选)

图 2024年各省新型储能项目采招落地容量

江苏储能采招落地规模达4.51GW/12.12GWh,容量占比9.03%,位列全国第二,总成交金额达88.89亿元。

内蒙古储能采招落地规模为4.75GW/12.02GWh,容量占比8.95%,在全国排第三,总成交金额达125.01亿元。

河南、宁夏、青海、甘肃采招落地规模均超过6.8GWh,广东、山西采招落地规模都在5.3GWh以上,广西、黑龙江、天津均超2GWh。

添加图片注释,不超过 140 字(可选)

图 2024年各省储能采招落地容量占比

应用场景

据CESA储能应用分会产业数据库不完全统计,2024年,应用场景明确的储能项目(此处统计含设备,不含集采)采招落地规模为51.24GW/133.3GWh,总中标金额达1407.03亿元。

添加图片注释,不超过 140 字(可选)

图 2024年各应用场景储能采招落地容量及占比

电源侧定标11.17GW/31.24GWh,容量占比23.45%,总中标金额达410.92亿元。其中新能源配储项目规模达10.67GW/29.68GWh,容量规模占电源侧的95.01%,总金额399.37亿元,主要集中在新疆、青海、内蒙古、河北等地。还有部分火电调频储能项目,定标规模141.5MW/238.62MWh,容量占比0.76%,总金额达4.68亿元。此外,风/光/火储氢多能互补配储项目采招落地规模为360MW/1320MWh,容量占比4.23%,总成交金额达6.66亿元。

添加图片注释,不超过 140 字(可选)

图 2024年各省新能源配储采招落地规模

电网侧采招落地38.58GW/98GWh,容量占比73.5%,总成交金额935.1亿元,容量规模环比+227%,容量占比73.52%,较去年的53.5%,电网侧容量占比有明显的提升。在采招落地规模超过100MWh的省份中,超七成省份都以电网侧储能为主,超三分之一的省份电网侧储能采招落地容量占本省定标规模的90%以上。山东、江苏电网侧独立/共享储能项目采招落地均超10GWh,位居全国前二。新疆、内蒙古均在8GWh以上。河南、河北、宁夏、甘肃电网侧采招落地规模均超7GWh。

添加图片注释,不超过 140 字(可选)

图 2024年全国各省市自治区电网侧储能采招落地规模

用户侧定标规模1.49GW/4.06GWh,容量占比3.04%,总中标金额达61.01亿元,主要集中在江苏、广东、河南、浙江等地,其中江苏用户侧储能采招落地规模超1GWh,居全国首位。

添加图片注释,不超过 140 字(可选)

图 2024年各省用户侧采招落地规模、项目数及成交金额

技术路线

据CESA储能应用分会产业数据库不完全统计,2024年磷酸铁锂电池储能项目(含设备,含混合储能中的磷酸铁锂电池储能部分)采招落地总规模达56.46GW/163.21GWh,功率规模占总规模的92.49%,依旧为主流技术路线,总中标金额超1356亿元。液流电池储能项目采招落地1.04GW/4.21GWh,功率规模占比1.7%;钠离子电池储能项目采招落地141MW/281MWh,功率规模占比0.23%;铅炭电池储能项目采招落地63MW/398MWh,功率规模占比0.1%;半固态电池储能项目采招落地11MW/22MWh,功率规模占比0.02%;钛酸锂电池储能项目采招落地5MW/5MWh,功率规模占比0.01%。压缩空气储能项目采招落地规模2GW/8.95GWh,功率规模占总规模的3.28%;飞轮储能项目采招落地738MW/30MWh,功率规模占比1.21%%;二氧化碳储能项目采招落地200MW/1000MWh,功率规模占比0.33%;超级电容储能项目采招落地115MW,功率规模占比0.19%。另外,还有261MW/1044MWh熔盐储热项目采招落地,功率规模占比0.43%。

添加图片注释,不超过 140 字(可选)

图 2024年各技术路线储能项目采招落地规模占比

值得一提的是,2024年储能招投标市场中,混合储能增势迅猛。2024年混合储能采招落地项目达4.4GW/11.42GWh,功率规模占比7.21%,总中标金额超过127亿元。

时长分布

就时长分析,据CESA储能应用分会产业数据库不完全统计,在2024年采招落地的储能项目中,时长明确的规模达59.46GW/153.33GWh,其中2h储能规模34.67GW/70.42GWh,功率占比58.31%,总中标金额超过712.94亿元,目前2h储能项目依旧处于主导地位,但占比较之去年明显下降。

4h及以上长时储能规模飞速增长,采招落地规模15.11GW/62.59GWh,功率规模占比25.41%,超过四分之一,总中标金额超过573亿元。

1h及以下功率型储能采招落地规模2.71GW/2GWh,功率规模占比4.56%,总中标金额达57.67亿元。

添加图片注释,不超过 140 字(可选)

图 2024年不同时长储能项目采招落地规模占比

一审:刘亚珍

二审:裴丽娟

三审:潘 望

作者:裴丽娟