什么数据大涨了?

答案是负债

我知道,这么说并不准确,因为毫无争议的标准答案是社会融资数据。

——2月14日,央行披露了2025年金融统计数据,其中社会融资规模总量为7.06万亿,比2024年1月份多了5833亿元。人民币贷款增加5.13万亿元,均创历史新高

值得一说的是:2025年1月份的社融增量,创有记录以来历史同期最高!

本来哪,这高高的红柱子和黄柱子统计数据一出来,大家应该笑得后槽牙都露出来了:

因为社融数据是经济的前瞻性指标,1月份社融数据增涨意味着经济要复苏了!

可现实并非如此,市场分成了两个阵营:

一个阵营认为:哎呀,不得了,预期增速是7.9%,结果来了个8%,这是超预期开门红;

另外一个阵营认为:憨皮的很,过去12个月社融增速不都在8%附近吗?有啥值得自嗨的?

那么,该怎么看到1月份的社融数据,以及这些数据对我们普通人而言,影响是什么?

来,今天的文章就和大家说说。

01首先,什么是社融数据?

简单粗暴的理解,就是金融机构借了多少钱给实体经济!

正所谓兵马未动、粮草先行,社融数据发展到今天,其重要性,在我看来已经超过了M2。

换句话说,社融数据已经成为了货币流通性的重要衡量指标。

这也是为什么“1月份社融数据增量5833亿,人民币贷款增加5.13万亿”之后,很多人说[开门红]的原因,

因为借钱多,预示着未来一段时间内,社会经济活动会更活跃。

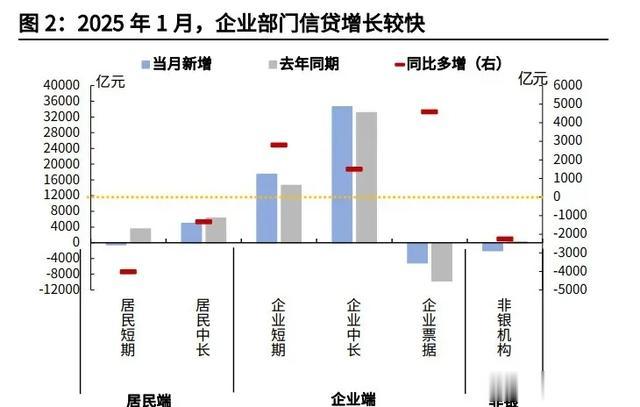

不过呢,从新增社融数据分项来看,主要是人民币新增贷款+政府债券增加支撑了1月份社融数据创历史同期最高。

这个维度,分别从实体贷款和政府债券两个维度来讲讲。

先讲人民币贷款,也就是对实体企业的贷款。

从公布的数据看,1月份的社融数据会出现[历史新高],企业的短期贷款和中长期贷款增加功不可没。

那么,大家的体感的经济仍然是裁员、降薪,狗茄子的熊样,怎么这企业贷款就增加了呢?

难不成,临近春节,老板贷款给大家发奖金?

嗯,别做梦了,我认为这企业贷款增加还是和房地产有关。

1、白名单

房企白名单“4万亿”这件事说了很久了,但总感觉不解渴,不过从926[止跌回稳]之后,爸爸已经推动房企贷款正常化。

为此,我又查了房企端的数据,结果是不查不知道,一查吓一跳:这2025年1月份房企的信贷规模比2024年1月份高出24.92%

1月国内房地产开发企业发行境内信用债合计融资529.91亿元,环比上升71.08%,同比上升24.02%

2、低基数

2025年1月份的社融数据之所以好看,还有另外一个原因:

就是2024年1月份的社融数据属于[低基数]

结合上述所有情况来看,1月份的社融数据,其实没啥好分歧的,就是实体企业需求增加了。

我知道,有人要嘀咕:P啊,房企贷款也算啊?

当然算啊,

房地产是中国经济的支柱性产业,这房企就也是实体经济的一部分,而且是重要组成部分。

不管是“白名单”推动的贷款,还是什么,反正只要企业端中长期贷款增加,都是货币流通、经济向好的信号。

再来说说政府债券——

社融数据的政府债务包括三样,分别是中央一般国债、地方城市一般债、地方政府专项债

不知大家是否还记得,在2025年1月份的时候有过这样一条新闻:扩大超特国债两重两新领域

1月份国债不仅大投特投,这国债投放的重点项目清单大家可以看看。

为啥要看?

因为国债投放的渠道,本质上也是货币放水的渠道,这项目清单正好说明:药方没变,还特么是大基建

除了国债维度的投放,我又查找了2025年1月份地方债数据,发现地方债特别活跃。

从数据维度看,1月共发行地方债券309只,发行总额高达2.13万亿元,同比去年同期1.45万亿元,增长了47%。

地方债的比例中,主要是新增专项债和债融资专项占大头,直接占到了69%,也就是70%的比例。

这借旧换新,也就是再融资专项债是42%;

而新增专项债的比例是37%。

那么问题来了,新增专项债,也就是新借的钱干啥用呢?

除了常规的大基建,就是收储商品房、存量土地

自从2024年10月份,财政部明确地方城市可以收购存量商品房、存量土地以来,情况就是'苍蝇趴在玻璃上',前途光明,道路不通。

为啥不通?

没钱!

不过从2025年1月份社融增量创历史新高的情况看,政府债券放量增加是客观的事实,

这意味着大基建+收储商品房做保障房[钱少]的局面正在扭转!

.........

前文也说了,社融数据是比m2更准确的货币流量监测数据。

2025年1月份的社融数据增量是否意味着实体企业复苏我们还需要观察几个月,但可以肯定的是:

大基建+收储商品房维度的行动正在加速!

政策的威力正在逐步展现

时代变化之下,随便买房的逻辑已经发生了改变,资产配置推荐阅读文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》

021月份的社融数据有个非常有趣的现象,就是相比企业中长期贷款的增加,居民中长期贷款是减少的。

从数据维度看,居民贷款增加4438亿,同比少增5363亿。

其中,中长期贷款增加4935亿,同比少增1337亿;短期贷款减少497亿,同比多减4025亿

大家都知道,中长期贷款本质上就是房贷多寡在信贷维度的数据体现,1月份中长期贷款下跌折射出2025年1月份房地产成交量确实不咋地。

不过呢,我有些不理解,那些唱多的自媒体找了各种数据“佐证”1月份房地产成交量“还行”的意义是什么~

就比如,下面这样的!

我明确的告诉大家,每年的1月份房地产成交量都是“狗茄子”。

因为房地产新房、二手房维度的数据,在春节这个周期性特征面前,根本就没有意义。

如果大家非要关注春节的成交数据,还不如看看各城市折扣率,看看是不是春节这个周期性因素房价会降一些。

不过呢,从机构的统计数据看,复苏最快的一线城市,折扣率并没有下降。

熊牛博弈,随便买房的逻辑已经发生了改变,资产配置推荐阅读文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》

03最后,说几点!

1、供应

来,看下图。

1月份,广东用政府债收购了160块土地

换句话说,1月份社融数据开门红,还是仰仗了房地产

2、博弈

熟悉的配方,熟悉的味道。

从1月社融数据看,无论企业贷款增加、还是政府债增加,都是因为房地产。

3、一些博弈

1月份政府债增加,估计央行衡量之后推迟了降准,

不过呢,第一季度降准肯定会有!