越来越多的重点城市,被迫取消限价了。

去年郑州、武汉、杭州均已执行,4月15日第二地级市无锡,也选择跟进。

首先解释一下无锡第二地级市的头衔。

从GDP角度来看,无锡在地级市中,是仅次于苏州的存在,其GDP高于长沙、郑州,在全国位居第14位。

4月15日,无锡市发布了楼市新政,推出了5.0版的“锡十条”,其中包括取消限售、加大公积金提取额度、延长购房补贴时间、房企拍地可分期支付等。

其中最有吸引力的是取消限价:

暂停市区新建商品住房销售价格备案,房地产开发企业在办理商品住房预售许可证或现售备案证明前,不再向价格管理部门办理价格备案手续,由企业根据市场自主确定“一房一价”,并对外公布。

这意味着,无锡新房定价权,交给了房企,交给了市场,不再设置涨跌板,涨跌随意了。

对房价设置跌停板,本就是一个无效的操作。

在房价猛涨的年代里,有不少城市设置了5%的房价涨幅,但均没有限制住,房价不断不突破上限。

在这轮房价调整之初,很多城市没有认清现实,纷纷开启了设置房价跌停板的操作。其中湖南的岳阳,打响了限价第一枪。

之后上百个城市跟进,有的发了明文,有的则是心照不宣。

仅2021年,就有岳阳、桂林、菏泽、昆明、沈阳、江阴、株洲、唐山出台限跌令的氛围下,出台了限跌令:

最新取得预售证的新房,实际销售价格不得低于备案价的85%,也就是说新房价格跌幅不能超过15%。

但限跌令依旧没有挡住房价下跌。

02 | 无锡,妥协了本号早在几年前就呼吁过取消限价,并取消摇号措施。

理由很简单,限价,无非是在楼市火热时,控制住房价涨幅。在楼市下行时,控制房价跌幅。

然而,过去八年的经验告诉我们,限价不仅不顶用,反而适得其反。

比如限涨为目的的限价与摇号叠加,不仅没有让市场冷却,反而在2016年至2021上半年期间,造就了人为抢房局面,加速了市场价格上涨。

限价,制造了与二手的剪刀差,拉大了利润空间,人为制造出了更农村的炒作需求。

摇号,则是人为制造了紧张的氛围。

限价与摇号叠加,不仅没有让市场冷却,反而加速了市场价格上涨。2016年以来,西安、成都、杭州、苏州、武汉、南京、深圳等城市加起来上演了上百次万人摇号抢房、千人摇号抢房画面。

同时,限跌令,初衷是防止系统性风险出现,防止市场过冷,影响卖地收入。

然而,在时间的检验之下发现,限跌令啥也没能阻挡住,房价该跌的仍在跌。更严重的是,限制房价下跌,干扰房企的正常回款,加剧了房企的暴雷,加剧了市场问题楼盘的局面,更加剧了卖地收入跳水的局面。

全国卖地收入,自2021年见顶之后,已经三连跌,2023年只有57996亿元,相较于高点时期,下跌了33.38%。

2024年卖地收入再下降16%,至48699亿元。

房价方面,率先发布限跌令的湖南岳阳,目前均价已经跌破6000元。

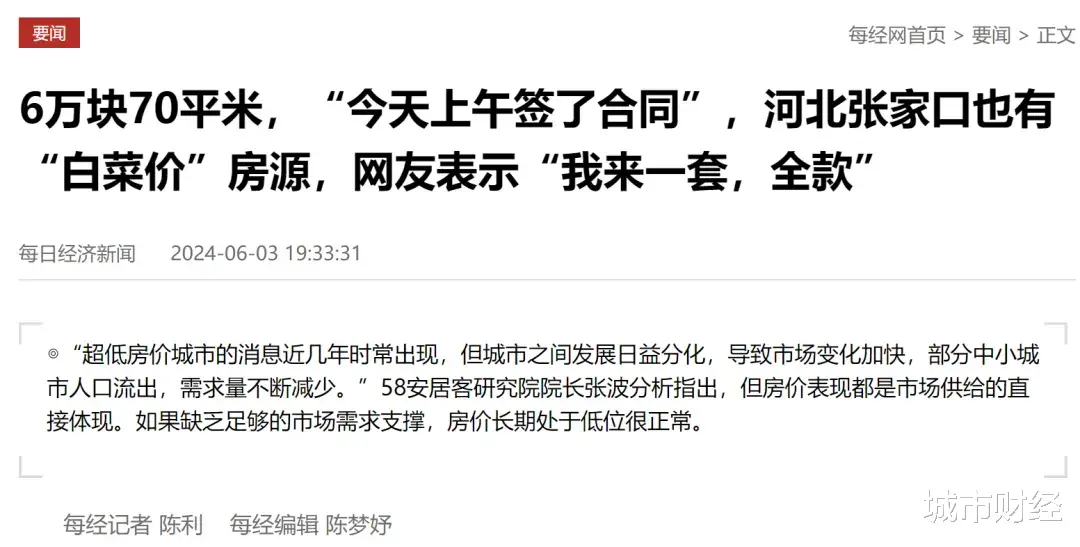

河北张家口,去年被媒体爆出很多房子已经鹤岗化了。

去年6月3日,每日经济新闻披露:

当地中介爆料,张家口市下花园区,花6万元的确可以买一套建筑面积60平方米的两室一厅,花8万元能买一套78平方米的两室两厅。

去年取消限跌令的郑州、武汉,其实也是被市场逼迫妥协的。

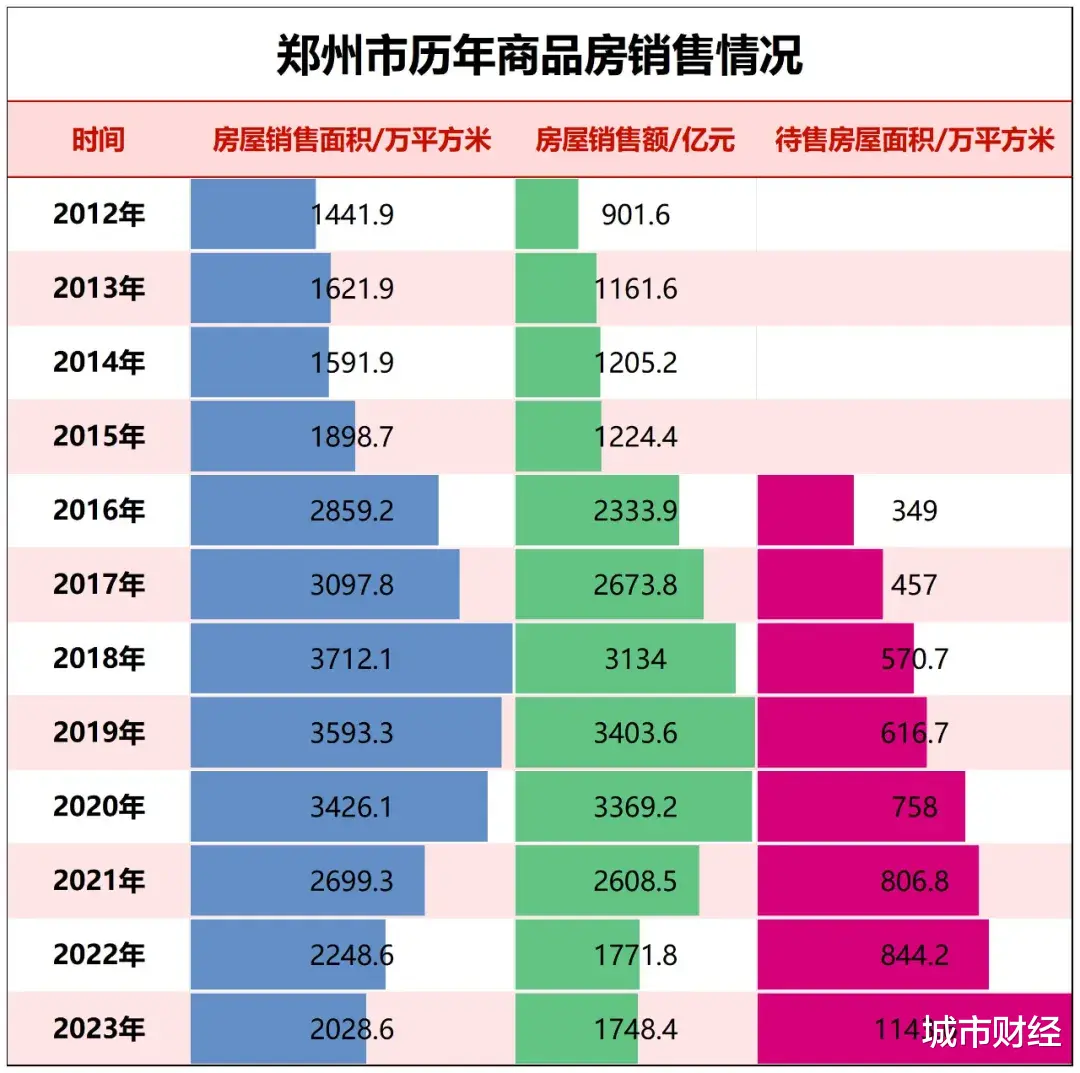

郑州方面,商品房销量自2018年以来,一年不如一年,而库存量则与日俱增。

2023年郑州房屋销售总面积2028.6万平方米,相较于2018年的高点,下跌了45.4%。销售额1748.4亿元,相较于2019年的高点下跌了48.6%。

房屋库存则突破了1100万平方米。

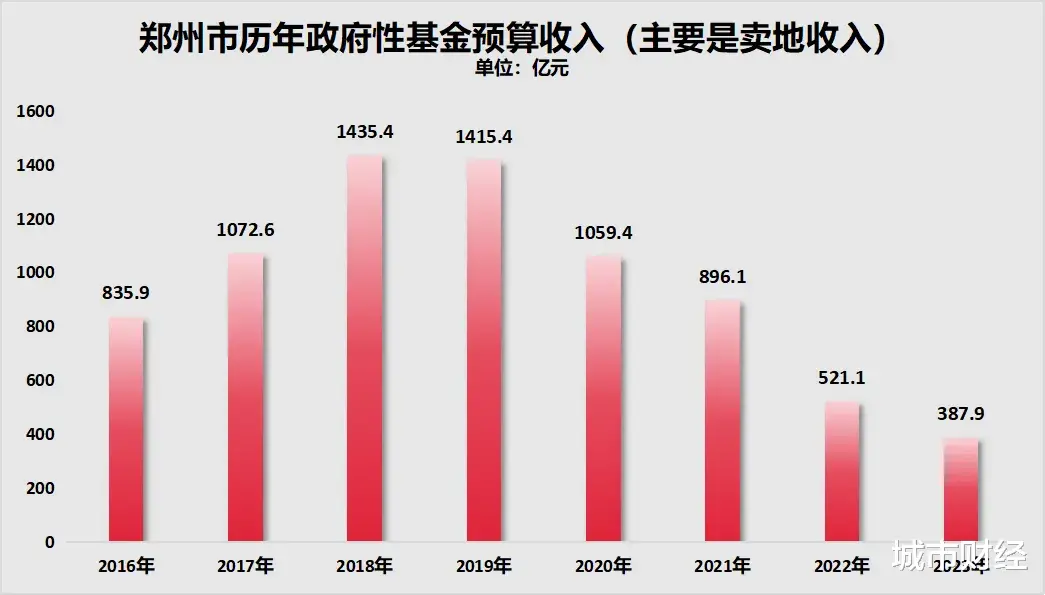

此外,郑州的卖地收入,早就脚踝斩了。根据郑州市财政局披露的数据显示,2023年郑州市政府性基金预算收入(主要是卖地收入)387.9亿元,相较于高点时期下降了73%。

进入2024年,进一步下降。

郑州官方披露,2024年全市商品房累计销售1124.48万平方米。

武汉大体亦是如此。

再看无锡的情况。

无锡商品房销量高点在2021年,当年1550.86万平方米的商品房销售面积,销售金额更是高达2658.96亿元,当年均价也是最高,为1.71万/平方米。

2023年这些数据分别跌至1081.83万平方米、1701.36亿元、1.57万平方米。

今年一季度,当一线与强二线行情走热之际,无锡依旧不温不火。

据克而瑞数据,2025年3月无锡新建商品住宅成交面积12万平方米,环比增长57%,同比下跌26%。今年一季度,无锡新建商品住宅成交面积30万平方米,同比下跌26%。数据显示,今年3月无锡新房库存量513万平方米,消化周期33.6个月。

房价方面,国家统计局4月16日公布的70个大中城市数据显示:

无锡新房价格环比下跌0.1%,同比下跌4.4%。二手房环比下跌0.5%,同比下跌7.1%。

库存大,行情没有拉动,房价仍在下跌。

最关键的是,4月2日中美之间的贸易摩擦再度升级,其影响已经开始显现。

这种背景下,将定价权交给市场,才是去库存最好的方式。

毕竟,没有卖不出去的房子,只有卖不出去的价格。

而且,本号不断强调过,楼市最怕的不是降价,而是没有流动性。

尽管在冷却的市场环境下,不一定能增加多少成交,但至少不会是互相僵持的僵局。

楼市最怕的就是陷入僵局。

03 | 没有谁能置身事外这一轮调整,没有哪座城市能置身事外,之前写过的深圳、广州、上海、北京、东莞、成都、重庆、烟台、常州、南京、西安、武汉、厦门等一众热点城市的房价走势,可以得出一个明显结论:

即便拥有不错的产业、经济和人口,也抵挡不住大趋势。因为尽管高房价城市中,有一批产业、经济、人口表现都不错的城市,但是,高房价严重透支了这些城市的支撑力和购买力。

区别只在于,产业强、人口竞争力强的城市,跌幅相对小一点,前两者弱则跌幅相对大一些而已。

无锡的经济、产业、人口不可谓不强悍。

2024年宁波GDP高达16263.29亿元,位居全国第14位,稳坐第二地级市宝座。

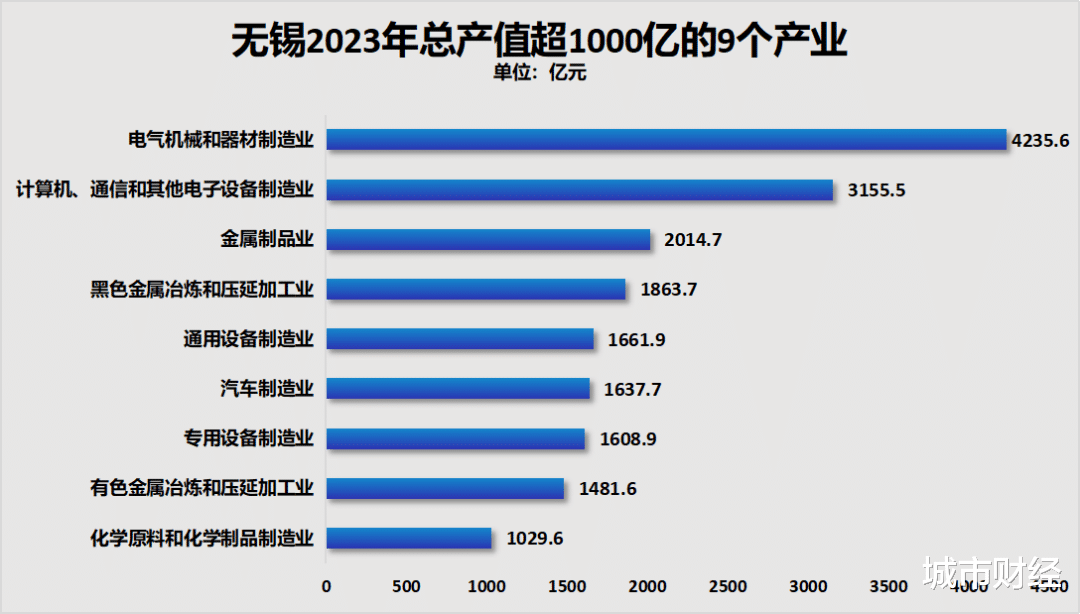

产业方面,无锡工业实力位居全国前列。2023年规模以上工业总产值24765.26亿元,规模以上工业营收24096.93亿元,在江苏仅次于苏州。

此外,按照工信部划分的41个工业大类,无锡总产值超过千亿的产业数量高达9个。

所以,从产业角度看,宁波相当强悍。

然而这又怎样?

相比之下,在长三角,无锡的房价调整幅度还是偏小的。

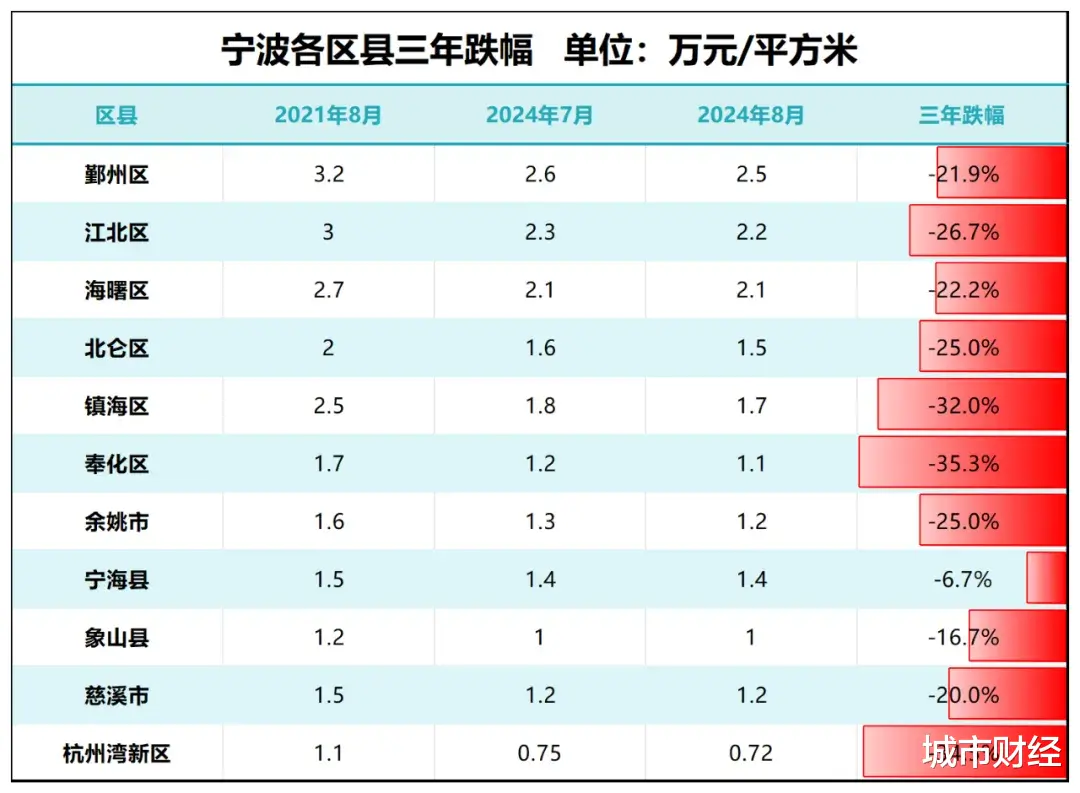

看看经济、产业、人口同样强悍的宁波,跌幅非常大。

各区对比三年前的数据,跌幅都很大。奉化、杭州湾新区、镇海跌幅都在三分之一左右。江北、北仑、余姚三年跌了四分之一,鄞州、海曙、慈溪跌幅均超五分之一。

数据再一次告诉我们,这一轮调整是全面的、深度的,在大周期面前,谁都得服从,谁都无法置身事外。

本号早就说过,尽管高房价城市中,有一批产业、经济、人口表现都不错的城市,但是,高房价严重透支了这些城市的支撑力。

对于一二线城市来说,房价调整的根本逻辑,其实就是一句话:很多城市的房价,德不配位。

对于房价远超城市平均购买力,超前透支城市经济、产业实力的城市来说,房价回调是必然选项。

在关税大战利空之下,调整仍会是这座城市今年的底色,只不过分化特点更明显而已。