一、全年业绩概览:营收微增 0.98%,净利润腰斩式下滑 35.37%

2024 年小熊电器交出了一份 "增收不增利" 的成绩单。

收入与利润

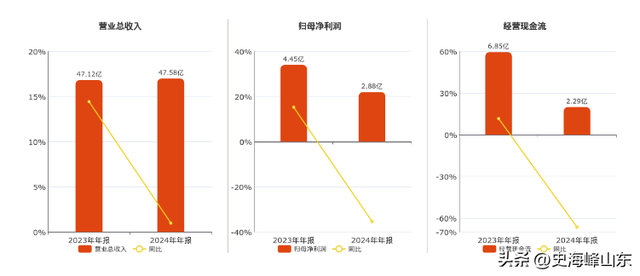

2024年实现营业收入47.58亿元,同比微增0.98%;归母净利润2.88亿元,同比大幅下降35.37%,创近五年最大跌幅。

毛利率与净利率双降:毛利率同比下降1.06个百分点至35.29%,净利率下降3.02个百分点至6.43%,主要受原材料成本上涨(+4.00%)和市场竞争导致产品价格承压影响。

季度波动显著:

季度波动显著:第四季度营收16.19亿元(环比+60.68%),归母净利润1.08亿元(环比+459.35%),显示短期回暖迹象,但全年利润端仍承压

营业成本同比增 2.67%:

原材料成本上涨 4%、人工成本攀升 10.42%,叠加市场竞争导致产品价格承压,毛利率同比下滑 1.06 个百分点至 35.29%。

费用端持续扩张:

管理费用同比增 24.25%、研发费用增 36.48%、财务费用暴增 171.74%,三项费用合计吞噬利润超 5 亿元。

期间费用率上升1.59个百分点至27.52%,其中研发费用同比大增36.48%(达1.95亿元),管理费用增长24.25%,财务费用因汇率波动激增171.74%。

经营活动现金流净额同比减少66.52%至2.29亿元,主要因原材料采购和人工成本增加

总资产周转率:0.8247次,显示资产使用效率一般,需结合行业对比进一步分析。

经营活动现金流净额:2.292亿元,虽为正但低于净利润,需关注应收账款回收及存货周转情况。

资产负债率:52.70%,处于行业中等水平,短期偿债压力可控

生产量5057.57万台,

销售量4598.04万台,

库存量1211.91万台。

产销差额459.53万台,叠加库存量较高,可能反映市场需求放缓或渠道库存压力

二、分季度拆解:Q4 单季营收回暖,净利润仍承压

尽管全年业绩低迷,四季度表现显现出边际改善迹象:

图表制作:天咨操盘君

关键驱动因素:

外销与并表贡献:

外销收入6.68亿元(+80.81%),占比提升至14.04%,通过跨境电商和自主品牌出海布局东南亚、欧美市场

罗曼智能并表带来 6.1 亿元收入(同比增 22%),Q4 代工订单激增;外销收入同比增 80%,占比提升至 14%。

线上主导:

线上收入占比75.93%,但增速放缓(+0.98%);线下渠道同比增长35.44%,显示下沉市场拓展成效

政策与成本改善:Q4 国补政策实施稳定产品均价,叠加原材料采购优化,毛利率同比回升 2.83 个百分点。

费用刚性压力:销售 / 管理 / 研发费用同比分别增 1.1%、1.5%、持平,叠加公允价值变动损益减少 3000 万元,拖累净利润。

三、业务结构深度透视:核心品类失速,新兴业务难挑大梁

厨房小家电:内销收入40.9亿元(同比-5.81%),传统品类如电饭煲、电水壶增速放缓,但仍是收入主力(占比74.78%)。

非厨房类产品:生活小家电(+15.33%)和个护类(+174.31%)表现亮眼,尤其是母婴、加湿器等新兴品类成为增长点

厨房小家电(占比 68.84%):

收入同比降 10.10%,西式电器、壶类及锅煲类产品跌幅超 10%,反映传统品类增长乏力。

个护小家电(占比 7.60%):

收入同比暴增 174.31%,卷发棒、美容仪等新品表现亮眼,但基数较低(仅 3.62 亿元)。

母婴小家电(占比 5.26%)

:收入增 31.83% 至 2.5 亿元,但受新生儿数量下滑影响,长期增长存疑。

外销业务(占比 14%):

全年收入 6.66 亿元,同比增 80%,但主要依赖代工,自主品牌出海进展缓慢,东南亚市场尚未突破。

四、现金流与资产负债表:Q4 回血难掩全年失血

数据来源:妙想大模型

经营活动现金流净额:全年 2.29 亿元,同比降 66.52%,主因采购支付现金增 35%、职工薪酬增 10%;Q4 单季 3.94 亿元,同比增 73%,显示回款效率提升。

投资与筹资活动:全年投资净流出 1.49 亿元,Q4 减少固定资产投资;筹资净流入 8047 万元,主因银行借款增加,资产负债率维持 52.7% 合理水平。

存货与产能:存货周转天数同比增加,部分新品滞销;三大生产基地实际效益均未达承诺,固定资产折旧压力显现。

五、行业对比与竞争格局:头部效应加剧,小熊面临 "夹心层" 困境

行业整体趋势2024年中国家电市场零售额预计同比仅增0.7%,需求疲软;小家电线上零售额同比下降2.8%,但新兴品类(如母婴、个护)增速超行业。

竞争加剧导致价格战频发,小熊电器需应对美的、九阳等头部品牌在核心品类的挤压。

小熊的差异化应对避开传统品牌主战场,聚焦长尾细分市场(如煮蛋器、电热饭盒)和新兴品类,以“创意+性价比”策略突围。

通过“出海三段论”(借力ODM→自主品牌→全球化)提升海外份额,2024年上半年外销增速达26.66%

原材料波动:原材料成本占营业成本70%,2024年铜、塑料等价格波动加剧成本压力。

线上依赖:线上收入占比超75%,电商平台政策变化可能冲击业绩。

税收优惠变动:若高新技术企业资质复审未通过,将影响所得税率(当前享受15%优惠税率)。

应对策略

通过期货套期保值对冲原材料风险,优化供应链管理。

加速线下及海外渠道拓展,目标2025年海外收入占比提升至20%以上。

强化研发投入,推动产品结构向高毛利品类(如个护、健康家电)倾斜

研发投入瓶颈:

研发费用率 4.09%,虽同比提升 1.06pct,但低于九阳(4.05%)、新宝(3.79%),专利数量增速落后于行业头部。

六、投资者关注点:三大矛盾亟待化解

成本 vs 利润:原材料成本占比超 80%,需建立大宗商品对冲机制。

投入 vs 产出:研发费用三年翻倍,但新品毛利率低于传统品类 2-3pct。

库存 vs 周转:存货周转天数同比增 15 天,需加强 SKU 精简与库存预警。