巴菲特的投资原则:第一条:保住本金最重要。第二条:永远不要忘记第一条。

可惜很多投资者只想着收益,却忽视了可能产生亏损的风险,就连券商研报也是连篇累牍只讲投资价值,对于投资风险则一笔带过。

而企业年报里的风险提示往往也是无关痛痒,难有警示风险之效。对此,我们只重点分析投资风险,望投资者都能理性投资。

今天我们要分析的是乐普医疗。

在集采冲击波下,2020年上半年乐普医疗依然取得了不错的成绩,营收65.21亿元,同比增长53.87%,净利润17.26亿元,同比增长51.34%。

但是,这并没有能够提振投资者的信心,从2020年7月13日碰到47元的阶段性高点之后,乐普医疗股价就持续阴跌,截至10月20日收盘25.90元每股后依然没有止跌的意思。背后究竟有何原因?

集采余威

自2019年12月第一轮药品集采以来,国采办已经在全国范围内组织了六轮药品集采,从仿制药到高值耗材,再到中成药,均成了集采的对象,降价幅度也十分“可观”。第一批25个试点药品平均降幅52%,最高降幅96%;第二批33个品种平均降价幅度53%,最高降价幅度93%;第三批56个药品品种,平均降价53%,最高降幅95%;第四批共45种药品平均降价52%,最高降幅96%;第五批61种药品平均降价56%,最高降价98.9%。

2020年11月,首次高值医用耗材冠脉支架集中带量采购在天津现场报价开标,原价1.3万多元的支架,山东吉威开出了最低价只要469元,与最新挂网价格13300元相比,降价超过96%。

在本轮集采中,乐普医疗冠脉支架GuReater以645元的价格中标,相比8400元的挂网价降幅也达到了92%。而在此之前,乐普医疗两款药品硫酸氢氯吡格雷片和阿托伐他汀钙片已参与了首次4+7带量采购。据华西证券测算,公司氯吡格雷降价幅度分别为56%/52%(25mg/75mg规格)、阿托伐他汀降价幅度分别为90%/91%(10mg/20mg规格)。

虽说药品集采压缩的是流通环节的费用,但是对药企影响十分明显。2020年,乐普医疗核心心血管介入产品实现营业收入11.13亿元,同比降低37.85%。药品板块实现营业收入34.12亿元,同比降低11.35%;2020年上半年,乐普医疗传统金属药物支架经营业务依然下降,药品板块实现营业收入178,214.95万元,同比下降3.87%。

好的是,今年上半年乐普医疗介入无植入创新产品组合实现营业收入3.64亿元,较去年同期增长1,951.55%,第二季度较第一季度环比增幅75.58%,第二季度支架业务板块基本恢复到 2019年的正常水平。

不过,药品集采作为常态化的政策将始终伴随着企业。第一批高值耗材集采后,第二批也已经在酝酿之中,今年6月4日,国家医保局等8部门公布《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》,要求逐步扩大高值医用耗材集采范围。

目前,乐普医疗重磅产品硫酸氢氯吡格雷片和阿托伐他汀钙片两大药品以及钴基合金雷帕霉素洗脱支架系统(Gureater)已纳入国家集采范围,未来可能还会有产品被纳入集采范围。

多元化之殇

多元化发展是一把“双刃剑” ,有可能会给公司带来新的机遇,也有可能把公司拖入万劫不复的深渊。

乐普医疗以心脏支架起家,2005年推出国内第二个国产药物洗脱冠脉支架,与微创医疗等一道打破药物支架系统行业被国外企业垄断的局面。2011年上市了新一代药物洗脱支架,加速了冠脉支架国产替代的进程。

从2013年开始,乐普医疗开启了长达7年的业绩高速增长阶段,营收从2013年的13亿元增长到2020年的80亿元,净利润从3.62亿元增长至18亿元。

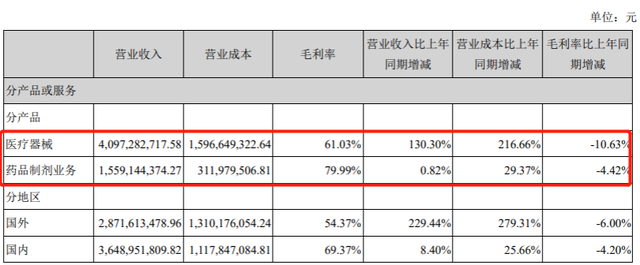

冠脉支架向来是乐普医疗作为核心竞争优势的存在,不过对营收贡献却不高。2020年,医疗器械板块创收34亿元,但是体外诊断产品、外科器械、麻醉产品等非心血管器械贡献了17亿元,而冠脉介入和外周介入产品创收仅为11.13亿元,其余的来自于结构型和心脏节律器械。

2021年上半年乐普医疗医疗器械板块实现营业收入40.97亿元,同比大增130.30%,而这主要是由于新冠疫情相关检测试剂的出口贡献了巨额收益。

实际上,乐普医疗业绩高速增长无不依赖于对硫酸氢氯吡格雷片和阿托伐他汀钙片两大药品收购。2013年乐普医疗4亿并购新帅克60%股权,获得国内最大的抗血小板药物氯吡格雷的二仿;2014年6亿并购新东港51%股权,拿下国内最大降脂药阿托伐他汀钙的第四个批文。随后几年,这两大药品给乐普医疗贡献了一半的营收和利润。

如今的乐普医疗业务板块已经不再局限于药械领域。医疗器械板块除了原有的冠脉支架和外周介入产品和结构型和心脏节律器械等泛心血管核心器械产品外,还涉及体外诊断产品、外科器械、麻醉产品等非心血管器械。

药品板块覆盖抗凝、降血脂、降血压、降血糖、抗心衰等5大心血管治疗领域,甚至开始做起PD-1、胰岛素、溶瘤病毒这些高大上的前沿药物。

此外,乐普医疗还有产业链下游的三级心血管专科医院以及互联网医院等。

从最初的冠脉支架到如今横跨器械、药品到下游的心血管专科医院,乐普医疗业务越来越多元化。多元化也并非不好,但是在投资者看来,冠脉支架是乐普医疗核心产品,理应占营收的大头,但是现实并非如此,另外在多元化的过程中乐普医疗核心产品出现增长乏力的情况,想必这才是乐普医疗在二级市场遇冷主要原因。

频繁并购,商誉埋雷

乐普医疗发展壮大离不开一路“买买买”。

在2009年上市之前,乐普医疗就围绕主业介入医疗器械领域进行布局,先后并购了天地协和、上海形状记忆合金材料有限公司。上市后,又并购了卫金帆医学和北京思达,获取了血管造影技术、心脏瓣膜技术,随后再次通过并购秦明医学获取“双腔起搏器”业务。

2013年,乐普医疗开始进军心脑血管药品市场,先是耗资4亿元收购了新帅克60%股权,2014年6亿元并购新东港51%和随后又花费1.25亿收购了海合天71%股权。

据统计,从2009上市至今,乐普医疗先后完成了36起并购。而这些并购为乐普医疗垒起巨额的商誉值。截至今年上半年,乐普医疗的商誉规模达到了27.72亿元。一旦收购标的业绩不达标,巨额商誉值将面临减值风险。

在今年7月15日,乐普医疗拟以2.37亿人民币收购苏州博思美医疗科技有限公司68.43%股权。苏州博思美是一个大额亏损公司,2020年净利润亏损达961.75万,2021年一季度亏损达229.59万。乐普医疗收购溢价高达950%,甚至惊动了深交所。