阿里首次减持三江购物,资本退潮信号明显

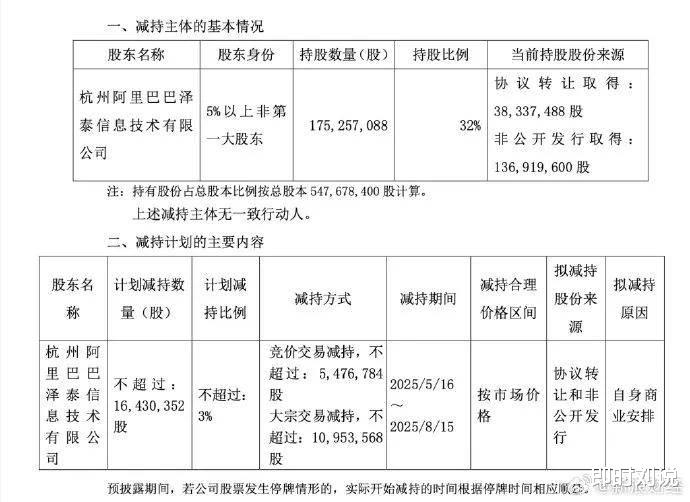

4月21日,三江购物(601116.SH)发布公告称,其第二大股东杭州阿里巴巴泽泰信息技术有限公司(下称“阿里泽泰”)计划减持不超过1643万股,占总股本的3%,套现约1.94亿元(按4月22日收盘价计算)。这是阿里巴巴自2016年入股三江购物以来的首次减持,标志着阿里在传统实体零售领域的战略收缩进入新阶段。

而阿里减持三江购物的计划时间窗口为2025年5月16日至8月15日,涉及集中竞价和大宗交易两种方式。尽管减持后阿里仍以32%的持股比例稳居第二大股东之位,但这一动作被市场解读为阿里加速退出传统零售业务的信号。

阿里泽泰的减持动作并非孤例:2024 年 12 月,阿里以 74 亿元出售银泰百货;2025 年 1 月,又以 123 亿元转让高鑫零售全部股权。这一系列操作显示,阿里正加速剥离传统零售资产,聚焦核心业务如盒马、云计算及海外市场。

从财务角度看,阿里泽泰的减持或与其投资回报不佳有关。2016 年入股时,阿里泽泰以每股约 11.19 元的成本持有三江购物 32% 股份,而截至 2025 年 4 月 22 日,三江购物股价仅为 11.81 元 / 股,9 年时间投资回报不足 5%。相比之下,同期上证指数涨幅超过 50%。

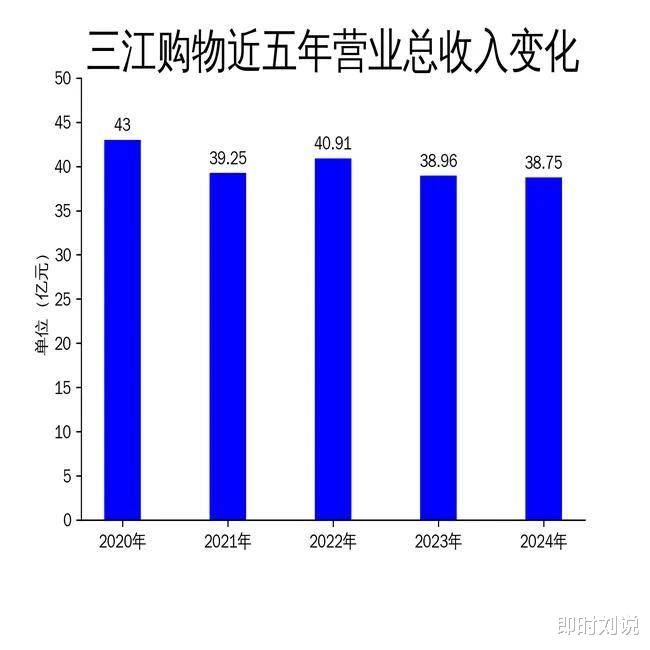

三江购物2024年营收微降

5天后(4月26日),三江购物发布2024年年报,报告显示,其全年实现营业总收入38.75亿元,同比下降0.53%;归属净利润1.43亿元,同比增长3.51%;扣非净利润1.15亿元,同比下降1.57%。 然而经营活动现金流净额下滑21.40%,投资活动现金流净额却大增70.34%。

尽管营收略有下滑,但公司在数字化转型和业务拓展方面取得了显著进展,尤其是数字化门店运营系统的试点上线,为未来效率提升和服务改善奠定了基础。

从历史数据来看,三江购物的营收自2020年以来持续波动,2022年曾短暂回升至40.91亿元,但随后两年再度下滑,反映出三江购物在市场竞争中的增长乏力。

此外,根据三江购物2025年一季报数据显示,截至2025年3月31日,公司总资产为51.31亿元,较去年同期减少0.36%,其中货币资金17.34亿元,应收账款4213.8万元,存货2.4亿元。公司总负债为18.5亿元,较去年同期减少3.65%,其中应付账款2.72亿元,预收账款936.55万元。公司资产负债率为36.05%,股东权益合计32.81亿元。

从“新零售”标杆到协同价值弱化

2016年11月,阿里以21.5亿元战略投资三江购物,获得32%股权,成为其第二大股东。这一合作被视为马云提出“新零售”概念后的关键落子。

三江购物作为浙江省最大的社区生鲜超市,拥有 198 家门店(截至 2024 年 6 月),覆盖宁波、杭州等核心城市,与阿里的线上流量形成互补。

彼时,三江购物因营收连续三年下滑(2013-2015年营收同比降幅达8.47%、5.23%、1.95%),亟需互联网基因注入;而阿里则希望通过区域性商超的网络优势,探索线下零售的数字化改造。

合作初期,双方在多个领域展开融合。一方面进行业态升级,2017年宁波首家盒马鲜生门店开业,三江购物负责运营,至2021年宁波盒马实现连续4个月盈利;另一方面,进行技术赋能,引入淘鲜达、电子价签、自助收银等数字化工具,线上订单量成倍增长;此外,还进行供应链优化,通过阿里的大数据能力提升生鲜品类的采购与配送效率。

尽管合作初期股价一度从10元飙升至近50元,但长期业绩未能突破。2016-2023年,三江购物营收始终徘徊在40亿元左右,净利润波动明显(2023年归母净利润1.38亿元,同比降15.6%)。阿里寄予厚望的“AI+零售”构想(如引入旷视科技)亦未实质性落地。

究其原因,三方面矛盾凸显。首先是区域局限,三江购物98%的门店集中于浙江省(尤其是宁波),难以支撑阿里全国性新零售布局;第二是模式差异,传统社区超市与盒马鲜生的高端定位存在客群冲突,协同效应有限;第三则为行业瓶颈,传统商超受社区团购、即时零售冲击,运营成本攀升,利润空间压缩。

阿里为何加速退出传统零售?

阿里近年来明确将资源集中于电商主业、云计算、AI大模型及海外市场。2024年财报电话会上,蔡崇信直言“传统实体零售非核心业务,退出是合理选择”。此次减持三江购物,与其剥离银泰、高鑫零售的逻辑一致,旨在回笼资金投入高增长领域。

2016年提出的“新零售”强调线上线下融合,但实践表明,自营模式(如盒马)与投资入股模式(如三江购物)存在显著差异。阿里更倾向于通过自营业务(如盒马、淘鲜达)直接掌控供应链,而非依赖区域性合作伙伴。三江购物作为“试验田”的历史使命已基本完成。

传统大卖场业态面临结构性挑战:2023年中国连锁Top100企业中,超市类企业销售同比下滑2.5%,三江购物虽以41.58亿元销售额位列第87名,但增长乏力。阿里此时退出,可规避行业下行风险,优化财务报表。

而阿里减持三江购物,也折射出中国零售业的深刻变革:

首先是新零售概念退潮。经过多年探索,线上线下融合的新零售模式逐渐从资本驱动转向精细化运营。阿里、京东等巨头从激进扩张转向收缩,聚焦核心业务。

其次是区域商超崛起。以三江购物为代表的区域性商超,凭借本地化供应链和社区服务能力,在下沉市场展现出更强的韧性。例如,三江购物在浙江省内的市场份额达 12%,远高于永辉、高鑫零售等全国性连锁。

第三政策支持。商务部《零售业创新提升工程实施方案》强调数字化转型和供应链整合,为区域商超提供了政策红利。三江购物的冷链集配中心和数字化门店系统建设,正是对政策的响应。

三江购物迎来转型期

减持消息公布后,三江购物股价次日开盘即下跌7.2%,市场担忧阿里进一步撤退。历史上,其股价高度依赖“阿里概念”标签:2016年入股后暴涨4倍,2025年初因DeepSeek带动阿里云概念股一度反弹60%,此次减持再次凸显资本联动对股价的主导作用。

而脱离阿里战略框架后,三江购物可更灵活地探索本土化路径。

一方面,依托自有冷链物流与中央厨房,强化预制菜、即食商品布局,契合浙江省消费升级趋势;另一方面,198家门店(截至2024年6月)覆盖宁波密集社区,会员数达94万,可发展社区团购、到家服务;此外现有自有品牌商品价格低于市场20%-30%,差异化竞争或成突破口。

当然,三江购物的案例同样也揭示区域性商超的生存法则。

一是聚焦核心市场,避免盲目全国扩张,深耕本地供应链与客群关系;二是做好差异化定位,避开与巨头正面竞争,以“便宜+便利”满足刚性需求;三是对技术进行适度投入,数字化工具需与自身规模匹配,避免过度依赖外部赋能。

新零售从狂热到务实的范式重构

阿里减持三江购物不仅是资本层面的调整,更折射出新零售行业的深层变革。

首先是资本驱动的“颠覆式改造”让位于效率驱动的渐进式创新;其次为线下零售的核心竞争力回归到供应链效率与本地化服务能力;此外,AI、大数据等工具从“颠覆者”转变为“赋能者”,需与实体经济深度融合。

接下来,三江购物能否依托区域优势完成自主转型,为传统商超提供“小而美”的生存样本?而阿里在剥离非核心资产后,又能否在AI与云计算领域复制新零售的早期辉煌?这些问题也将等待下一个时间周期给出答案。