01 产业链全景图

02 智能驾驶分级概述

智能驾驶分级明确了不同自动化程度的标准,从低到高涵盖 L0 - L5 级别。

L0 为无自动化,驾驶员需全程操控;L1 提供驾驶辅助,如定速巡航;L2 可实现部分自动化,像自适应巡航与车道居中;L3 允许有条件自动驾驶,特定场景下车辆自主运行,驾驶员需适时接管;L4 迈向高度自动驾驶,多数工况无需驾驶员干预;L5 则达完全自动驾驶,任何场景皆能自动应对。此分级为产业发展锚定方向,各车企依此规划智驾进阶路径。

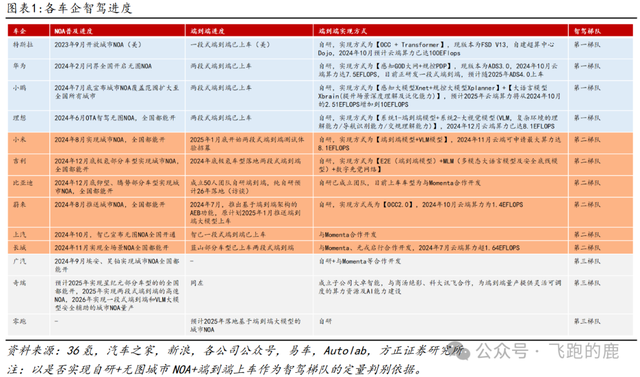

03 智驾平权时代浪潮

伴随比亚迪“天神之眼”重磅登场,新能源车企步入高阶智驾军备竞赛。当下汽车智能化高歌猛进,高速 NOA(Navigate on Autopilot,城市快速路自动驾驶辅助)已成多数车型标配,主流主机厂更剑指城区 NOA,头部先锋布局超一年,数据沉淀丰厚。国内主机厂聚焦端侧,端到端模型与大模型上车提速,雕琢 NOA 体验。

高阶智驾下沉显著,攻入 20 万元以下市场。车企巧用端到端大模型、无图方案,推动城区 NOA 量产上车。如 2024 年 11 月小鹏 P7 + 以 18.68 万元起售,全系标配城区 NOA,叩开 20 万内智驾大门。2025 年 2 月,比亚迪、长安等头部车企亮高阶智驾蓝图,驱动“智驾平权”新时代。展望未来,高阶智驾有望花落 10 万元级车型,车企加速布局,产业链上下游将迎黄金发展潮。

04 智能核心—上游零部件

(一)市场空间全景

聚焦自动驾驶关键零部件,依 L2/L2 + 各 50%渗透率估算,超 500 亿级赛道有空气悬挂;300 - 500 亿档含摄像头、智驾域控、线控制动、线控转向;100 - 300 亿区间涵盖激光雷达、毫米波雷达、高速连接器;100 亿以下囊括超声波雷达、域控芯片。此布局映照各部件技术壁垒、量产规模与单车价值差异。

(二)市场集中度剖析

04-1 感知端

激光雷达:2024 年装机量超 150 万颗,呈高增长态势,市场由速腾聚创、华为、禾赛科技、图达通四大巨头把控,CR4 高达 99.9%,头部集聚明显。前视摄像头:竞争白热化,博世以 280 万套装机量、20.1%份额领跑,电装、舜宇智领分别出货 132.8 万套、105.7 万套,对应占比 9.6%、7.6%,CR3 为 37%,格局分散。

04-2 决策端

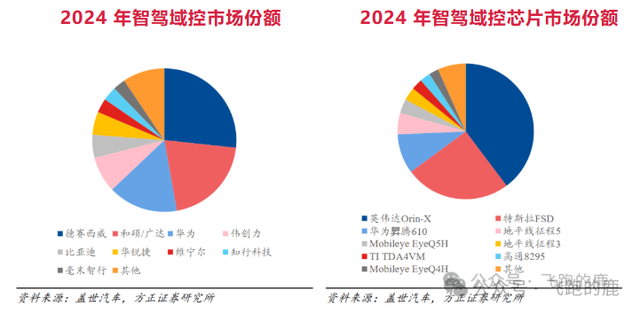

智驾域控:2024 年装机超 320 万套,德赛西威凭 86.5 万套、26.7%份额称雄,和硕/广达(特斯拉代工)与华为紧追,装机量 66.2 万套、50.9 万套,份额 20.5%、15.7%,CR3 超 60%。域控芯片:英伟达 Orin X 装机超 210 万颗,份额近 40%,特斯拉 FSD 占 25.1%。国产芯片崛起,华为昇腾 610 超 50 万颗、9.5%份额,地平线 J5/J3 合计占 8.2%,打破垄断。

04-3 执行端

空气悬架 2024 年装机破 80 万套,孔辉科技以 33.5 万套、41.3%份额居首,拓普集团、保隆科技分别约 21.0 万套、16.0 万套,对应 25.8%、19.6%,CR3 超 80%,自主厂商凭成本、响应优势领航。

05 比亚迪智驾生态剖析

2025 年 2 月 10 日,比亚迪“天神之眼 开创全民智驾时代”发布会震撼业界。

“天神之眼”推出三套方案:A - 高阶智驾三激光版(DiPilot 600)赋能仰望;B - 高阶智驾激光版(DiPilot 300)适配腾势及比亚迪品牌;C - 高阶智驾三目版(DiPilot 100)搭载比亚迪品牌。

比亚迪坐拥海量数据富矿,超 440 万台 L2 及以上辅助驾驶车辆售罄,构筑中国最大车云数据库;11 万 + 研发大军,其中 5000 + 智驾工程师,实现软硬件全栈自研;依托全球首屈一指新能源制造体系,联动上下游,为智驾普及注入澎湃动力。

王传福预言 2025 年为全民智驾元年,未来 2 - 3 年高阶智驾将如安全带、气囊般普及,未配备车型将成“小众”。

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子