数据来源:金联创

3月,预计中国PE供应量(国产+进口+再生)455万吨,环比增长13.72%。国内方面,蒲洁、浙石化、裕龙、万华、等多套装置停车/阶段性停车,与此同时内蒙古宝丰三线投产,叠加3月生产日增加,月内国产量环比明显增加,预计增幅9.46%。分品种来看,3月中化泉州原EVA装置继续排产LDPE,其他装置多正常运行,LDPE产量占比较2月持平。HD注塑-LL价差回落,此外综合国内检修及扩能情况,月内LLDPE产量占比下滑1个百分点,HDPE产量环比提升1个百分点。

进口方面,一季度海外部分装置检修,此外3月中东及部分东南亚企业受斋月影响降低开工,预计3月PE进口量有所回落,降幅在13.97%。4-5月来看,中国PE供应维持高位,且价格预期偏低,预计海外PE资源优先流向价格更高的区域,中国进口量维持中低位水平。

再生PE供应方面,再生PE与新料价差继续回落,但价差仍有1500元/吨左右,3月随需求提升,预计再生PE供应量快速回升。4-5月再生PE供应量有季节性回落预期,不过年内政策面利好,未来继续关注政策面对再生塑料需求的推动作用。

数据来源:国家统计局

中国塑料制品产量来看,2025年1-2月塑料制品产量1115.2万吨,同比增长7.9%。出口方面,2月中国塑料制品出口163.37万吨,同比下降7.33%;2025年1-2月中国塑料制品出口489.35万吨,同比增长8.07%。其中2月中国PE购物袋类制品出口6.92万吨,同比下降7.07%。2025年1-2月中国PE购物袋类制品累计出口20.15万吨,同比增长6.81%。

数据来源:金联创

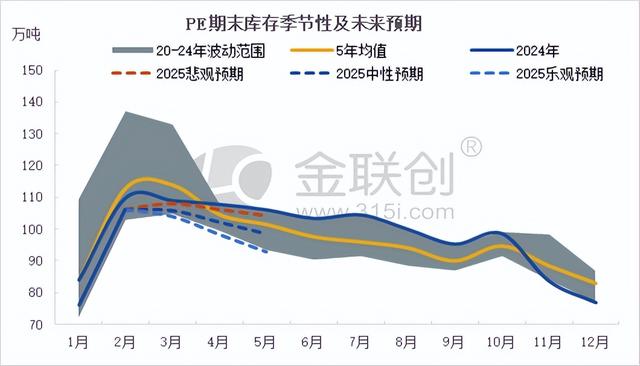

3月下游需求存有分化,国内PE综合供应高位,预计期末库存倾向悲观预期;4-5月,国内检修与扩能资源释放并存,整体供应依然处于高位水平,预计PE期末库存倾向悲观与中性预期之间。