据新华社消息,美国总统特朗普4月2日在白宫签署关于所谓“对等关税”的行政令,宣布美国对贸易伙伴加征10%的“最低基准关税”,并对一些贸易伙伴征收更高关税。

美方做法不符合国际贸易规则,严重损害中方的正当合法权益,是典型的单边霸凌做法。 根据《中华人民共和国关税法》、《中华人民共和国海关法》、《中华人民共和国对外贸易法》等法律法规和国际法基本原则,经国务院批准,自2025年4月10日12时01分起,对原产于美国的进口商品加征关税。有关事项如下: 一、对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。

自2025年2月起,美国对所有中国商品加征10%关税,综合税率从25%提升至35%。计划于2025年4月进一步扩大关税范围。自2025年2月10日起,中国对原产于美国的部分商品加征关税,此时美国LNG被列入加税名单,LPG暂时幸免。但4月10日起,对原产于美国所有进口产品加税,LPG将再次沦陷。

本次加税,对液化气市场参与者来说,很容易联想到2018-2020年的“中美贸易战”对液化气进口贸易的影响,有人将2025年的关税冲突戏称为“中美贸易战2.0”。不同的是,本次美国的冲突对象并不仅仅局限于中国。

下面回顾一下2018-2020年的中美贸易战概况:2018年8月23日中美贸易战升级,中国对美国进口的液化气加征25%的关税,导致中国从美国进口液化气的量一度中断。2017年中国从美国进口液化气量约为356万吨,2018年贸易战升级进口量开始从美国进口液化气大幅减少54.47%至162万吨,2019年进口量几乎为零降至0.2万吨,2020年初中美贸易战结束,2020年中国从美国进口液化气再次飙升至480万吨。

贸易战期间,由于对美国液化气进口几乎为零,中国增加了从中东,非洲和澳大利亚采购的液化气量,以填补美国液化气进口量的缺失。以从中东进口液化气量为例,2018年中国从中东地区进口液化气量较2017年增加14.31%或170万吨至1358万吨,2019年增加4.43%或60万吨至1418万吨,2020年贸易战结束,中国从中东地区进口液化气量陡然下滑22.78%或323万吨至1095万吨。与此同时,美国液化气在此期间更多出口至韩国,日本或者欧洲等地区。以日本为例,日本在2017年从美国进口液化气占比为56%,至2018年增加接近10%至65%。

从价格走势来看,美国离岸丙烷MB价格从2018年8月中国对美国加税以后,立刻呈现走跌态势,MB丙烷价格自此一路下滑直至2020年3月贸易战结束,立刻呈现触底反弹的走势。与此同时,中东离岸CP丙烷价格,走势大体与MB相似,但可以看出从2018年下半年开始CP与MB之间的价格差距开始拉大,一方面反映出市场整体供应的减少,另外一方面也反映出中国市场对中东市场依赖度增加。

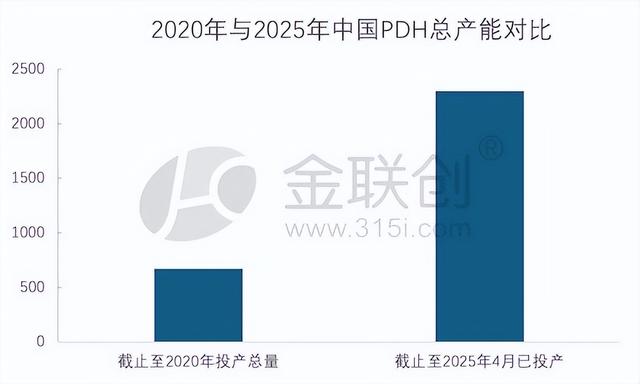

有了第一次中美贸易战的前车之鉴,不少市场参与者讨论,此次“对等关税”冲突或再次对中国液化气进口市场带来冲击。一方面,从第一次贸易战来看,陡然下跌的美国货物进口量或在此次重新上演。不过与当年不同的是,目前中国进口液化气主要用途为深加工,其中PDH占比较大。

2020年中国PDH总产能约为670万吨,而截止至2025年4月中国已投产PDH装置总产能与2020年相比大幅增加1600万吨接近2300万吨。2017年中国年液化气总进口量仅为1800多万吨,时至2024年中国液化气总进口量接近翻了一番至3500多万吨,增量十分明显。与此同时,进口来源地也与2017年有了明显的改变。

中国液化气进口市场对美国进口液化气的依赖度也与日俱增,如图所示,2017年中国进口液化气主要来源地为中东,其次为美国市场,彼时中国进口液化气来源国中,美国占比20%,而时间来到2024年,中国进口液化气来源国中美国的占比已经陡然增加至52%。

不难看出,中国对美国的对等关税的反击方案,势必会增加中国进口美国液化气成本价格。虽然全球范围来看,液化气资源供应相对充足,但由于关税争端的原因,美国市场的供应或因此缺失。从而导致众多进口商或再次选择转向中东,非洲,澳大利亚,亚洲其他国家等地区寻找货物。由于中东地区为除了美国以外液化气主要供应地,因此中国进口商或主要转向在中东地区采购货物,加之中东地区新PDH装备投入使用,中东离岸市场供需面吃紧情况加重,势必拉高中东离岸市场价格。

美国出口方面,中国进口商的离开对美国出口市场影响较为明显,不过目前美国离岸市场丙烷库存相对较低,因此短期看来价格或有所下滑但库存压力暂时可控。美国液化气将更多出口至日本,韩国,欧洲等国家。

对中国进口商来说,由于第一次中美贸易战的经验,个别贸易商表示由于第一次贸易战的影响,已经减少了美国货物的采购。个别PDH生产商表示此次关税冲突或导致美国货物供应再次中断。多次的贸易风波对进口商来说虽然短时间内阵痛明显,但后期中国进口商意识到进口来源地单一带来的风险,将推进中国进口商寻找多元化供应商,更加重视国际贸易政策的风险评估,提升采购弹性。