又到了年报公布的时间

锁定“银数观卡”

第一时间

get上市银行信用卡业务情况

业绩指标概览

业绩指标概览卡量情况

2024年末,建设银行信用卡累计客户1.03亿户,累计卡量1.29亿张。

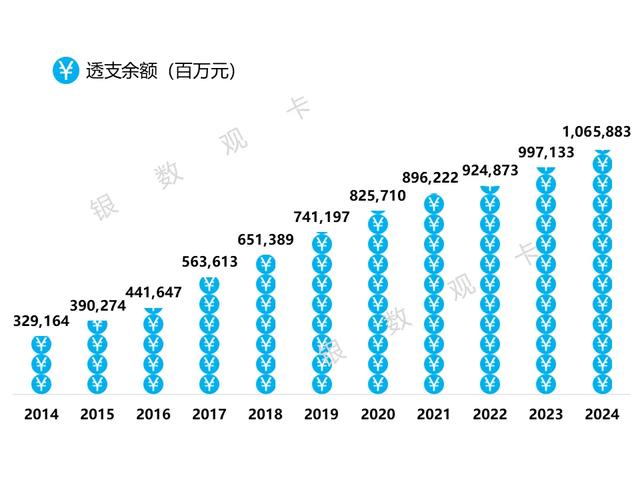

信用卡透支及零售贷款结构

信用卡贷款业务把握国家“以旧换新”与“促进消费高质量发展”等政策契机,积极联合热门行业头部商户,承接补贴、消费券发放等政策措施,服务百姓日常消费及分期需求。建设银行境内信用卡贷款余额1.07万亿元,成为全国首家信用卡贷款规模破万亿的银行。据测算,信用卡业务零售信贷占比为12%。信用卡额度使用率为48%。

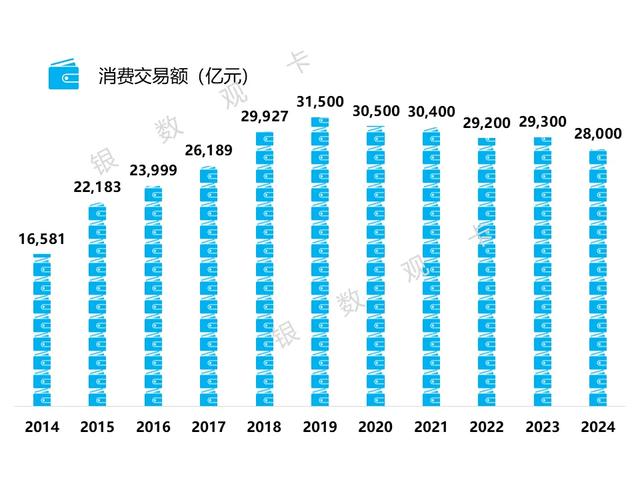

消费情况

2024年,建设银行全年实现信用卡总消费交易额2.80万亿元。

信用卡风险情况

2024年末,建设银行信用卡不良贷款余额236.80亿元,信用卡贷款不良率2.22%。发行3单信用卡不良资产支持证券,发行规模11.84亿元,入池本金规模89.18亿元。

信用卡业务情况

信用卡业务情况信用卡业务全面发力购车、装修、分期通等分期产品,强化支付环节精准营销,推动信用卡消费信贷业务发展,并稳步提升消费者权益保护能力、防范风险能力、合规经营能力。围绕文旅、美食、购物场景,推出“火锅节”“美丽家园”“狂欢11.11”等系列主题营销和“消费季”专项行动。围绕年轻客户用卡需求,推出银联版欢享卡、RiCO粉丝信用卡等新产品;围绕跨境旅游、留学、长居等用卡需求,创新推出多款信用卡。持续优化裕农通系列信用卡产品权益与用卡服务,进一步契合县域客户消费需求。

建设银行将信用卡新能源购车分期业务作为重要抓手,从客户端和厂商端双向发力,满足大众绿色金融需求。与16家新能源汽车厂商开展总总合作,客户在厂商App即可完成金融需求提交,进入数字化办理流程,覆盖主流品牌超80个,总总合作品牌数量同业领先。依托数字化打法,发挥对公端和对私端的客户优势,组织战略客户员工、公务员和事业单位员工等开展试驾、团购等集客活动。发挥区域优势,通过客户洞察工具精准定位目标客群,依托网点和队伍优势,帮助厂商下沉到三、四线城市和县域市场。

信用卡新能源购车分期贷款2024年投放突破700亿元,同比增长翻一番以上,在贷款投放、贷款新增、贷款余额、资产质量等关键指标保持同业领先。在《亚洲银行家》举办的“ 2024年度中国奖项计划”评选中,斩获“中国最佳汽车贷款产品”奖。

零售业务情况2024年末,建设银行境内个人存款16.24万亿元,较上年增加1.38万亿元,增幅9.26%。客户结构持续优化,个人全量客户7.71亿人,管理个人客户金融资产达20.60万亿元。

2024年末,建设银行境内个人贷款和垫款8.87万亿元,较上年增加1,965.41亿元,增幅2.27%。

个人消费贷款业务积极响应国家促消费政策,丰富线上线下产品,境内个人消费贷款余额5,278.95亿元,增幅25.21%。发行2单个人消费类贷款不良资产支持证券,发行规模2.61亿元,入池本金规模20.07亿元。

个人经营贷款业务聚焦实体经济和农业生产,加强个体工商户、小微企业主等重点客群覆盖,优化推广“个人经营信用快贷”“个人经营抵押快贷”等拳头产品。加快县域涉农个人经营贷款拓展,“裕农贷款”快速增长,贷款增幅超45%。

“建行生活”深入推进大额消费与小额高频场景建设,满足客户非金融生活服务需求,并发挥平台消费金融、场景直营定位作用,促进生态流量价值转化。平台累计注册用户1.56亿户,入驻商户门店42万个,“智慧食堂”覆盖单位近8,000家。2024年行外获客超210万户,信用卡新客近130万户,带动房贷、信用卡分期等个人信贷突破1,700亿元;承接196个城市76.96亿元消费补贴金额,拉动民生消费742亿元。

积极探索以直营模式推动零售客户服务扩围,以数字化重塑零售业务经营模式,持续提升金融服务的广度、深度、温度。经营模式上,率先跑通“洞察-匹配-触达”服务流程,集成“人+数字化”服务优势,精准洞察客户需求、高效匹配解决方案,为客户提供有温度的一站式综合服务。团队组织上,持续强化直营队伍建设。工具支撑上,打造产品库、活动库、权益库、话术库、知识库等营销资源库,支持“灵活组装、一键调用”。截至2024年末,直营管户客户超2亿户,大幅拓宽服务半径,实现“一人抵一点”的产能贡献,有力推动零售业务高质量发展。

零售贷款结构与资产质量见下图。

零售业务收入及利润占比见下图。

留言请严格遵守保密法律法规,严禁在互联网上存储、处理、传输、发布涉密信息。微信公众号:银数观卡(UPD-Consulting)