价值投资是不是已经失效了?

这几年,不少朋友都载在了白马股上,这些白马股看着业绩不错,净利润年年增长。

最重要是大幅下跌之后,估值水平看起来非常低,所以,很多朋友认为跌下来就是上车的机会。

但是越买越跌,到最后割肉的时候,都不明白,为什么跌成这样?

长春高新就是其中之一!

从股价来看,长春高新从16年的30块飙升到21年最高515块!

5年涨幅超17倍,净利润从16年的4.8亿增长到23年的45亿,但股价在这几年腰斩再腰斩!

如果从515块算起的话,长春高新最低跌到77块,最大跌幅超过80%!

让人唏嘘的是,很多人在长春高新上惨亏,但是他们还是不明白长春高新为什么跌。

还有很多人觉得长春高新已经跌到位了,现在当下市盈率15倍,真的跌到位了吗?

现在的长春高新跌出价值了吗?

这期文章,我们就来解析长春高新,揭开大资金的行为逻辑!

首先我们得知道,长春高新旗下主要有金赛药业、百克生物、华康药业、高新地产等子公司,负责公司几大业务!

其中,金赛药业负责的基因工程是长春高新的核心业务。

所以,探讨长春高新的投资价值,核心就在基因工程业务上!

说白了,长春高新的基因工程业务,其实就是生长激素业务,就是大家口中的增高药!

主要用在发育迟缓,没长个的青少年上!

长春高新的生长激素产品体系可大致分为粉针、水针、长效剂三类,价值在5万至15万不等!

客单价很高,毛利率也很高,毛利率高达92%,所以这一块业务超级赚钱。

也是靠着这棵摇钱树,让长春高新在过去挣得盆满钵满,营业收入从2018年的53亿增长到23年145亿,净利润从2018年的10亿一路飙升到2年的45.3亿。

从过去几年业绩看起来不错,为什么长春高新的业绩一路跌倒现在呢?

个人认为主要有以下几大原因:

首先就是人口红利的衰退:

长春高新的核心产品—增高药主要用于发育迟缓的青少年,他们主要的潜在客户!

但是,接下来长春高新的潜在客户基数预期将大幅减少,

这点可以从新生儿数量断崖式下跌看出来!

我们的出生人口从2016年的1786万降至2024年的954万,降幅达43.5%。

生长激素的主要适用人群为4-15岁儿童,预计未来10年适龄人口将从1.15亿降至7900万。

人口基数萎缩直接导致潜在市场规模缩水,需求端增长逻辑已经被破坏!

另外,这几年,大家的口袋都紧巴巴的!

其次就是行业竞争格局恶化:

以前长春高新的生长激素基本上是独市生意,基本上没有什么竞争对手,但是这几年,这片市场的天要开始变了,以后不再是长春高新一家独大了!

因为特宝生物、安科生物等公司的竞品陆续提交上市申请,预计2025年至少5款竞品上市!

可以想象得到,这些同行的竞品一旦上市,那么必然会降价去抢占长春高新的市场份额!

同行抢份额也就算了,长春高新的生长激素接下来还得面临集采降价压缩利润空间!

虽然说采集也有好处,就是以价换量,薄利多销,但是事实并非如此!

我们来看一则数据:集采省份销量增长127%,但销售额仅增64.8%;

价格战导致毛利率从92%以上降至85%。

以量换价难抵利润流失,更何况在人口减少的大背景下!

再次就是,以前的白马股+医药行情,一度把长存高新的市盈率推高了100倍,已经严重透支了未来的业绩!

未来有业绩透支还好,但问题是,在人口减少、同行竞品上市、医药采集等利空的影响下,

资金预计长春高新的业绩增长的预期比较弱,而且核心业务还有下滑的风险!

所以,部分资金就选择高位出逃,接下来的几年时间,长春高新都是在不断下跌,消化估值的过程中!

另外,核心人物金磊也在2021年高位减持,2024年通过“技术性离婚”分割37.5亿元股权;

资金一看,既然金磊都高位减持了,让外界猜测公司的领导是不是不看好生长激素的前景,所以也跟着纷纷出逃!

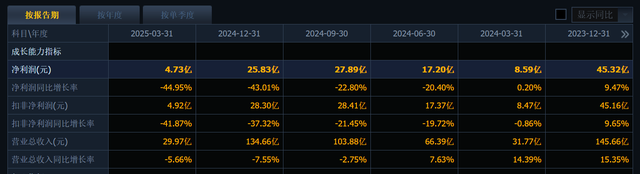

而几年之后,长春高新的核心业务也的确出现了下滑,例如金赛药业2024年净利润同比暴跌40.67%,2025年一季度续降38%等等!

导致长春高新在24年的净利润同比下滑43%!

这也就是为什么,长春高新看似过往业绩不错,但是在这几年股价跌跌不休,跌到只有15倍PE的原因!

那么15倍PE的长春高新有中长期投资价值吗?

如果还有疑问,那么请重新再看一遍刚才的几点逻辑!

第一、股价太高,远未跌到位,第二、主力出货,筹码分散

从3块钱涨到800,哪里腰斩了。