导读:

上一期文章中剖析了碳纤维的多方面内容。基本概述部分阐述了碳纤维的定义、组成及分类,了解了其轻质高强等卓越性能;产业链章节梳理了碳纤维从聚丙烯腈原料到下游应用的全过程,点明各环节特点与市场竞争态势;工艺技术板块则讲解了碳纤维从原丝制备到表面处理上浆的制备工艺流程,分析各步骤的技术难点与关键要点。

本期内容探讨了碳纤维的行业分析、政策梳理及发展趋势。行业分析部分,聚焦产能、产量、竞争格局与重点企业,揭示碳纤维行业现状与发展方向。政策梳理环节,汇总国家对碳纤维产业的支持与规划,展示政策对行业的推动作用。发展趋势部分,展望碳纤维产业未来的关键技术突破、应用场景拓展、全产业链整合以及绿色低碳发展等方向。

碳纤维-产能分析

2019-2023年,是中国碳纤维产能的爆发期,五年产能翻近五倍;2024年,国内产能增速减缓,新增投产项目进入冷静期。

价格方面维持低位运行,截至2024年12月31日,碳纤维市场平均价格为83.75元/千克,较年初下跌11元/千克,2024年全年碳纤维市场平均价格为90.1元/千克,较2023年下跌23.86%。

截至2024年底,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%,主要新增产能集中在山东、江苏、河北等地,新增产线主要涉及到的产品是国产T300级别、T700级别及以上12K、24K及少量高强高模产品,产能增速较去年放缓,新增产能产品类型趋于丰富。

2019-2024年中国碳纤维产能变化趋势图

资料来源:百川盈孚

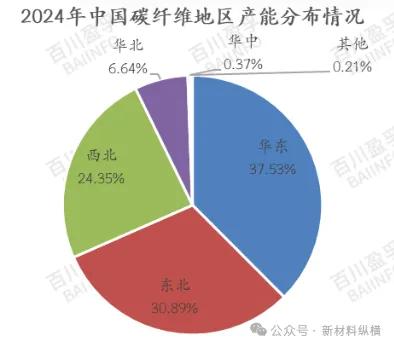

根据2024年中国各地区碳纤维产能分布情况,华东、东北及西北三个低位保持作为我国碳纤维的主要供应地区,合计占比92.77%。具体来看,华东地区为全国重要的碳纤维供应地区,占比约37.53%,华东地区碳纤维研究起步较早,形成“多点、多形式”发展的局面,产品类型丰富,下游衍生品较多;东北地区碳纤维产能占比排名次之,占比约30.89%,东北地区碳纤维产能集中度较高,主要集中在吉林省,产业一定程度上辐射到周边地区,如碳毡等生产企业主要聚集于此;西北地区碳纤维产能排名为全国第三位,占比约24.35%,近年来因能源优势吸引部分企业投资,成为全国碳纤维主要生产地之一;华北地区碳纤维产能位列全国第四位,其占比约为6.64%,2024年存在新增产能释放,为原有碳纤维企业新增产线或异地投资,整体发展脚步稳健;其他地区碳纤维产能占比相对较少,合计不足1%。

2024年中国碳纤维地区产能分布情况

资料来源:百川盈孚大数据

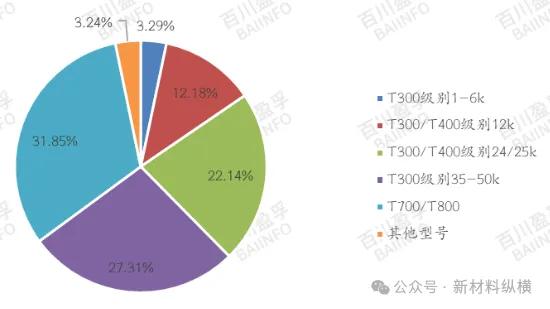

分型号来看,2024年我国碳纤维生产以T300、T700及T800级别为主。其中,生产T300/T400级别碳纤维产能约为87960吨,占比约为64.92%;生产T700/T800级别碳纤维产能约为43150吨,占比约为31.85%;生产其他型号碳纤维产能约为4390吨,占比约为3.24%。

2024年中国碳纤维产品各型号产能占比示意图

资料来源:百川盈孚大数据

碳纤维-产量分析

2019-2022年,得益于中国碳纤维产能的快速增长,我国碳纤维产量增速连续三年高达50%以上;2022下半年需求不及预期,国内碳纤维库存不断增加,2023年仍未好转,随着新产能陆续释放,行业库存积压更甚,企业资金流转压力增大,各企业根据自身特点调整生产以应对销售压力,多数企业通过降低装置负荷、按订单生产以减小库存累积,2024年,国内新增投产进度放缓,供应压力仍存,各企业装置多维持低负荷运行。

2024年,国内碳纤维产量59044吨,较2023年产量增速8.16%。当前国内市场供应充裕,各企业新项目进度放缓,投产时间多有推迟;现有装置方面,多数企业或维持低负荷稳定生产,执行前期合同订单为主,积极去库。

2019-2024年中国碳纤维产量变化趋势图

资料来源:百川盈孚大数据

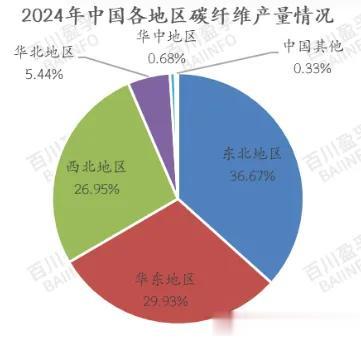

从中国各地区碳纤维产量占比来看,2024年各区域碳纤维产量与产能占比份额基本相符,主要为东北、华东、西北三大产能聚集地。具体来看,东北地区产能利用率相对较高,其产量位列前茅;西北地区由于下半年行业整体盈利情况不佳,开工负荷下调,年产量位列全国第二位;而华东地区产能利用率则偏低,产量位列全国第三位,主要是因为华东地区柔性生产线较多,产品类型丰富,形成了产能大而产量低的现象。

2024年中国各地区碳纤维产量情况

资料来源:百川盈孚大数据

从生产型号来看,2024年我国T300/T400级别碳纤维产品产量约为37539吨,占比约为63.58%,较去年有所减少;我国T700级别及以上碳纤维产品产量约为21505吨,占比约为36.42%,产量及占比较去年均增加。

2019-2024年中国各型号碳纤维产量情况

资料来源:百川盈孚大数据

碳纤维-竞争格局

全球碳纤维供应商主要有日本东丽及其子公司卓尔泰克、日本帝人集团、日本三菱化学以及美国赫氏、美国氰特、德国SGL(西格里)、韩国晓星、土耳其DowAksa等。小丝束碳纤维供应以日本东丽、东邦和三菱为主;大丝束碳纤维领域,卓尔泰克(东丽)、美国赫氏和德国西格里占据较大市场份额。国内碳纤维行业起步晚但是发展迅速,目前主要厂家有吉林化纤、中复神鹰、光威复材、兰州蓝星等。

碳纤维-部分重点企业

(688295)

中复神鹰碳纤维股份有限公司成立于2006年,隶属于国务院国资委管理的世界500强企业⸺中国建材集团有限公司,是集碳纤维及其复合材料研发、生产、销售为一体的国家高新技术企业。

中复神鹰系统掌握了T700级、T800级、M30级、M35级千吨级技术以及T1000级、M40级百吨级技术,在国内率先实现了干喷湿纺的关键技术突破和核心装备自主化,拥有成熟的万吨级碳纤维生产制造技术。

目前,公司产品基本实现了高强型、高强中模型、高强高模型各类型碳纤维的品种覆盖,并被广泛应用于航空航天、压力容器、碳碳复材、风电叶片、交通建设、体育休闲等领域,极大地促进了国内碳纤维复合材料产业的发展。

据中复神鹰碳纤维股份有限公司2024年度业绩快报公告,2024年度营业收入达155,704.56万元。

中复神鹰碳纤维产品主要型号

资料来源:中复神鹰官网

(000420)

吉林化纤是中国碳纤维产业的领军企业之一,其碳纤维及复合材料产品涵盖了从原丝到碳丝、再到复合材料制品的全产业链。公司拥有自主知识产权的干湿法纺丝技术,生产的碳纤维产品包括12K、25K、35K等多种规格,广泛应用于航空航天、新能源、汽车轻量化、体育休闲等领域。其中,35K碳纤维是吉林化纤的王牌产品,具有高强度、高模量、低毛羽量等优点,适用于预浸、拉挤等工艺。

在产能方面,截至2023年末,吉林化纤的碳纤维原丝产能达到16万吨,碳丝产能为4.9万吨,复材拉挤产能为2.2万吨。公司正在推进40万吨碳纤维全产业链项目建设,包括年产3万吨高性能碳纤维原丝项目和年产6万吨碳纤维项目,预计2026年全部建成投产。此外,吉林化纤还计划到2025年形成33万吨原丝、10万吨碳丝、7.5万吨复材的生产能力。2024年前三季度实现营业收入27.99亿元,同比增长1.53%。

吉林化纤的碳纤维产品在风电领域市场占有率较高,其大丝束碳纤维在国内风电领域占有率达80%以上。公司还与多家大型下游客户建立了稳定的合作关系,如与一汽集团、航天科工等企业合作,拓展碳纤维在汽车轻量化、航空航天等领域的应用。

(300699)

威海光威复合材料股份有限公司隶属于威海光威集团,是专业从事高性能碳纤维及复合材料研发生产的高新技术企业。可为客户提供“原丝-碳纤维-织物-树脂-预浸料-复合材料制品-装备制造-检测分析-技术设计”的一体化全产业链服务。公司产品主要包括GQ3522(T300级)、GQ4522(T700级) QZ5526(T800级)、QZ6026(T1000级)、QZ6526(T1100级)、QM4035(M40J级)、 QM4050(M55J级)、QM3560(M65J级)和QM5535(M40X级)等各型碳纤维及复合材料。产品广泛应用于航空航天、武器装备、风电叶片、光伏热场、高压储氢、体育休闲、建筑补强等领域。

据威海光威复合材料股份有限公司2024年度业绩快报,2024年度营业收入为244,993.49万元。

光威复材碳纤维产品

资料来源:光威复材官网

光威复材碳纤维产品型号

资料来源:光威复材官网

(300777)

中简科技是国内航空航天用高端碳纤维的核心供应商,专注于高性能碳纤维及织物的研发、生产和销售,具备高强型ZT7系列(高于T700级)、ZT8系列(T800级)、ZT9系列(T1000/T1100级)以及高模型ZM40J(M40J级)石墨纤维的工程产业化能力。其产品主要应用于航空航天领域,包括军用和民用航空,已稳定批量应用于国内航空航天八大型号。此外,随着低空经济的发展,中简科技的产品也在电动垂直起降飞行器(eVTOL)等新兴领域展现出广阔的应用前景。

在技术方面,中简科技拥有完全自主知识产权,其ZT7系列碳纤维的拉伸模量高于日本东丽T700级碳纤维,产品性能达到国际先进水平。产能方面,中简科技的现有产能为1300吨/年,其中千吨线已于2021年底投产。此外,公司正在建设年产1500吨(12K)高性能碳纤维及织物产品的产线,预计2025年释放产能。这条柔性化、智能化生产线可根据客户需求进行定制化生产,适配多场景需求。

中简科技凭借其技术领先、产业链自主可控以及下游需求的确定性,不仅在国内航空航天领域占据重要地位,还将在低空经济等新兴领域迎来新的增长机遇。2024年前三季度实现营业收入5.33亿,同比增长33.26%。

(832397,北交所上市的辅导阶段)

江苏恒神股份有限公司是一家专注于碳纤维及其复合材料全生命周期管理的高新技术企业,隶属于陕西煤业化工集团,产品覆盖从原丝、碳纤维、织物、预浸料到复合材料制件的全产业链。公司生产的碳纤维产品包括HF10(T300级)、HF30(T700级)、HF40(T800级)、HF50(T1000级)、HF60(T1100级)等,广泛应用于民用航空、海洋装备、风电、光伏、氢能压力容器、轨道交通、汽车、建筑补强和体育休闲等领域。

在技术方面,恒神股份自主研发了湿喷干纺和干喷湿纺的碳纤维原丝生产技术,是国内同时具备这两种生产技术和能力的重点企业之一。公司还开发了PTS追溯系统,通过多维度数据分析实现全流程的精确控制,进一步提升了产品性能的稳定性。

目前,恒神股份的碳纤维年产能为5000吨,织物和预浸料年产能为1500万平方米,复合材料制件年产能为5000吨。此外,公司正在陕西榆林投资建设2万吨/年高性能碳纤维生产基地,一期一阶段项目计划于2025年一季度末具备投产条件。

恒神股份产品

资料来源:恒神股份官网

(836077)

吉林碳谷是中国碳纤维原丝领域的龙头企业,专注于聚丙烯腈基碳纤维原丝及碳纤维材料的研发、生产和销售。公司产品涵盖1K、3K、6K、12K、24K、48K等多种小丝束和大丝束规格,广泛应用于风电、光伏、氢能、航空航天、汽车轻量化、体育器材等领域。其碳纤维原丝产品在国内市场占有率超过90%,部分产品达到T700级性能指标。

在技术方面,吉林碳谷攻克了大丝束原丝规模化生产技术,产品稳定性高,成本低于同行。公司与科研机构合作,持续研发高性能产品,如T800级碳纤维,致力于打破国际技术封锁。此外,吉林碳谷拥有98%自主研发的设备和多项核心专利。

产能方面,吉林碳谷2024年原丝产能已达15万吨,规划到2025年产能达到20万吨。公司正在建设3万吨高性能原丝项目,预计2024年试产。到“十四五”末,吉林碳谷将凭借20万吨产能成为全球最大碳纤维原丝生产基地。

据吉林碳谷碳纤维股份有限公司2024年年度业绩快报公告,2024年实现营业收入16.03亿元。

蓝星纤维专注于聚丙烯腈基碳纤维及其复合材料的研发、生产和销售。公司产品涵盖多种规格的碳纤维,具有低密度、高强度、高模量、抗化学腐蚀等优异特性,广泛应用于文体休闲用品(如高尔夫球杆、网球拍、钓鱼竿、自行车等)、医疗器械、风力发电叶片、新型储能电池、压缩天然气储罐、采油平台等一般工业领域,以及电子仪器仪表、卫星天线、雷达等高端技术领域。

在技术方面,蓝星纤维成功研发出具有独立自主知识产权的连续大丝束碳纤维(50K)增强改性聚苯醚(MPPE)热塑性复合材料。该材料具有优异的导电性能、良好的机械性能以及比重小、耐高温、高阻燃等特性,填补了国内相关产品的空白,达到国内领先技术水平。

产能方面,兰州蓝星纤维有限公司是国内大型50K大丝束碳纤维规模化生产企业之一。公司目前拥有聚合装置产能10000吨/年,纺丝装置产能4000吨/年,碳化装置产能1500吨/年。此外,公司正在推进二期项目,计划投资30亿元,分三个阶段建设,最终将产能提升至原丝50000吨/年,碳纤维25000吨/年,预计产值达到22亿元以上。

(836077)

上海石化是中国石化旗下重要的碳纤维及复合材料生产企业,专注于大丝束碳纤维的研发、生产和应用。公司成功突破了48K大丝束碳纤维产业化技术,是国内首家实现该技术的企业。其产品具有高强度、低密度、耐腐蚀、抗疲劳等优异特性,广泛应用于风电叶片、储氢瓶、汽车、轨道交通、建筑加固、海洋工程等领域。

在技术方面,上海石化采用自主研发的聚丙烯腈(PAN)基大丝束原丝和碳纤维技术,通过低成本的硫氰酸钠湿法工艺和拉挤成型技术,实现了规模化生产。公司还与中建八局等单位合作,推进碳纤维复合材料在土木工程中的应用,开发出碳纤维筋等高性能产品。

产能方面,上海石化已建成2.4万吨/年原丝、1.2万吨/年48K大丝束碳纤维的产能。此外,公司计划投资31.96亿元建设新的大丝束碳纤维项目,预计未来总产能将提升至3-4万吨。

(A轮)

新疆隆矩新材料有限公司是中国新疆首家碳纤维生产企业,主要从事碳纤维原丝、碳纤维丝、碳纤维复合材料及碳纤维制品的研发、生产、销售和相关技术服务。公司产品包括T400级24K、48K碳纤维以及T700级24K碳纤维,具有轻质高强、耐高温、耐腐蚀、导电导热性好等优异性能。这些产品广泛应用于风力发电、太阳能发电、氢能、新能源汽车轻量化、轨道交通、航空航天等领域。

在技术方面,新疆隆矩实现了大丝束碳纤维的自主生产技术突破,成为国内第二家掌握48K大丝束碳纤维生产技术的企业。公司采用国际先进的主流技术工艺,自行设计氧化炉和碳化炉,成功掌握了温度场控制等关键核心技术,并实现了能源综合利用。此外,新疆隆矩还计划在未来几年内实现T800级、T1000级高性能碳纤维的产业化生产。

产能方面,新疆隆矩的“年产5万吨高性能碳纤维项目”是自治区重点项目,总投资60亿元,计划5年内分四期建设8个碳化车间和16条生产线。目前,项目一期已建成2条生产线,年产能6000吨。2024年,公司计划进一步扩大产能,全年计划产能达4500吨。项目全部建成后,新疆隆矩将成为全球单体最大的高性能碳纤维制造基地。

新疆隆矩碳纤维产品

资料来源:新疆隆矩官网

碳纤维-相关政策梳理

碳纤维相关政策梳理

碳纤维-发展趋势

(1)关键技术突破驱动产品升级

高端化、大丝束、低成本是碳纤维技术突破的核心方向。政策要求2025年前实现T1100级碳纤维批量生产,单线产能突破5000吨/年,技术指标对标国际顶尖水平(强度6.8GPa,模量324GPa)。48K及以上大丝束碳纤维制造成本较12K下降30%-40%,推动民用领域渗透率提至60%以上。核心设备国产化率目标从2021年不足50%提升至2025年80%,带动全产业链成本下降15%-20%。

(2)应用场景从“小众”向“全领域”延展

航空航天与新能源双轮驱动,推动碳纤维民用市场爆发式增长。新能源领域成为最大增量市场,风电领域10MW以上海上风机叶片碳纤维用量占比超35%,氢能领域70MPa储氢瓶2025年市场规模预计达25亿美元;政策要求2025年新增风电碳纤维渗透率超20%。航空航天高端化迭代,国产大飞机C929机身复材占比达50%,CJ-2000航空发动机叶片研发获政策支持。汽车轻量化突破量产瓶颈,碳纤维复材可使新能源汽车减重30%,2025年车用市场规模预计突破50亿元。

(3)全产业链整合提速,头部企业强者恒强

龙头企业的原丝自给率从2020年的60%提升至2023年的90%,带动单吨成本下降15%-20%。政策规划2025年国内总产能突破10万吨,行业CR5将超70%。国内企业通过收购海外技术方强化竞争力,政策明确支持海外技术并购。

(4)绿色低碳约束倒逼技术革新

生物基碳纤维与回收技术成为新竞争赛道。生物基原丝技术取得商业突破,木质素基碳纤维碳排放较PAN基降低40%,日本三菱已建成百吨级产线,中科院实验室完成技术验证。回收政策与市场倒逼企业优化碳足迹,欧盟碳关税与国内政策要求研发热解回收技术。能耗指标硬约束,生产能耗需从2022年的50kWh/kg降至2025年的35kWh/kg,企业被迫升级能源管理技术。

(5)全球竞争格局重构,中国加速突围

国产替代深化与国际技术封锁推动双循环格局成型。碳纤维国产化率2025年目标75%,价格从2018年的1500元/kg降至2023年的800元/kg。技术封锁倒逼自主创新,美国禁运12K以上设备催生“湿法+干喷湿纺”混合工艺。出海战略转向技术输出,国产设备海外项目占比超60%,打破日美垄断。

文章来源:新材料纵横

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,如涉及版权等问题,请您告知,我将及时处理!