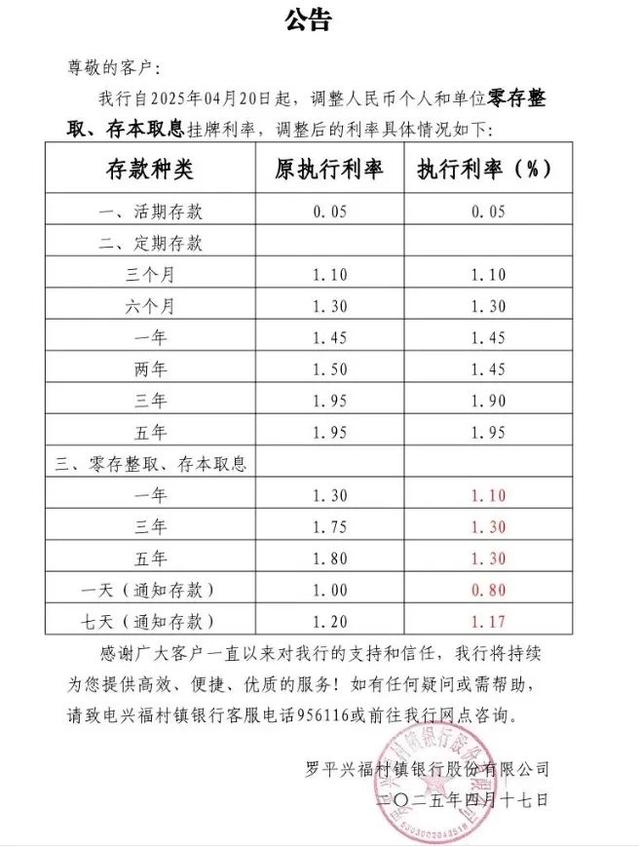

在近年来的金融市场中,尽管银行存款利率持续下滑,尤其是国有银行3年期定期存款利率已跌破2%的关口,预示着储户的利息收入不断缩减,但民众储蓄的热情却异常高涨。截至2024年,中国居民存款总额惊人地突破了151万亿元,按14亿人口计算,人均存款首次跨越10万元门槛,达到10.7万元。

而这一现象背后,折射出的是后疫情时代人们观念的深刻变化及对经济不确定性的担忧。一方面,疫情在全球范围内造成的经济动荡,让人们深刻体会到经济安全的重要性。面对可能随时降临的失业、疾病等突发事件,拥有足够的储蓄成为了一种“安全垫”,能够有效缓解生活中的不确定性和压力。

另一方面,许多投资者在尝试股票、基金、银行理财产品等高风险投资时,频繁遭遇市场波动带来的损失,甚至本金不保。相比之下,银行存款虽收益较低,但胜在稳定可靠,至少能确保本金安全及固定的利息收入,成为了一种“避险”的选择。在面对持续增长的储蓄趋势下,有不少金融专家提醒广大储户,在2025年及以后,应灵活调整存款策略,遵循“4要2不要”的原则,以最大化个人财务利益。

01 储户要牢记的“4要”原则

为了最大化存款收益,2025年及以后,储户在存款时应当遵循以下4个核心原则:

一、要深入了解存款政策变化

在当前的金融环境中,银行的存款利率并非一成不变,而是受到多种因素的影响,包括货币政策、市场流动性以及银行自身的资金需求等。因此,储户需要密切关注银行的政策变动,以便及时调整自己的存款策略。

近年来,部分银行出现了存款利率倒挂的现象,即3年期存款利率高于5年期。这一现象的根源在于,多数储户倾向于选择3年期定存,因为这一期限既保证了资金的稳定性,又避免了过长的锁定期。为了吸引更多的存款,银行上调了3年期存款利率。因此,在面临5年期与3年期选择时,储户应综合考虑资金的流动性和收益性。如果短期内可能需要使用资金,选择3年期定存更为明智;而如果资金可以长期闲置,则可以考虑其他投资渠道以获取更高收益。

随着利率市场化的推进,银行存款利率的浮动范围将进一步扩大。这意味着储户在存款时将有更多的选择空间,但同时也需要更加谨慎地评估不同银行的利率水平及潜在风险。因此,了解并比较不同银行的政策变化,对于实现资金的最优配置至关重要。

二、 存款时要做到“货比三家”

在利率普遍下降的趋势下,储户在存款时应当进行充分的比较和选择。尽管中小银行在安全性方面可能略逊于国有大行,但它们通常能提供更高的存款利率以吸引储户。因此,通过比较不同银行的存款利率和条件,储户有机会获得更高的收益。

目前,许多中小银行为了争夺市场份额和吸引存款,普遍提高了存款利率。例如,3年期定期存款利率通常在2.35%至2.75%之间波动。这一利率水平明显高于国有大行的同类产品。因此,储户在存款时不应只局限于国有大行,而应广泛比较不同银行的利率水平和服务质量。

在“货比三家”的过程中,储户需要综合考虑银行的安全性、信誉度以及潜在风险等因素。虽然中小银行在利率方面具有优势,但其在风险管理、系统稳定性等方面可能存在不足。因此,储户在选择时应权衡风险与收益的关系,确保资金安全的同时追求合理回报。

三、要选择适合的存款方式

这看似简单,实则蕴含深意。在决定如何存放自己的辛苦钱时,储户需仔细权衡各种因素。如果这笔存款短期内可能不会被使用,但长期用途尚不确定,那么选择1-2年的定期存款可能更为稳妥。这种存款方式既保证了资金的相对稳定,又避免了因提前支取而导致的利息损失。

而对于那些确定长期不会动用的资金,3年期的定期存款则是一个更佳选择。这类存款不仅提供了更高的利息回报,还能在当前的市场环境下锁定一个相对较高的存款利率,为未来的财务规划打下坚实基础。

然而,选择存款方式并非一成不变。随着市场环境的变化和个人财务状况的变动,储户需要定期审视自己的存款结构,并根据实际情况做出调整。例如,当市场利率上升时,提前支取原有的低息存款并转投高息产品可能是一个明智之举。但在此过程中,储户也需留意可能产生的提前支取费用或利息损失。

四、要定期查询存款情况

在当前的金融环境中,很多储户手中可能持有数张甚至数十张定期存单。这些存单到期时间各异,如果未能及时关注,可能会导致部分存款到期后自动转为活期存款利率,从而遭受利息损失。因此,定期查询存款情况显得尤为重要。这不仅有助于确保及时办理转存业务,还能在发现异常情况时及时采取措施,避免不必要的损失。

具体操作上,储户可以通过银行提供的手机银行、网上银行等渠道轻松查询存款情况。此外,定期翻阅存单或存折也是一种传统而有效的方法。对于年龄较大或不熟悉电子渠道的储户而言,前往银行柜台查询同样是一个不错的选择。无论采用哪种方式,关键在于形成定期查询的习惯,确保自己的存款始终在可控范围内运行。

02 储户要牢记的“2不要”原则

有业内人士提醒,2025年存钱也需要遵循“2不要”原则,以更好地保障每位储户的利益:

一、不要盲目追求高利息

在存款市场上,为了吸引储户,许多中小银行会提供远高于市场平均水平的利率。例如,国有银行3年期存款利率为1.9%,而某中小银行则可能提供2.85%的利率。这种明显的利率差异,使得一些储户被高利息所吸引,纷纷将资金转向这些中小银行。然而,这种做法存在较大的风险。

一方面,中小银行由于规模较小、资金实力较弱,其投资渠道和风险控制能力相对有限。当这些银行将储户的存款用于高风险投资时,一旦投资失败或贷款无法收回,就可能面临严重的流动性问题。这不仅会影响银行的正常运营,更可能威胁到储户存款的安全。

另一方面,高利息往往伴随着高风险。如果银行为了维持高利息而采取不当的融资或投资方式,可能会陷入恶性循环,最终导致银行破产或倒闭。这不仅会损害储户的利益,更可能对整个金融体系造成冲击。因此,储户在存款时应保持理性,不要盲目追求高利息。在选择银行时,应综合考虑银行的信誉、实力、风险控制能力以及市场口碑等因素,确保自己的存款安全。

二、不要把存款都放在一家银行

为了方便办理存取款业务,很多储户习惯将所有存款都存放在同一家银行。然而,这种做法也存在一定的风险。一旦这家银行出现破产或解散的情况,储户的所有存款都将面临损失。为了降低这种风险,建议储户将存款分散存放在几家不同的银行中。

一方面,分散存款可以降低单一银行的风险集中度。如果一家银行的资产质量或经营出现问题,其存款的安全性将受到威胁。而通过将存款分散在多家银行中,即使其中一家银行出现问题,也不会对整体存款造成致命影响。

另一方面,分散存款有助于分散风险类型。不同类型的银行在经营策略、风险管理等方面可能存在差异。将存款分散在多家银行中,可以接触到不同类型的风险和管理方式,从而在一定程度上降低整体风险水平。

此外,根据存款保险条例规定,如果一家银行破产或解散,储户只要存款加利息不超过50万元,就能获得全额赔偿。因此,建议储户在每家银行的存款加利息不要超过50万元。这样即使遇到极端情况,也能确保大部分存款得到全额赔偿。

总的来说,存钱的“4要2不要”原则对于保障储户利益具有重要意义。通过遵循这些原则并采取相应的风险管理措施(如分散存款、选择信誉良好的银行等),储户不仅中以使存款收益最大化,还可以保持相对较好的流动性,最重要的是还可以更有效地保护自己的财产安全并降低潜在风险。这也提醒了广大储户在享受金融服务便利的同时,要时刻保持警惕和理性思考以确保自身权益不受损害。