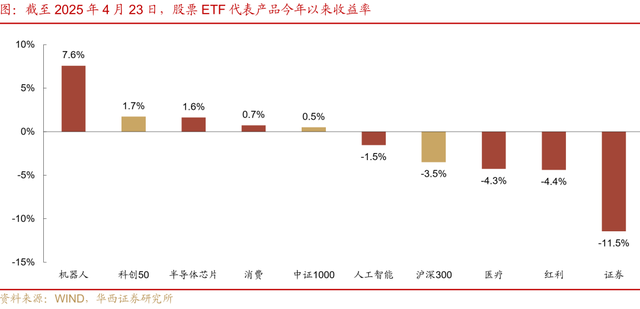

刘郁 谢瑞鸿 黄思源(刘郁系华西证券首席经济学家 、中国首席经济学家论坛理事)

4月23日,海外信息接踵而至,全球资产定价出现波动,美股上涨,黄金骤跌。不过,国内股债表现则相对稳定,重要股指多数窄幅震荡,债市收益率随有上行,但幅度可控。

复盘各类资产表现,股市,大盘板块几乎呈现横盘震荡状态,上证指数、中证红利下跌0.10%、0.45%,沪深300微涨0.08%;科技概念存在分化,科创50下跌0.35%,创业板指、恒生科技上涨1.08%、3.07%;小微盘表现也相对较好,中证2000、万得微盘股指上涨1.17%、0.27%。债市,10年、30年国债活跃券收益率上行1.0bp、1.5bp至1.66%、1.89%,10年、30年国债期货主力合约下跌0.17%、0.40%。

商品方面,特朗普在公开会议上称无意解雇鲍威尔、目前对中国进口商品关税过高,预计税率将大幅降低,这一表态也推动全球风险偏好由弱转强,黄金在连续大涨后迎来回调,伦敦金、纽约金均大幅跌至3350美元/盎司之下,沪金单日下跌4.55%,沪银跌幅仅为0.02%。国内其他商品中,基建与地产相关政策预期由股市传递至工业金属、地产链、黑色系市场,沪铜、螺纹钢、铁矿石、焦煤、热轧卷板、玻璃、沥青价格分别上涨1.22%、1.46%、2.11%、2.56%、1.41%、2.21%、1.82%。

税期结束,资金面迅速转松。今日逆回购到期量不算小,央行维持呵护操作,续作1080亿元,净投放35亿元。非银隔夜利率开于1.68-1.70%,随后逐步降至1.63-1.65%,尾盘则略微回升至1.68%;非银7天资金利率则由1.70-1.72%缓步下行至1.68%。全天加权来看,R001、R007分别为1.66%、1.70%,较前一日下行6bp、2bp。除此以外,支持跨月跨节的14天资金,R014仍处于1.79%,较3月同期的2.10%+明显好转,预计本次跨月压力不大。不过考虑到隔夜利率在短期内可能同样难再下行,“提前党”与“等等党”的成本体验可能不会有过大差异。

现券市场方面,尽管美方超预期释放关税态度软化信号,但考虑到特朗普并非第一次食言,债市定价维持谨慎态度,10年、30年国债收益率日内最大上行幅度多在2bp以内。从外交部回应内容来看,官方表态同样偏中性,“打,奉陪到底;谈,大门敞开”或反映国内尚未肯定美方的和谈诚意。中美关税冲击能否缓和,一方面可能需要看美方的实际做法是否传递出善意,另一方面则是参考美日、美欧的谈判结果,美方是否要求附加不平等条件,目前来看,两个维度均未呈现积极信号。

因此,对于债市而言,在关税问题上,可能还可以让子弹再飞一会儿,预期或言论引导的债市调整可能均是渐进加久期的机会。短期可聚焦国内变量,如24日即将出炉的20、30年超长特别国债发行结果,以及25日的MLF续作,针对银行负债压力的结构性降息能否延续。若24日发行结果较好25日MLF综合中标利率继续下行,债市的下行趋势有望初步形成。

权益方面,贸易摩擦缓和预期推动市场上涨。今日万得全A上涨0.35%,全天成交额1.26万亿元,较昨日(4月22日)放量1413亿元。放量上涨意味着买盘力量边际增强。原因来看,特朗普于当地时间4月22日表示或将“大幅降低”对中国的高额关税,推动资金风险偏好提升。在这一背景下,4月7日因对等关税落地跌幅居前的行业在今日明显上涨。具体而言,今日表现前六的SW一级行业为汽车、机械、通信、电力设备、电子和计算机,这些行业指数在4月7日均下跌10%以上。

特斯拉2025Q1业绩电话会是市场交易的方向之一。特斯拉2025Q1业绩不佳(营业收入同比-9.23%,净利润同比-63.77%),市场将其归因于特朗普关税政策&马斯克参与政府事务的影响。不过相较于特斯拉偏弱的业绩,资金更为关注信号相对积极的业绩电话会。特斯拉在电话会中指出,业绩下滑与Model Y将推出新版相关(由于产能更换导致了汽车产量损失),并表示无人驾驶出租车robotaxi的初步部署将从Model Y开始。同时,特斯拉表达了对机器人Optimus量产计划的信心,表示“到2029年或2030年,特斯拉预计每年能够生产一百万个Optimus机器人”。此外,马斯克表示他在DOGE(美国政府效率部)花费的时间从2025年5月起显著减少。在这些因素的推动下,Wind特斯拉和机器人指数分别上涨2.81%和3.54%。

小鹏车展同样是汽车&机器人行情的驱动因素。汽车方面,小鹏P7+超长续航Max旗舰版上市,其亮点主要在超充AI电池和AI底盘,推动Wind汽车零部件指数上涨4.30%。机器人方面,小鹏人形机器人IRON亮相,展示了语音交互、灵巧手抓取等功能。或受此影响,Wind传感器、减速器、PEEK材料指数分别上涨2.35%、4.85%和4.94%。

港股方面,恒生指数和恒生科技分别上涨2.37%和3.07%,涨幅相对于A股更高。AH股溢价指数(HSAHP.HI)下降至135.61,延续4月9日以来的下降趋势。南向资金净流出181.07亿元(港元,下同),其中中国移动净流出14.23亿元,在十大活跃个股中净流出额最高;同时,小米集团、腾讯控股和阿里巴巴分别净流出5.39亿元、3.20亿元和2.00亿元。这些均为4月以来南向资金主要参与的品种,指向南向资金面对今日的大涨行情时,表现出了较强的兑现需求。

整体来看,资金参与情绪升温,主要由中美贸易摩擦缓和预期推动。特斯拉业绩电话会&小鹏车展成为资金主要的交易方向,对应汽车&机器人板块领涨。往后看,关注特朗普对关税政策的进一步表态,包括是否下调对中国的关税税率,以及下调幅度。若关税税率仍然维持较高水平,则可能有利于内需&出海板块行情;若税率显著降低,则出口链行情或将迎来修复。

利率债跟踪

——————