最近一个时期的新股发审,或正在上演着“坚持就是胜利”的剧本。某些坚守在IPO阵营的公司,相继迎来IPO的曙光。长期停滞在上会门口的公司,终于进入上会环节并成功上会;而提交注册后杳无音信的公司,也开始拿到IPO批文。坚守在IPO阵营的某些IPO公司,终于迎来了自己的幸福时光。

这不,早在2023年2月IPO申请就被受理,2023年4月就已被问询过的华之杰,在自己的长期坚持下,终于在2025年3月28日成功上会,并通过了上交所上市委会议的审核。在IPO的道路上,向前迈出了至关重要的一步。接下来的注册环节,对于该公司来说,或许就畅通多了。

不过,尽管华之杰IPO成功过会,这并不意味着该公司此前存在的问题就迎刃而解了。实际上,该公司的问题仍然存在。虽然经过了两年时间的等待,对于该公司来说,其实一点都不冤。虽然3月28日召开的上市委会议认定该公司符合发行条件、上市条件和信息披露要求,但与同行可比公司相比,该公司明显还是平庸的。对于上市公司数量已达5400余家的A股市场来说,实在是不应该再继续安排平庸的公司上市了,而应该将有限的上市资源优先安排给优质的公司,各个行业的优秀者,包括新质生产力的优秀代表企业。

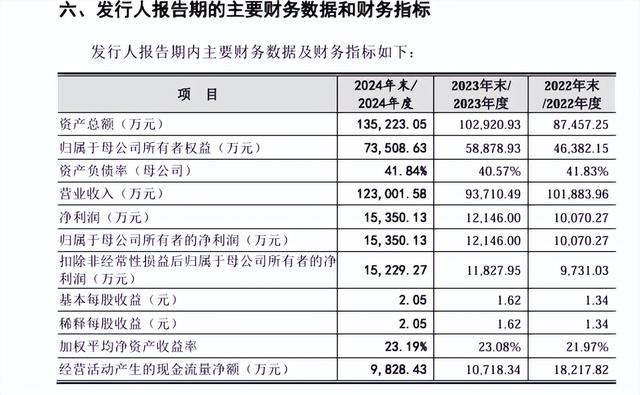

从华之杰今年3月21日提供的招股书上会稿来看,该公司近三年的业绩只能算是马马虎虎(见下图)。

数据显示,2022年到2024年的营业收入分别为10.19亿元、9.37亿元、12.30亿元。虽然2023年营业收入较2022年出现了下滑,但2024年营业收入的增长,又收复了失地。因此,2024年营业收入的增长,让华之杰的营收数据“脸上有光”,甚至成了该公司IPO过会的重要推动力。

但如果将考察年限拉长到2021年的话,该公司的营收数据显然就要失色了。因为2021年,该公司的营收就达到了12.49亿元。这意味着该公司2022年、2023年的营收出现了“两连降”的局面,而且尽管2024年的营收出现了上涨,但营收总额仍然还没有超过2021年。因此,这样的数据显然是不值得拿出来炫耀的。

不仅如此,与同行可比公司相比,华之杰的业绩指标同样是平平无奇的。以2023年的营业收入为例,同行可比的8家上市公司营业收入平均值为31.56亿元,华之杰仅为9.37亿元,还不足同行可比公司营业收入的30%。作为一家拟在沪市主板上市的公司,这样的数据显然是没有光彩的。

而且即便是这种没有光彩的营收数据,还是严重依赖于两大客户百得集团和TTI集团所取得的,2024年最新数据显示,华之杰对百得集团和TTI集团的营业收入占比合计高达70.71%,持续高于2023年的69.23%和2022年的67.75%,深度依赖风险不言而喻。

并且该公司的应收账款也是在激剧增加,2022年到2024年分别为2.21亿元、2.66亿元、3.93亿元。其中2024年较2023年增长了47.84%。与此同时,该公司经营活动产生的现金流量净额却是在逐年下降。2022年到2024年分别为1.82亿元、1.07亿元、0.98亿元。这两项指标表明了该公司经营中出现的问题,即,不该增加的却在增加,不该减少的却在减少。这实际上也暴露出了该公司经营中所潜在的隐患。

不仅如此,该公司作为一家高新技术企业,但在高新技术方面实在不占什么优势。实际上,华之杰IPO这次算是二进宫。首次是于2020年9月申报科创板,过会后2022年5月终止注册,于是该公司在2023年2月更换保荐机构后,转战上交所主板。该公司之所以在科创板折戟,市场分析是其科创属性偏弱的缘故。

实际上,华之杰科创属性偏弱是比较明显的。这一点从该公司高新技术企业的认证中也能得到证明。华之杰在问询函回复中表示,公司于2016年11月30日被认定为高新技术企业,并于2019年12月6日通过高新技术企业复审,2022年公司未通过高新技术企业复评,一年后,公司于2023年12月13日再次取得高新技术企业资格证书。一个高新技术企业的资格认定尚且犹如走钢丝,这也足见该公司的高新技术含量不敢令人乐观。

从与同行业可比公司的比较来看,不论是研发人员占比、还是研发费用率、以及专利数量,华之杰都是表现平平。其中,研发人员占比、研发费用率均明显低于同行业可比公司的平均水来,专利数量落后于多数公司的水平。在公司列举的9家可比公司中,华之杰的专利数量少于6家公司的水平,仅高于专利数量较少的3家公司。可见,该公司的高新技术属性在同行业中还是不显山露水的。

除此之外,该公司同样面脸着先分红后补流的问题。从该公司的募资计划来看,拟募资4.86亿元,其中6000万元用于补充流动资金。(见下图)

然而,作为一家IPO公司,华之杰同样存在着先分红后补流的问题。虽然在该公司提供的招股书上会稿里并没有现金分红的指标,但在该公司2023年2月27日提交的招股书申报稿里却明显存在着该公司现金分红的数据,2019到年2021年现金分红1.31亿元。(见下图)

在高达1.31亿元大手笔分红背后,华之杰实际控制人陆亚洲合计控制超九成公司股份,这也意味着公司这1.31亿元的现金分红绝大部分进入了实控人的腰包。

然而,就在大量的现金分红流进了实控人腰包的情况下,该公司在2020年9月提交科创板IPO申请、以及2023年2月提交沪主板IPO申请时,在募资计划里都提出了6000万元的补流计划。这样的募资计划明显是在让IPO来为其之前的现金分红买单,让投资者来为实控人所拿到的现金分红买单。如果不分掉之前的1.31亿元现金分红,该公司又何至于要提出6000万元的补流计划呢?因此,该公司的这种做法是在拿投资者当冤大头,是损害投资者利益的做法,应该予以叫停。(本文独家发布,谢绝转载转发)