浙商银行,总部设在杭州,是12家全国性股份制商业银行之一。它的前身是1993年在宁波成立的浙江商业银行,后来经过重组、更名和迁址,最终改制为现在的浙商银行,并于2004年8月18日正式开业。

2016年3月,它在香港主板上市;2019年11月,在上交所上市,成为第5家A+H上市股份制银行。

这些年,浙商银行一直发展得不温不火,业绩逊于同省的城商行宁波银行,各项规模及业绩指标在9家A股上市股份制银行中也是落后很多。

2025年4月3日下午,浙商银行召开2024年度业绩说明会,让我们更进一步了解它的2024年业绩、面临的问题和下一步的发展思路。

同时,也让我们再次直面一个问题:同样地处江浙,其发展却不及4家头部城商行。

一、浙商银行2024年的经营情况

浙商银行2024年年报显示:

从经营规模看:截至2024年末,浙商银行资产总额达3.33万亿元,较上年末增长5.78%;全年发放贷款和垫款总额1.86万亿元,较上年末增长8.21%。负债总额3.12万亿元,较上年末增长5.70%;吸收存款余额1.92万亿元,较上年末增长2.87%。

从经营业绩看:2024年,浙商银行实现营业收入676.50亿元,同比增长6.19%;实现归母净利润151.9亿元,同比微增0.92%。

从资产质量看:截至2024年末,浙商银行不良贷款254.94亿元,较上年末增加8.98亿元;不良贷款率1.38%,较上年末下降0.06个百分点;拨备覆盖率178.67%,较上年末下降3.93%个百分点。

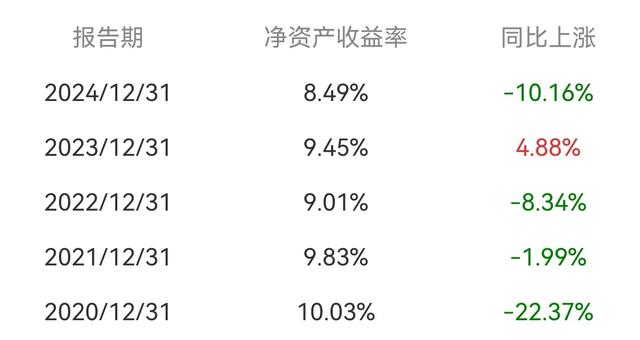

从盈利能力看:2024年,浙商银行净息差1.71%,同比下降0.30个百分点;平均总资产收益率0.49%,同比下降0.05个百分点;加权平均净资产收益率8.49%,同比下降0.96个百分点。

从以上数据看,浙商银行2024年经营情况还不错,营业收入和净利润同比双双正增长,9家上市股份制银行只有兴业银行、中信银行、华夏银行、浙商银行属于双双正增长,而且浙商银行营业收入的同比增幅是最快的。

二、浙商银行业务发展的小步走、不停步

应该说,2020~2024年这五年,浙商银行的业务发展称得上是小步走,不停步。

从经营规模看:浙商银行的总资产增长,除了2024年同比增长5.78%外,其它4年同比增幅都超过10%。

总负债也是一样,2024年同比增长5.70%外,其它4年同比增幅都超过10%。

从经营业绩看:浙商银行是12家股份制银行中唯一一家近两年营业收入和净利润同比正增长的银行。连招商银行这样的模范生,近两年营业收入同比都是负增长,浙商银行保持同比正增长很不容易。

从资产质量看:浙商银行的不良贷款率在2021年达到1.53%的高点后,逐年下降;它2020~2024年的拨备覆盖率分别为191.01%、174.61%、182.19%、182.60%、178.67%,略有下滑。但它2024年的不良贷款率和拨备覆盖率,分别低于股份制银行板块1.22%和216.30%的平均水平。

从盈利能力看:2020~2024年,浙商银行的净息差分别是2.19%、2.27%、2.21%、2.01%、1.71%,有所下降,但仍远高于股份制银行板块的平均水平(如2024年的1.61%);它的净资产收益率也呈逐年下降趋势,2024年它的8.49%的净资产收益率在9家A股上市股份制银行中排名第六,高于光大银行的7.93%、浦发银行的6.28%、民生银行的5.18%。

三、浙商银行与4家头部城商行的业绩比较

浙商银行发展得怎么样,一方面要纵向对比自己,另一方面也要横向对标同业。

浙商银行成立较晚,规模远低于另外8家A股上市股份制银行,因此拿它和成立时间差不多且同处江浙富庶之地的4家头部城商行--江苏银行、宁波银行、南京银行、杭州银行进行对比,并把时间拉长到2015~2024年10年。

从经营规模看:10年以来,浙商银行的资产规模增幅为222.35%,在5家银行中排名第三,低于宁波银行的336.19%、杭州银行的287.41%,略高于南京银行和江苏银行的增幅;浙商银行的存款总额增幅218.65%,同样在5家银行中排名第三,低于宁波银行的416.28%、杭州银行的307.81%,略高于南京银行和江苏银行的增幅。

从经营业绩看:10年以来,浙商银行的营业收入增幅为170.49%,在5家银行中排名第四,高于南京银行的120.20%;浙商银行的净利润增幅115.43%,在5家银行中排名最后,大幅低于另外4家银行。

从资产质量看:10年以来,浙商银行的不良贷款率是5家银行中唯一上升的,而且它2024年1.38%的不良贷款率远高于另外4家银行;浙商银行的拨备覆盖率下降62.16个百分点,仅优于南京银行下降95.68个百分点,但它178.67%的拨备覆盖率,远低于另外4家银行。

从盈利能力看:10年以来,浙商银行的净资产收益率和总资产收益率分别下降8.54个百分点和0.37个百分点,均是5家银行中下降最多的,而且它2024年的这两项指标都远低于另外4家银行。杭州银行是唯一一家这两项指标都上升的银行,而且它2024年的净资产收益率远高于另外4家银行。

通过上面分析可以看到:2015~2024年的10年间,浙商银行的经营规模指标增幅尚可,经营业绩指标增幅较慢,资产质量指标有所退步,盈利能力指标大幅下滑。

四、怎样看待浙商银行的未来发展?

按照“2024年中国银行业前100名单”排名,浙商银行排名20,在国内妥妥的是比较大的银行。

但另一个重要名单让浙商银行有点尴尬。2021年和2023年两次评定国内系统重要性银行名单,当时一级核心资本和总资产均排在它后面的宁波银行和南京银行先后进入名单,估计它的资产质量和盈利水平低于宁波银行和南京银行是重要原因。

对于浙商银行的未来展望如下:

一是进一步强化风险管理,提高资产质量水平。比如,浙商银行的不良贷款率和拨备覆盖率两项指标,应该尽快提升到股份制银行板块平均水平。

二是强化公司治理,规范业务操作。相关数据显示,仅2025年1季度,浙商银行已被监管部门罚款1950万元;近年多名高管被查,也对浙商银行发展不利。

三是进一步提升盈利水平。前面分析可以看到,同处江浙,浙商银行与4家头部城商行盈利水平差距较大,应该取长补短,方得江浙企业发展之精髓。

四是突出自身业务特色。在当前“强金融监管”、银行同质化竞争激烈、国家要求“减费让利”的大背景下,一家银行没有自身特色,是难以快速、健康发展的。

五是尽早进入国内系统重要性银行名单。浙商银行在所有银行里,应该是最接近进入名单的银行之一。如果能够进入名单,既是对浙商银行实力的肯定,更是对它做好前面四项工作的表彰。