在当今的金融环境中,存款利率“倒挂”这一现象引发了广泛的关注和讨论。所谓存款利率“倒挂”,即长期存款的利率反而低于短期存款的利率。这似乎违背了人们一贯的认知,难道真的存得越久越亏钱吗?

从经济理论的角度来看,正常情况下,存款期限越长,银行所承担的资金成本和风险就越高,因此应当给予储户更高的利率作为回报。然而,当前的“倒挂”现象却打破了这一常规逻辑。

例如,一些学者通过对市场数据的研究发现,近年来经济形势的不确定性增加,市场波动频繁,导致银行在资金运作方面面临较大压力。为了平衡自身的资产负债结构,银行不得不调整存款利率策略,从而出现了利率“倒挂”的情况。

从社会层面分析,这种现象也对民众的储蓄和理财观念产生了深刻的影响。以往,人们普遍认为将资金长期存入银行可以获得较为稳定且丰厚的收益,从而为未来的生活提供保障。但如今,面对利率“倒挂”,许多人开始重新审视自己的储蓄计划。

以普通工薪阶层为例,他们辛苦积攒的资金原本希望通过长期存款获取更多利息收入,但利率“倒挂”使得他们不得不重新思考资金的配置方式。是选择短期灵活的存款方式以应对可能的突发情况,还是冒险尝试其他投资渠道,如基金、股票等,这成为了一个困扰众多储户的难题。

从历史角度看,存款利率的调整并非首次出现异常情况。在过去的经济周期中,也曾有过类似的波动,但此次的“倒挂”现象在程度和持续时间上都具有一定的特殊性。

综上所述,存款利率“倒挂”现象确实给人们的储蓄决策带来了挑战,是否存得越久越亏钱,还需综合考虑个人的财务状况、风险承受能力以及市场的未来走势等多种因素。

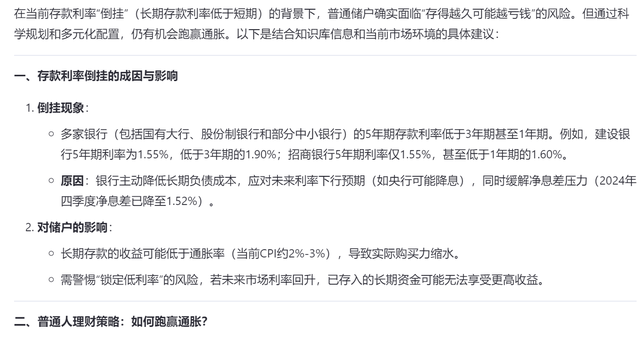

让我们问问AI存款利率“倒挂”,存得越久越亏钱?普通人如今该如何理财跑赢通胀:

免责声明:本文数据基于公开资料整理,如有错误为AI幻觉导致,并非作者主观故意。 本文内容综合自公开新闻报道,数据及事件进展截至2025年3月。文本引用通义千问大模型,观点仅代表作者个人对AI生成文本的参考性采纳,不代表本平台立场。图片来自网络或头条图库,感谢摄影师的分享,文章如有问题私信联系,侵删。