犀牛之星讯,4月23日消息,北京证券交易所上市委员会2025年第5次审议会议结果出炉:广信科技(874094)符合发行条件,上市条件和信息披露要求,成功过会。

犀牛之星APP显示,广信科技是绝缘纤维材料及其成型制品的专业供应商,产品主要应用于输变电系统、电气化铁路及轨道交通牵引变压系统、新能源产业以及军工装备等领域。经过近二十年的行业深耕,公司产品已覆盖了中低压、高压、超高压和特高压交直流电在内的全电压等级的输变电设备配套产品,成为了国内绝缘纤维材料及其成型制品领域的龙头企业之一。

公司是国家级专精特新“小巨人”企业,并入选建议支持的国家级专精特新“小巨人”企业(重点“小巨人”企业),拥有“省认定企业技术中心”、“湖南省特种纸及纸板工程技术研究中心”和“湖南省工业设计中心”三个省级科研技术平台,并作为课题承担单位,参与“国家重点研发计划重点基础材料技术提升与产业化重点专项2017年度项目”中的“电气及新能源用纸基复合材料制备技术项目”。截至2024年12月31日,公司拥有有效专利67项,其中发明专利13项。

公司部分专利情况

资料来源:招股说明书

一、营收净利双增,军工产品毛利率较高

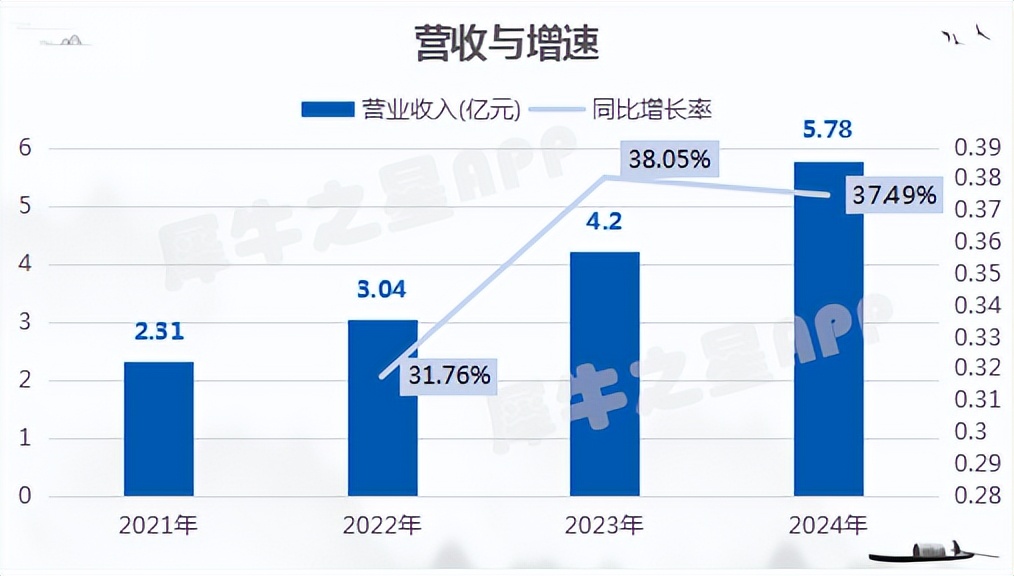

2021-2024年,公司营收分别为2.31亿元、3.04亿元、4.2亿元和5.78亿元,CAGR达35.76%;公司归母净利润从2021年的775.95万元增长至2024年的11617.18万元,CAGR达146.47%。

根据公司第一轮问询回复,2022年度,公司净利润增长幅度大于收入增长幅度主要系公司2022年度相较于2021年度增加了较多政府补助以及2021年度有较大的赔偿支出所致;2023年度,公司净利润增长幅度大于收入增长幅度主要系公司产品毛利率增加较多所致。

从毛利率来看,2021-2024年,公司销售毛利率分别为20.12%、18.06%、26.14%和33.46%,整体呈上升的态势。

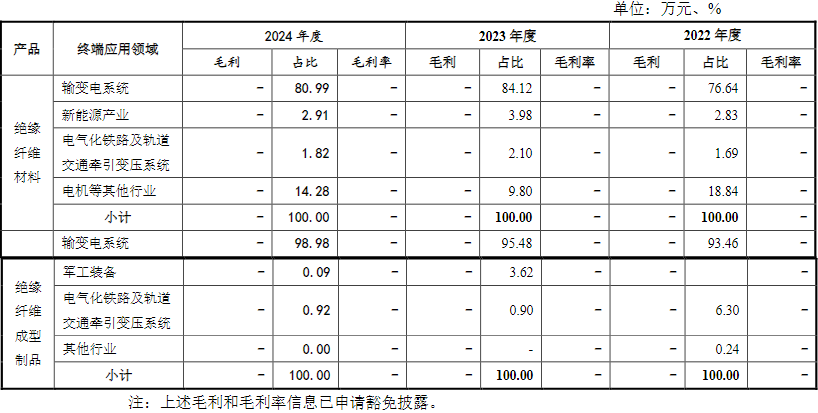

具体到产品,应用在输变电系统的产品毛利占绝缘纤维材料毛利的比例分别为76.64%、84.12%和80.99%,占绝缘纤维成型制品毛利的比例分别为93.46%、95.48%和98.98%。此外,公司在稳步发展输变电系统配套产品的同时,积极开拓新的下游应用领域,逐步开发了军工装备和电气化铁路及轨道交通牵引变压系统等领域的配套产品。其中,绝缘纤维成型制品中军工装备的毛利率较高,主要系其研发难度较大,定制化程度高、生产技术要求较高所致。

资料来源:广信科技第一轮问询回复

从营业构成来看,公司绝缘纤维材料及绝缘纤维成型制品的主要终端应用领域为输变电系统,其中,绝缘纤维成型制品在输变电系统应用占比超过97%,较绝缘纤维材料的应用占比高,主要是公司在输变电系统变压器领域具有较强的技术优势,部分下游客户直接向发行人采购成型件后安装,而其他应用领域主要向发行人采购绝缘纤维材料后自己加工成对应的成型件。

资料来源:广信科技第一轮问询回复

二、绝缘材料市场规模逐年增长

欧美发达国家依托百年工业积淀,在高性能聚合物复合材料、耐高温陶瓷基材料等尖端领域构筑起专利壁垒,全球前十大绝缘材料企业中,瑞士ABB、美国3M、瑞典伊索拉等跨国集团占据6席,其产品在国际市场的占有率长期维持在75%以上。我国绝缘材料行业发展相对较晚,经过多年发展,已经初步形成一个具有相当生产规模和科研实力的工业体系。伴随着我国电力系统的发展获得了快速增长,国内绝缘材料生产企业技术水平的不断提高,部分产品已经达到较高水平,在国际市场上的竞争能力越来越强。近年来我国绝缘材料行业产量逐年增长,据统计,2021年中国绝缘材料产量约为231.0万吨,预计2022年达到249.79万吨。东北证券研究数据显示,2018年我国绝缘材料市场规模为654.90亿元,到2022年我国绝缘材料市场规模增长至733.6亿元,增幅达12.02%。

广信科技2024年绝缘纤维材料和成型制品在输变电系统的收入5.07亿元。根据公司第一轮问询回复数据,2021年我国变压器行业市场规模达1509亿元,预计到2026年中国变压器市场规模预计达2860亿元,到2029年变压器行业的市场规模将超过3400亿元,据此计算2021年至2029年的复合增长率为10.69%。根据江苏华辰公开数据披露信息显示绝缘材料在变压器中的成本比例为3.85%-5.05%,基于谨慎性考虑向下取整3%推算,2024年电气绝缘材料市场规模约为61.40亿元,由此测算出广信科技2024年在该细分领域的市场占有率约为8.26%。

根据上文数据,按照绝缘材料在变压器中的成本比例为3.85%-5.05%估算,到2026年,电气绝缘材料市场规模将达到110.11亿元-144.43亿元,到2029年,电气绝缘材料市场规模将达到130.90亿元-171.70亿元。

三、特高压项目加速绝缘纤维材料国产化进程

1.特高压建设加速,2023-2025年预计新增投资超万亿

我国特高压建设目前处于第三路发展高峰,预计2024年特高压投运2交1直公3条线路,2025年,预计投运1交4直共5条线路。截止2024年11月,我国特高压已建成20交20直共计40条线路,线路总长约5.4万千米。

据国电公司披露,2025年国家电网进一步加大投资力度,全年电网投资有望首次超过6500亿元,投资规模再创新高。与此同时,南方电网也称,2024年至2027年大规模电网设备更新投资规模将达到1953亿元。近期,中国西电、平高电气、长高电新、风范股份等多家公司宣布中标国家电网大额订单。预计2023-2025年期间,特高压新增投资将超过万亿规模。业内人士表示,在特高压项目建设显著提速的背景下,产业链上市公司有望受益。

根据国家能源局数据显示,2024年我国电力行业主要发电企业投资总额为17,770亿元,同比增长18.86%,为近十年最高。其中电源投资总额为11,687亿元,同比上升20.80%,保持快速增长态势;电网投资总额为6,083亿元,同比上升15.32%,增速呈现企稳回升态势。在此背景下,电力变压器的市场规模也呈现逐年上升的趋势,2023年我国变压器产量为20.75亿千伏安,同比增长6.5%,预计2024年我国变压器产量将超过21.6亿千伏安。国家对电网投资的不断加大,也使变压器的产量与应用量相应增加,进而带动上游绝缘纤维材料的市场需求。

2.风电、光伏装机容量扩张,支持特高压建设持续增加

随着全球能源转型的加速推进,中国正大力发展风能和太阳能发电,尤其是在沙漠、戈壁、荒漠等地区建设大型风光电基地。《“十四五”可再生能源发展规划》明确,大力推进风电和光伏发电基地化开发。国际能源署预测,到2028年,中国将占全球新增可再生能源发电量的60%。伴随新能源发电的快速发展,针对新能源设计的变压器和电机需求也在逐渐增加,从而带动了绝缘纤维材料及其制品需求的增加。同时,这些基地的电力外送需求日益凸显,成为推动特高压建设持续扩张的主要动力。

大型风光电基地的电力外送,需要高效、长距离的输电方式,而特高压技术凭借其大容量、远距离、低损耗的显著优势,成为了满足这一需求的理想选择。特高压建设不仅有助于促进西部和北部地区的能源资源优化配置与经济转化,还对中东部地区增加清洁能源供应、缓解能源紧张状况起到了至关重要的作用。

从数据上看,我国首批大型风光电基地的总装机容量为97.05GW,已全部投入运行。而第二批规划的基地总规模更是达到了455GW,其中“十四五”规划期间将有200GW投产,需要外送的电力规模为150GW,占比高达75%。进入“十五五”规划期间,投产量将增加至255GW,其中约165GW需进行外送,占比为65%。

考虑到特高压直流输电线路每条大约能提供8-10GW的传输能力,为了满足“十四五”和“十五五”期间的外送需求,预计分别需要建设大约16条和18条线路。然而,目前的实际建设数量还未能满足这一需求,在未来的较长时期内,特高压电网的发展将继续受到来自风光电基地电力外送需求的支持。

3.特高压用绝缘纤维材料国产化势在必行

(1)特高压输变电设备用绝缘纤维材料及制品仍依赖进口

特高压输变电设备作为我国电力远距离输送的必备基础设施,其发展对于推动我国能源变革转型、实现我国能源安全等具有重要意义。其中,绝缘材料作为特高压输变电设备安全、稳定运行的关键性材料,实现其自主可控对于保障我国电力系统及用电设备的稳定性具有积极作用。

超/特高压用绝缘纤维材料及制品具有较高的技术壁垒。制造优质、大尺寸的材料以及成型件不仅一次性投资大,投资回收周期较长,且要求具备高质量的材料,还需要大尺寸的成型能力,这涉及到绝缘纤维材料、绝缘纤维制品和电气设备设计等复合专业技术。

这些技术壁垒使得该领域的进入门槛较高,国内企业在这一领域的发展起步较晚。自20世纪60年代以来,虽然辽阳工业纸板厂、湖南省第一纸板厂和泰州绝缘材料厂等企业开始生产电气用绝缘纤维材料,但直到20世纪80年代中期,我国才成功研制出交流500kV超高压全套绝缘纤维成型件,实现了对国内大型变压器企业的供应。

然而,国内超高压输电设备使用的优质、大幅面绝缘纤维材料仍主要依赖国外进口。特别是在特高压输变电设备用绝缘纤维材料及其成型制品领域,目前仍基本由以瑞士魏德曼、ABB为代表的国外企业垄断。公开资料显示,目前,我国的高压、超高压电缆绝缘料、屏蔽料等电缆料的关键技术仍存在“卡脖子”现象,国内高端市场80%以上被外国企业垄断。据了解,目前我国110kV及以上高压电缆绝缘材料的年进口量超10万吨。

(2)政策支持国内超/特高压用绝缘纤维材料及制品国产化

近年来,国家对绝缘材料行业的重视程度不断加速,并出台了一系列政策措施支持行业的发展。从“十二五”规划中的提高基础专用材料自给保障能力和制备技术水平,到“十三五”规划中的发展关键技术装备、加强绝缘技术创新和成果应用,再到“十四五”规划中的发展高性能绝缘材料产品、研发新型绝缘材料,绝缘材料行业朝着规模化、创新化、绿色化方向不断发展。

全国人大代表张新在2021年全国两会提案中明确指出,特高压直流套管、出线装置、有载调压开关等关键组部件和配套材料的研发能力依然不足,产品主要依赖进口。这一现状不仅影响了我国电力工业的自主可控发展,也在一定程度上加剧了贸易摩擦对我国电力工业的冲击。

由于国际贸易摩擦的加剧,国内超/特高压用绝缘纤维材料及其成型制品的国产化需求明显增强。国内企业开始加大研发投入,突破技术壁垒,提高产品质量和市场竞争力。以广信科技、泰州新源、常州英中等为代表的国内企业凭借多年积累的技术、市场、品牌优势,已对相关领域市场实现初步突破。

四、公司优势

1.市场地位与技术优势

目前国内拥有一定规模的绝缘纤维材料生产企业数量较少。其中,广信科技是国内少数具备750kV以上特高压等级绝缘纤维材料(含整体出线装置)产品生产能力的企业之一。经过近二十年的行业深耕,公司相关产品已覆盖了中低压、高压、超高压和特高压交直流电在内的全电压等级的输变电设备配套产品,成为了国内绝缘纤维材料及其成型制品领域的龙头企业之一,是行业内为数不多的产品覆盖所有电压等级的绝缘纤维材料生产厂商及绝缘方案提供商。

同时,得益于公司始终致力于以科技创新和技术研发驱动发展,持续追赶国际先进技术,早在2009年研发设计的超高压绝缘纤维材料便打破了这一领域的国外技术垄断。经过近20年的行业沉淀和技术积累,公司掌握了多项行业核心技术,其中“无胶超厚绝缘纤维板材成型技术”和“无胶粘绝缘纸螺杆、无胶粘L型夹件绝缘件技术”被鉴定达到国际领先水平;“薄型绝缘纤维板材关键技术”被认定为达到国际先进水平。此外,公司牵头或作为起草人,制定了四项国家标准和四项行业标准。

2.客户资源优势

公司享有较高的市场声誉和行业认可度,已与特变电工、山东电工电气、山东泰开、保变天威和正泰电气等变压器龙头企业建立了长期稳固的合作关系,成为其绝缘纤维材料及其成型制品的核心供应商。

公司前五大客户情况

资料来源:招股说明书

同时,公司也培育和发展一批有实力的经销商。公司通过和经销商的长期合作,将产品销售至申达电气集团有限公司、哈尔滨变压器有限责任公司、云南变压器电气股份有限公司、西安日立能源电力电容器有限公司、重庆望变电气(集团)股份有限公司、重庆重变电器有限责任公司等国内优秀变压器和电机设备生产厂商以及海外市场。

此外,公司在2023年开拓了俄罗斯客户,其中,绝缘纤维材料实现销售9.84万元,成型件实现销售26.48万元,相关产品主要应用于输变电系统。公司凭借在销售产品中所体现出的优质的产品质量、快速的需求响应、完善的售后服务,逐步得到了俄罗斯客户的认可。2024年度,公司对其的销售有所加大,绝缘纤维材料和成型制品分别实现销售28.82万元和218.23万元。未来,随着国外变压器需求规模的持续增加,公司可凭借产品质量优势持续与其开展合作。

3.布局新能源、特高压、国防军工等方向

随着电气设备的应用需求逐渐向多元化、高效、节能环保等方向发展,公司产品应用领域不断延伸,已开始逐步布局新能源、特高压、国防军工等方向。

本次IPO研发中心建设项目所规划的研发项目情况如下:

资料来源:广信科技第一轮问询回复

五、同行业对比

同行业上市公司方面,目前并没有与公司主要产品一致且可比数据可获取的同行业上市公司。经综合考虑广信科技自身产品特点、应用领域及经营模式,选取东材科技(601208)、民士达(833394)、神马电力(603530)为可比公司。

本次IPO拟募集资金2.00亿元用于电气绝缘新材料扩建项目、研发中心建设项目和补充流动资金。

资料来源:招股说明书

[点赞][点赞]