春节过后,废钢市场整体保持平稳运行态势。在这一行情背景下,废钢供应逐步恢复。然而,无论是从钢厂到货量还是从基地收货情况来看,今年年初废钢供应的恢复情况均不及去年同期。总体而言,今年废钢市场起步平稳,但后续恢复力度有待增强。

(双击图片可放大观看)

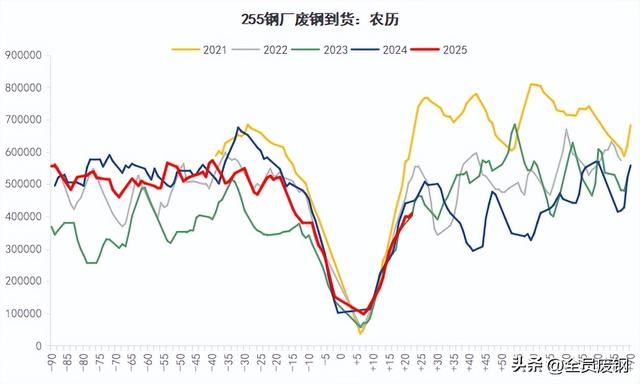

从钢厂端来看,全国255家主流用废钢企业节后日均到货量较去年减少约6%。由于钢厂到货数据未涵盖周六和周日,且废钢供应恢复阶段每日数据波动较大,因此仅选取今年与去年正月同一日期的到货数据进行计算。截至正月十八(2月18日),今年的到货均值为26.7万吨,而去年为28.4万吨。从趋势图分析,截至上周,钢厂整体到货量同比基本持平,但本周开始出现回落迹象,当前较去年同期减少3~4万吨。

从回收加工环节来看,211家废钢基地收货情况同比差异较为显著。正月十五之前,两者爬坡阶段差异不大,但此后开始出现数量级差异。截至正月廿三(2月23日),211家基地到货量为1.87万吨/天,而去年同期约为2.9万吨/天,同比下滑近40%。从基地开收数量来看,截至当前,今年开收基地为148家,开收率仅为70%,而去年同期为169家,开收率达到80%。

综上所述,无论从钢厂端还是基地端来看,今年节后废钢供应恢复情况均弱于去年同期。

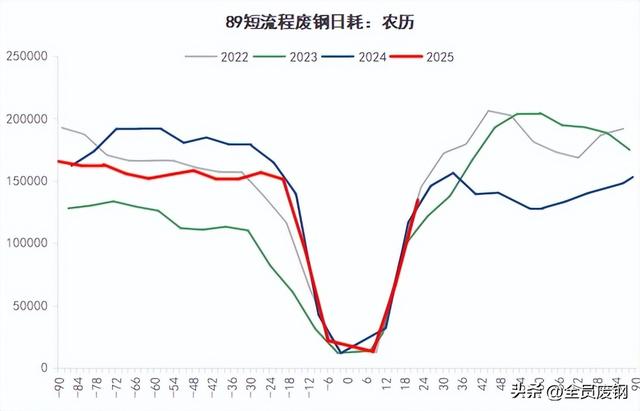

在钢厂方面,以当前的复苏态势来看,255家钢企的废钢到货峰值水平短期内难以达到50万吨(去年正月廿七已突破50万吨)。当前整体废钢日耗恢复情况弱于去年,但从近两周数据来看,有逐渐赶上去年同期的趋势,而独立电炉的日耗水平已超过去年同期。

在废钢基地方面,今年节后废钢回收量大幅低于去年,这一现象令人费解。我们推测,可能有以下几方面原因:一是商家与上游的价格博弈。由于节前废钢市场参与者对行情普遍预期不高,希望尽量压低收购价格,以防范行情突变,导致收货节奏偏慢;二是废钢资源量出现下滑,产废不及预期。部分地区市场负责人也证实了这一猜测。由于房地产市场持续低迷,基建和地产项目启动较慢,当前产废端主要依赖制造业。据反馈,节后汽车行业产废资源恢复情况不佳,而部分家电生产虽表现不错,但整体产废量同比仍受到拖累;三是自2025年1月起,废钢行业反向开票政策执行力度加严。由于个体户配合意愿等因素,部分废钢供应链企业为满足合规要求而缩减了业务规模。

但在当下,我们很难判断主因所在,需要去更多市场进一步调研一番。