据新华社报道,中共中央政治局今日(12月9日)召开会议,分析研究2025年经济工作;听取中央纪委国家监委工作汇报,研究部署2025年党风廉政建设和反腐败工作。

会议指出,明年要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。

值得注意的是,“适度宽松”的货币政策是2010年以来首次提出。

上周(20241202-20241206)权益市场呈现普涨行情、市场情绪乐观,A股日均成交额在1.7万亿元左右,且上周五放量拉升,沪指重上3400点。

债市也在上周四(20241205)创历史新高。Wind数据显示,当日代表债券整体表现的中债净价综合指数来到108.37点,创2002年1月4日推出以来的历史新高。

中债净价综合指数推出以来表现

数据来源:Wind; 统计区间20020104-20241206

常常听说股债“此消彼长”“股债跷跷板”,为何近期出现股债同涨情况?

01、 “股债双牛”并不罕见

如果用上证指数、10年期国债到期收益率分别衡量股市、债市表现可以发现,较多情况下股债确实呈现的是“跷跷板效应”。

因为股债走势与当时经济基本面与货币政策环境密不可分,并受到投资者风险偏好的影响。

股跌债涨的情况主要发生在风险偏好下降、基本面偏弱的大背景下。此时投资者更愿意将资产投资于更安全的债券市场。在此过程中资金面往往整体保持宽松,这也是债市走牛的重要因素。

股涨债跌的情况主要发生在基本面转好、风险偏好提升的大背景下。投资者博弈政策或稳增长预期,愿意将资金更多配置于股市中。在此过程中债市往往面临资金面收紧、流动性不足的情况。

同时,“股债双牛”的情况也不算少见。

据西部证券统计,2014年以来股债双牛的情况至少出现7次,每次持续时间一般在2个季度内。

2014年以来股债同涨发生了7次

资料来源:iFinD,西部证券研发中心;截至日期20241118

02、 “股债双牛”一般长啥样?

2014年以来,典型的“股债双牛”时期主要包括三个阶段:

1、2014年9月-2015年6月:

债市方面,经济基本面弱修复,货币政策从“定向降准”到“全面宽松”,流动性保持宽松,在此背景下收益率不断下行突破新低,债市走出长牛行情。

股市方面,杠杆牛、改革牛共振。

一方面货币政策大幅宽松,实体经济去杠杆,资金流动性充裕,以加杠杆为主要目的各类资管产品快速扩张。另一方面政策接连出台积极,市场风险偏好明显提升,资金大量流入股市,股市迈向增量博弈新时代。

本轮股债双牛行情于2015年6月结束,股市以证监会清理场外配资为起点,迎来大调整;债牛行情直至2016年8月牛熊切换。

上证指数与中债综合净价指数表现

2014-2015年度

数据来源:Wind

2、2019年1月-2019年3月:

债市方面,基本面尚未得到实质性修复;宽货币进程持续,流动性保持宽松,债市延续2018年以来的牛市行情,收益率整体震荡下行。

股市方面,全球经济下行压力加大,主要经济体货币政策纷纷转向;国内政策面推出“宽货币+强汇率+稳地产”的组合,同时释放宽信用信号,股市上涨。

本轮股债双牛行情于2019年3月结束,基本面转强信号出现,叠加降息降准预期落空,债牛行情逆转,利率上行;股市则由下跌后转为震荡。

上证指数与中债综合净价指数表现

2018-2019年度

数据来源:Wind

3、2021年3月-2021年9月:

债市方面,资金面维持平稳,叠加基本面增长放缓、美债收益率下行、债券供给偏慢、财政后置,债市开启“慢牛”行情。

股市方面,PPI上行对企业盈利形成支撑,A股逐步企稳;在流动性宽松、风险偏好回暖、大宗商品回调三因素催化下,股市拉升。

本轮股债双牛行情于2021年9月结束,通胀数据超预期,债市小幅转弱;此后由于基本面原因,A股再陷调整。

上证指数与中债综合净价指数表现

2020-2021年度

数据来源:Wind

03 、为何会出现“股债双牛”?

2014年以来“股债双牛”行情产生的原因主要有两个:

(1)从基本面看,股债双牛常出现于经济企稳预期上升的基本面轮动时期。

股市走向取决于经济预期与市场情绪,债市走向更多取决于经济现实与政策取向、资金面、债市供给等独立性因素。

(2)从货币政策看,股债双牛期间货币政策宽松,流动性充裕。叠加实体经济去杠杆,资金多流向金融市场,股债在此推动下容易水涨船高。

以此驱动的股债双牛,若货币政策不转向或资金面不紧,股债双牛有望延续。此外,一般情况下股债双牛格局多出现于信贷增速企稳、见底上行阶段。

总结一下:

股债双牛通常出现在以下三种阶段形态当中:

一是震荡市中,波动率相对较低,股债出现共振;

二是在行情拐点处,债牛末端与股牛初期(或熊市反弹);

三是阶段性超跌反弹时,包括股牛时债市超跌反弹和债牛时股市超跌反弹。

从形成原因来看,股债双牛往往伴随着资金面的宽松与预期的改善。

资金面宽松、流动性充裕背景下,债市走牛。随着各项刺激政策加码、基本面企稳预期上升,股市走牛。

04、股债同涨的局面会延续吗?

我们无法预测市场表现,从历史数据看,股市和债市都曾出现过年末行情。

股市

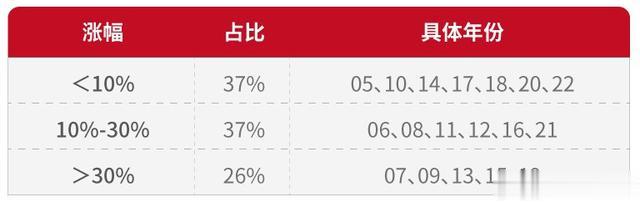

跨年行情是A股市场经典的“日历效应”之一。从2005年至2023年A股的跨年表现发现,大多数年份出现了一定程度的跨年行情,主要发生在12月至次年3月,差异主要在于启动时间和涨幅。

其中,基本面或流动性改善是触发行情开启的核心因素;政策事件是驱动市场风险偏好抬升的重要力量。

资料来源:Wind、海通证券研究所

资料来源:Wind、海通证券研究所 注:涨幅以沪深300指数来刻画

债市

从2019年至2023年过去五年的数据看,年底由于政策博弈、资金面、配置盘开门红等因素,债市通常也会出现一波年末行情(详见《债市也有“年末行情”?》)。

后市要重点关注12月政治局会议和中央经济工作会议对后续财政货币的定调,会议落地后政策发力的节奏与规模,以及对于后续市场预期的影响等。

总体来看,一方面,在基本面修复中,货币政策仍有望保持宽松;另一方面,重要会议临近,市场对于出台系列稳增长政策的预期较为乐观,一揽子政策利好下经济“强预期”,股债同涨格局或可期。

当然我们也无法预测这种股债同涨的局面能否延续、延续时间能有多长、涨幅能有多大,对于潜力资产、优质标的,不妨多点耐心和信心,犹如查理·芒格所言,“赚大钱不是靠买卖,是靠等待”。

主要参考资料:

海通证券《跨年行情启动需哪些条件?》20241130、华泰证券《年末行情能否再现?》20241124、西部证券《股债双牛如何开启?》20241120