网约车跑得欢,保障真就万事大吉了吗?恐怕未必!

最近,北京的顺风车车主刘女士就碰上了这么一档子事儿:辛辛苦苦跑车,结果因为自己买的“车辆互助计划”不被平台认可,被乘客投诉不说,还被平台罚了款。

你说冤不冤?

这事儿一出,刘女士心里那个憋屈啊,敢情自己掏钱买的保障,在关键时刻竟然成了“摆设”?

这不禁让人要问一句:网约车平台的“互助计划”,真能扛起保障的大旗,替代商业险吗?

说到这儿,就不得不提沈先生的遭遇了。

这位老兄也是被“低价”迷了眼,结果掉进了“李鬼”保险的坑里。

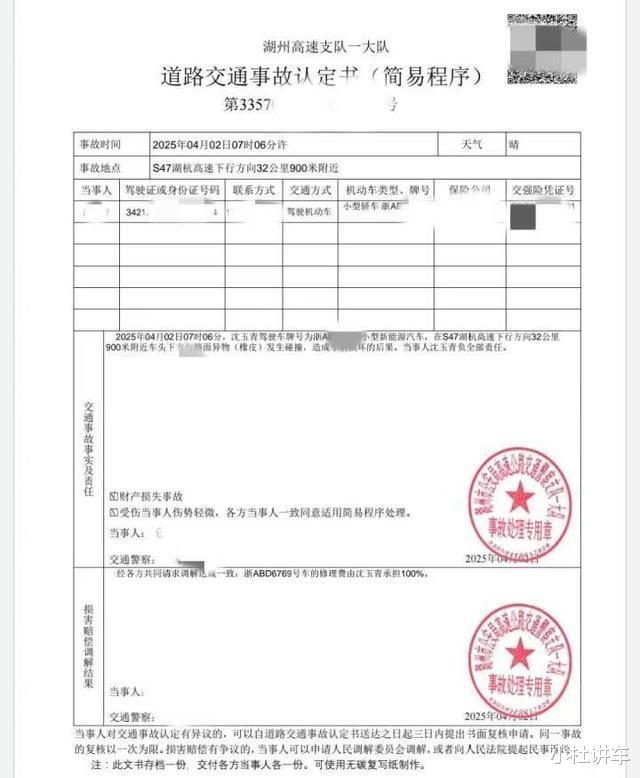

去年8月,沈先生开着网约车跑活儿,在湖州高速上跟一块不明物体来了个“亲密接触”,车是撞坏了,乘客倒没事。

修车费一算,好家伙,8000多!

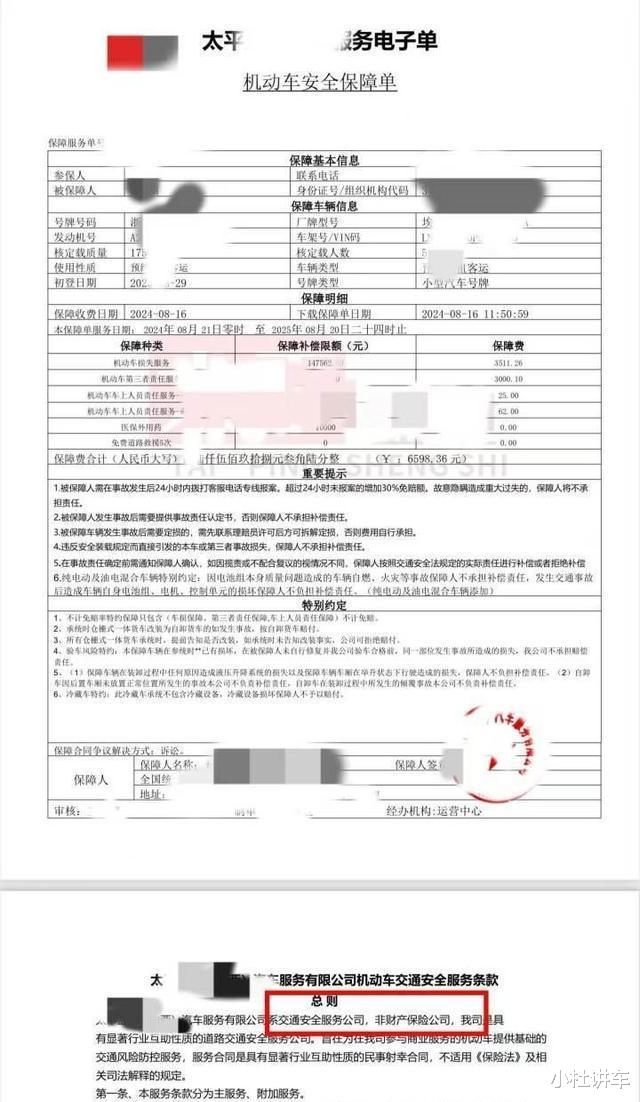

可沈先生找他买的那个太平XX(山西)汽车服务有限公司,人家压根不认账,磨磨唧唧半天,最后只肯赔1000多。

你说气人不气人?

沈先生这才恍然大悟,自己买的压根不是啥正儿八经的保险,而是一份名为“机动车安全保障单”的玩意儿。

这玩意儿听着唬人,实际上就是个“花架子”,关键时刻根本靠不住。

更搞笑的是,这公司还在“保障单”上明明白白写着:“公司系交通安全服务公司,非财产保险公司”。

这不是明摆着告诉你,我不是保险公司,出了事儿别找我吗?

这事儿还没完,再看看杭州的王师傅,同样是网约车司机,同样是通过微信群买了个“车辆互助保障计划”,结果出了事故,5000块的损失,最后只赔了800!

理由是啥?

王师傅没按时交“互助金”。

这“互助金”是个啥玩意儿?

说白了,就是变相的保险费,只不过换了个名头而已。

这些血淋淋的例子,说白了就是俩字:坑爹!

这些司机们辛辛苦苦跑车,挣点血汗钱不容易,结果还被这些所谓的“保障计划”给坑了,真是哑巴吃黄连,有苦说不出。

为啥这些“李鬼”保险这么猖獗?

说白了,就是抓住了网约车司机想省钱的心理。

现在网约车行业竞争激烈,司机们的收入本来就不高,再加上各种平台抽成,能落到自己口袋里的钱更是少得可怜。

当一些所谓的“保险公司”打着“低价”的旗号来推销时,很多司机都会心动。

但天上不会掉馅饼,便宜没好货!

这些所谓的“车辆统筹”,实际上就是一些空壳公司搞出来的玩意儿,既没有正规的保险资质,也没有足够的偿付能力。

一旦出了事故,他们就会想方设法地推卸责任,让你有苦难言。

更可怕的是,这些“车辆统筹”往往会打着“互助”、“共享”的旗号,让你觉得这是一种新型的保障模式。

但实际上,这跟庞氏骗局没什么区别,就是用后来者的钱来填补前面的人的坑。

一旦资金链断裂,整个“盘子”就会崩塌,到时候,司机们的钱也就打了水漂。

再说说广州的货车司机李某,2024年1月,在白云区因为疲劳驾驶导致车辆侧翻,损失2万。

他此前买了一家名为“安运保”的车辆统筹服务,结果理赔时,人家以“疲劳驾驶属于免责条款”为由拒绝赔付。

你说这叫啥事儿?

还有重庆的货运公司赵老板,通过朋友介绍,买了一份“货车安全互助计划”,结果出了事故,损失高达50万元,人家直接拒绝赔付,理由是“超出互助范围”。

赵老板因此负债累累,欲哭无泪。

这些案例告诉我们,选择车辆保障,千万不能贪图便宜!

正规的保险公司,受金融监管部门的监管,偿付能力有保障,理赔流程也更规范。

虽然价格可能贵一些,但至少心里踏实。

也有一些企业为了降低成本,批量购买“车辆统筹”服务,结果也是损失惨重。

上海一家出租车公司张经理,为了省钱,给公司出租车买了“车辆统筹”,结果2023年全年,理赔总额超过100万,但实际到手的赔付只有30万。

这简直就是一场噩梦!

那么,我们该如何识别这些“李鬼”保险呢?

要看对方是否有正规的保险资质。

正规的保险公司,必须具备金融监管部门颁发的许可证。

要仔细阅读保险条款,了解保障范围和免责条款。

不要被那些花哨的宣传语所迷惑,要看清楚合同上的每一个字。

不要盲目追求低价。

记住,一分钱一分货,天上不会掉馅饼。

选择性价比高的产品才是王道。

网约车司机们挣钱不容易,一定要擦亮眼睛,选择靠谱的保障。

平台也应该承担起责任,加强对车辆保障的审核,为司机们提供更可靠的保障。

监管部门更要给力,规范“车辆统筹”市场,打击虚假宣传和非法经营行为。

希望有一天,网约车司机们不再为保障问题而烦恼,能够安心地跑车,开开心心地挣钱。

这年头,挣钱不易,且行且珍惜,选保险,可得擦亮眼啊!