🔟 一周十大重磅消息解读:

1️⃣ 中方宣布对美加征125%关税解读:这是中国对美关税升级的明确态度,意味着相关美国产品已基本被排除在中国市场之外。同时,也在为谈判保留空间,体现“反制”而非“全面对抗”。

影响板块:或将加快国产替代、国产制造、半导体、农业大宗商品等领域政策扶持节奏。

2️⃣ 美方豁免部分产品“对等关税”豁免对象:智能手机、电脑、芯片等产品。

利好逻辑:短期缓解中美科技贸易摩擦,尤其利好苹果、三星等消费电子巨头。

A股关联方向:苹果产业链(立讯精密、蓝思科技、歌尔股份)、芯片设计和代工产业链。

3️⃣ 社融信贷超预期,释放稳增长信号3月社融:5.89万亿元(超预期)

3月新增贷款:3.64万亿元

影响:一季度社融同比多增,表明金融端“放水”提速,有利于改善市场流动性和风险偏好。

利好板块:大金融(银行、券商)、基建链条、科技成长赛道的估值修复。

4️⃣ 体育产业获政策支持指导意见:央行、证监会等4部门联合推动体育产业高质量发展。

逻辑:强调多元化金融工具、股权融资支持、品牌出海。

利好板块:体育消费、健身器材、体育场馆运营(如中体产业、莱茵体育、探路者等)。

5️⃣ 上海扩大汽车补贴政策关键点:外牌旧车纳入补贴,新能源车补贴达1.5万元。

影响:提振汽车消费,利好新能源整车及配套(充电桩、电池、智能座舱)产业链。

相关标的:比亚迪、江淮汽车、欣旺达、星源材质。

6️⃣ 巴菲特出手!或再增持日本商社背景:巴菲特发行900亿日元债券,市场解读为可能继续增持“五大商社”。

影响:全球价值投资者对日本、资源类龙头股持续看好,或带动A股“白马回归”情绪。

7️⃣ 美股强势反弹,黄金创新高纳指大涨2%,科技股全面反攻。

金价再创历史新高,油价同步上涨。

解读:风险资产与避险资产齐飞,反映全球避险预期+科技风险偏好双重拉动。

A股受益方向:

黄金股(中金黄金、紫金矿业)

油气股(中海油、洲际油气)

科技成长股(光模块、AI芯片)

8️⃣ 一季度宏观数据发布在即4月14日(周一)发布:进出口数据

4月16日(周三)发布:GDP、工业增加值、社零等关键数据

预期影响:若数据向好,将强化政策托底预期,推动“红四月”行情持续。

关注方向:消费、出口制造、新兴产业

9️⃣ IPO节奏维持“稳中有松”仅1家IPO注册,且为主板企业。

释放信号:IPO严控节奏仍在延续,有利于存量博弈下的资金稳定。

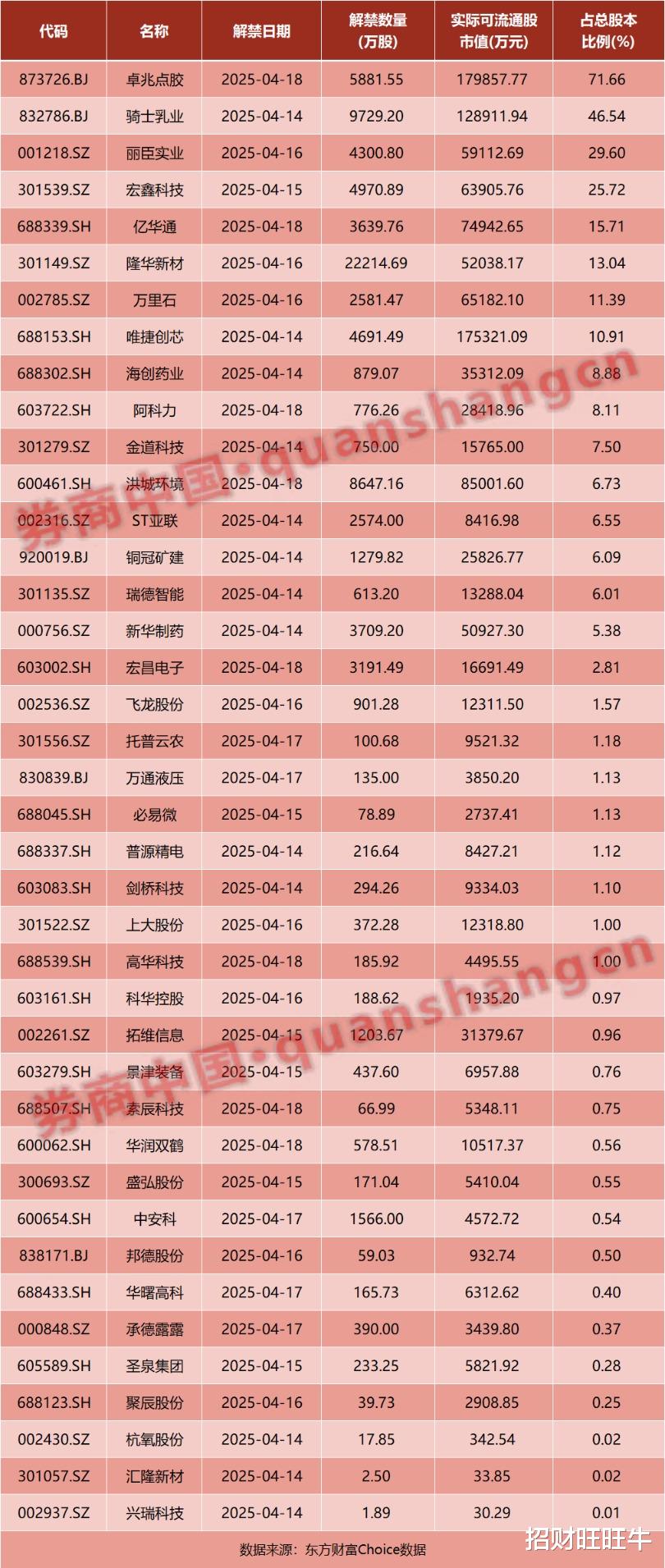

本周解禁规模温和,主要集中在个别创业板公司。

需关注个股高比例解禁压力,如卓兆点胶、唯捷创芯。

这一周,是中美贸易分歧再度激化的一周;也是货币政策传导效果加速显现的一周。从高层政策调整到资金面暖意初现,再到国际资本“聪明钱”的新动向,多重信号指向:市场方向正在微妙切换,结构性机会浮出水面。

📌 关注三大主线:

中美关税博弈下的科技链弹性

社融高增背后的信用修复线索

贵金属与能源资产的再配置价值