虽然融捷股份的市净率只有2.4倍,但是其市销率却高达10倍。这到底合不合理呢?对于像融捷股份这种以销售锂精矿为主的企业,市场到底应该给多少倍的市销率呢?

本文将以融捷股份为例,揭示一般性规律。

一、融捷股份的财务报表分析

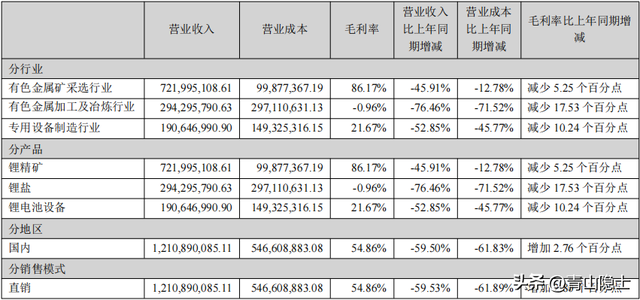

根据融捷股份2023年年报,融捷股份SC6锂精矿的营业收入约为7.2亿元,销售量约为5.9万吨,SC6锂精矿的单价约为1.22万元/吨。

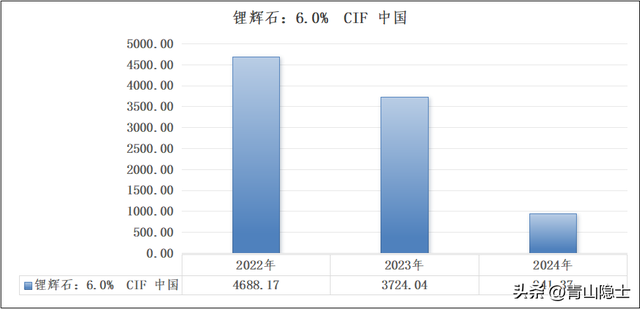

2024年,根据“富宝锂电网”提供的数据,SC6锂辉石的CIF中国年度平均价约为941.37美元/吨,按照1美元兑换7.3元人民币计算,SC6锂辉石以人民币计价的年度平均价(不含税价)约为6872.02万元/吨,相对于融捷股份2023年年报披露的1.22万元/吨,同比下降了43.7%。

根据融捷股份2024年半年报披露的数据,2024年1月至6月,融捷股份的锂精矿营业收入约为1.7亿元,同比下降了50.84%,和上文估算的SC6锂精矿价格降幅43.7%很接近。

二、假设检验法

如果融捷股份的SC6锂精矿加工成碳酸锂销售,融捷股份的营业收入将增加多少?

2024年,SC6锂精矿的年度平均价(不含税价)约为6872.02万元/吨,按照“7.5吨SC6锂精矿生产一吨碳酸锂”计算,融捷股份6吨SC6锂精矿的产量大概可以生产0.8万吨的碳酸锂。

根据“富宝锂电网”提供的数据,准电池碳酸锂的不含税价约为7.81万元/吨,换言之,如果融捷股份不是销售锂精矿,而是直接卖出碳酸锂,那么碳酸锂的营业收入约为6.25亿元;如果只是销售SC6锂精矿呢?大概只能产生4.12亿元的营业收入。

2024年上半年,融捷股份的营业收入约为2.5亿元,简单计算,融捷股份2024年全年的营业收入约为5亿元。如果把锂精矿加工成碳酸锂销售,那么,融捷股份的营业收入可以增加至7.1亿元左右。

三、小结

截至目前,融捷股份的市值约为79.21亿元,如果融捷股份的年营收介于7亿至8亿元之间,那么融捷股份的市销率仍为10倍左右。

那么,10倍市销率到底合不合理呢?

根据融捷股份2024年度业绩预告,融捷股份2024年归母净利润介于1.9亿元至2.3亿元(中值为2.1亿元),如果把79亿元的市值除以归母净利润2.1亿元,融捷股份的市盈率约为37.6倍。

国内像融捷股份一样的企业不多,如果把盐湖股份拿来做对比,盐湖股份的市盈率(TTM)为16倍,市销率5.39倍。总觉得,融捷股份现在的市值已经把锂精矿产量翻倍的预期折算到当前的市值里面了,否则,融捷股份为什么可以达到这么高的市销率和市盈率呢?