下图是红旗连锁2024年主要财务指标的数据,跟业绩和现金流有关的指标都是下滑的,没法看。

只有净资产和总资产保持了增长;

但是这意味着公司更多的资产投入,却带来了收入利润现金流的下滑,资产的使用效率不高。

这么一看,红旗连锁的年报就没什么看点了;那么,实际情况真的是这样吗?

之所以写这篇关于红旗连锁的文章,原因有两个:

一是因为红旗连锁的年报内容,体现了公司的专业性。

年报里有公司对行业、对企业自身的分析,注意,我说的是“分析”,而不是粘贴复制别处的内容,这一点让我学到了新的东西,让我觉得公司比较专业。

第二个原因是公司步伐比较稳。

前面所说的收入利润现金流下滑都是事实,但是我们再观察年报的其他数据,会发现公司的质地是比较稳健的。

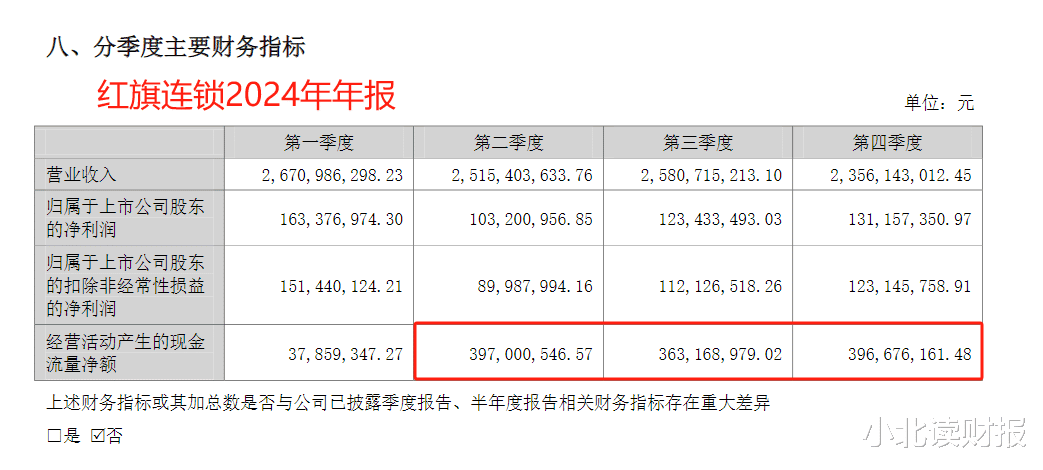

就拿公司单季度的财务数据来说,2024年二季度起,红旗连锁每个季度都能有3个多亿的经营现金流净流入。

连锁超市这门生意,做的是周转和现金流,这是我在看到这些数据时最大的感受。

一、红旗连锁经营稳健的报表体现

红旗连锁的资产负债表比较简单,除了11.93亿元的长期股权投资的质量比较难评估,因为这里面涉及到对新网银行的评估;其他资产都跟主营业务相关。

红旗连锁资产流动性好。

总资产82.85亿元,其中流动资产49.03亿元,而这49.03亿元中有25.05亿元是货币资金,并且公司的应收款很少。

从负债端更能看出红旗连锁的稳健经营。

红旗连锁总资产38.21亿元,其中应付和预收达到了26亿元;再加上一年内到期的其他非流动负债,即租赁负债,则应付预收款达到了30亿元。

也就是说,红旗连锁占用上下游的资金超过了30亿;但是它的存货和固定资产占用的资金,也就是30亿而已。

所以说红旗连锁年报里对自身的分析是合理的,也反映出公司擅长发掘公司的财务亮点。

良性的供销循环、出色的利润质量为公司经营储备了充足的现金流。

公司债务均为经营性负债,财务结构健康,运营稳健。

二、渠道分流,红旗连锁食品、百货收入下滑

经营稳健不代表公司的成长性好,毕竟红旗连锁的各项数据都在下滑;但是在分析红旗连锁的收入之前,我们先了解一些宏观数据。

下图是2024年社会消费品零售总额的数据,其中:

2024年粮食、食品类零售额同比增长9.9%;

烟酒类同比增长5.7%;

日用百货类同比增长3.0%。

从销售渠道看:

实物商品网上零售额130816亿元,增长6.5%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长16.0%、1.5%、6.3%。

也就是说,零售额的总量是增长的,但是网购量的增速明显跑赢大盘;能否应对这个变化,关系到红旗连锁的收入增长。

在上述背景下,我们来看下红旗连锁不同业务的增长情况。

2024年红旗连锁总收入下滑了900万,其中食品类、日用百货类和其他业务均出现下滑,这跟社零总额的增长是相反的;

但是去年红旗连锁烟酒类收入同比增长1.45亿元,部分弥补了公司其他业务的收入下滑;可是这里我们要考虑卷烟销售渠道的特殊性。

目前卷烟不能网购,帮红旗连锁规避掉了网购带来的冲击;如果卷烟能网购,红旗连锁卷烟业务还能否增长,这还是个未知数。

这也算是一种特许经营权吧。

我们再看一下烟酒业务。

去年红旗连锁烟酒收入35.24亿元,2023年烟酒收入33.79亿元;但是公司没有披露烟和酒的销售收入分别是多少。

毕竟酒水可以网购。

那么如果没有卖卷烟的牌照,红旗连锁2024年的烟酒类收入会不会更少?

去年四川省白酒产量136.7万千升,同比下降7.1%;四川是我国生产白酒第一大省,其白酒产量下降,部分反映出白酒市场去年的消费环境。

三、郊县分区收入增长,弥补市区的收入下滑

如下表所示,2024年红旗连锁成都市区的收入同比下降3.7亿元,但是郊县分区的收入增长了4.1亿元,从而稳住了公司收入的基本盘。

在分渠道增收方面,除了郊县市场,线上线下融合是红旗连锁的增收方式之一。

年报里提到去年依托于社交电商平台的销售额超过了10亿元,这也算是应对渠道分流的一种方式。

总结来看,对红旗连锁来说,如何在稳健经营的基础上,还能维持收入的增长,这是一件很有挑战性的事情。