引言:数据炸场,保险业的“黄金时代”来了?

引言:数据炸场,保险业的“黄金时代”来了?“2024年,中国保险业狂揽5.6万亿保费,寿险占比56%,投资收益率飙至7.21%!”——这组数据一出,全网炸锅。

2024年保司保费占比

有人问:银行存款利率跌成“地板价”,股市基金绿成“韭菜田”,保险凭啥成了“理财新顶流”?

真相是:在低利率时代,能提供长期确定收益的储蓄型寿险,成了老百姓的“救命稻草”!而保险资金投资端更是闷声发大财,靠超长期国债和高股息股票,硬生生把收益率拉到了近十年新高。

但问题来了:高收益能持续吗?新能源车险“保费高、赔付更高”的困局怎么破?健康险的“逆向选择”魔咒如何解?

保险业的“冰与火之歌”

保险业的“冰与火之歌”1. 寿险:一边“躺赚”,一边“内卷”

2024年,寿险保费暴涨15.45%,储蓄型产品卖爆!但背后的隐忧让人捏把汗——预定利率从3%砍到2.5%,万能险结算利率被“锁死”在3.3%,利差损风险像把“达摩克利斯之剑”悬在头顶。

2024年寿险保费暴涨15.45%

预定利率一降再降

消费者灵魂拷问:利率一降再降,我的保单会不会变“废纸”?

这点大家倒是不用担心,保单的预定利率不是一个能随意变动的数值,它只和当时产品设计时有关。你之前买的保险预定利率是多少,后面是不会变的。

2. 财产险:车险“卷上天”,农险“接地气”

2024年,财产险保费收入同比增长 5.32%,呈温和增长态势,但新能源车险却成了“烫手山芋”——保费高、赔付更高,保险公司直呼“赔不起”!

新能源车险高亏损,成为了烫手山芋

另一边,责任险增速8.13%,科技保险、电梯维修险等新玩法异军突起。

农民伯伯笑了:农险保费1483亿,中央补贴547亿!三大粮食作物保险全覆盖,种地再也不怕“靠天吃饭”。

消费者灵魂拷问:新能源车险如何打破“双高”魔咒?

答案或许藏在“车险+制造业”的深度捆绑里——车企改进工艺降赔付,保险公司定制专属风控模型!

3. 健康险:百万医疗险“杀疯了”,但小心“坑”

2024年,健康险保费破9773亿,但重疾险增速“扑街”,百万医疗险在疯狂“攻城略地”。

年轻人扎心真相:买得起百万医疗,却治不起“丙类药”!高端医疗险趁机崛起,但年费上万,打工人直呼“高攀不起”。

年轻人用“百万医疗险”盾牌,对抗“天价药”巨龙

消费者灵魂拷问:医疗险藏有暗雷,普惠型补充医疗险看似“白菜价”,实则暗藏“逆向选择”陷阱——健康的人懒得买,生病的人抢着买,保险公司赔到哭!怎么破?

社商融合+DRG医保控费或是终极答案。即将社会医疗保险与商业保险有机结合,医保则通过对疾病进行分类和分组,制定相应的支付标准,避免过度医疗和资源浪费,实现医疗保障体系的可持续发展。

保险业的“收益密码”前面提到,保险资金运用年化综合收益率达 7.21%,创下了近年来的新高。跟着保险公司投资抄作业,是不是稳了?

实则不然!这里面主要有三点原因:

一是因为长期债券一直走牛,这就让已经有的债券在估值上有了盈利。

保险公司资金运用在国债上的占比越来越高

二是我国的股票市场在第四季度恢复性上涨,大家对市场的信心也多少恢复了一些。

三是监管一招“报行合一”逼险企“瘦身”——银保渠道佣金暴降30%,代理人队伍大洗牌。

而细看之下,综合收益率高只是保险公司赚得更多了而已,除了需要自己承担风险的投连险之外,我们的收益可能比前几年要更低了!

why baby why?

保司赚得越来越多,消费者收益却在随着市场利率下降

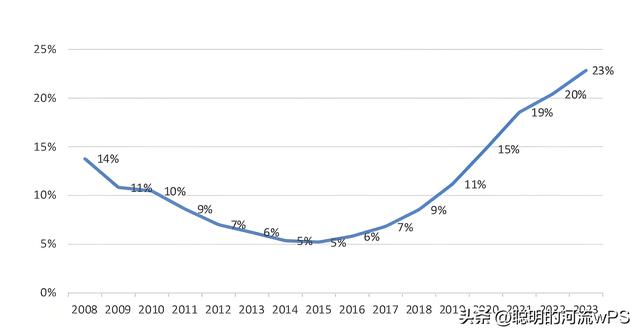

真相:不断下行的市场利率倒逼保险业"精打细算"!为防范利差损风险,监管重拳出击:2023年普通型/分红型/万能险预定利率上限分别降至3%、2.5%、2%;2024年再压降至2.5%、2%、1.5%,并建立动态挂钩机制(当在售产品利率连续两季度超研究值25个基点即触发下调)。

到了2024年12月,结算利率在3.3%及以下的万能险产品已占97%。而在前几年,不少万能险结算利率在5%以上。

保险业的“未来简史”未来10年,中国60岁以上人口将狂飙破3亿——相当于整个美国人口集体“退休”!面对养老焦虑,保险业祭出三大“续命神器”:

养老社区:从“广场舞基地”升级为“五星级养老度假村”,保险巨头疯狂圈地,誓要让你“老了也能当网红”;年金险:每月雷打不动“发工资”,活多久领多久,堪称“反内卷终极武器”;专属商业养老保险:国家背书、税优加持,年轻人直呼“这波羊毛必须薅”!

中国60岁以上人口将狂飙破3亿

当AI遇上保险,画风突变:

AI核保:填完问卷5秒出结果,网友:“比相亲APP匹配对象还快!”区块链理赔:病历、发票“上链”防篡改,再也不用和客服“扯头花”;智能驾驶车险:你的开车技术不如AI?保费立马打8折!特斯拉车主:“早该卷卷人类司机了!”试问:当保险化身“赛博管家”,24小时在线盯你的健康步数,你是觉得贴心……还是头皮发麻?

当AI遇上保险

2024年,保险业用5.6万亿保费证明:它不是“夕阳产业”,而是“抗周期的‘诺亚方舟’”。

“低利率不可怕,怕的是你的资产配置还在‘裸奔’!”

最后灵魂一问:当利率下行成为常态,你是选择“把钱存银行等贬值”,还是“让保险替你穿越牛熊”?