近日保险行业协会

组织多家会员单位共同编制了

《保险业适当性管理自律规则

(征求意见稿)》

保险产品分级

销售人员分级

客户分级的时代

要全面到来了

①

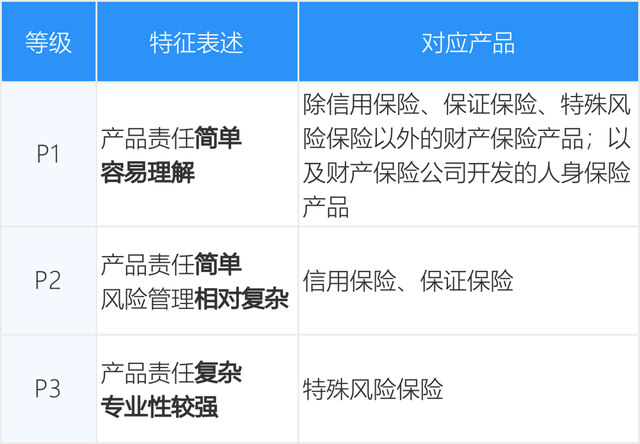

产品要进行分级

人身险产品分5个等级

P4和P5

再细分为5个等级

从低到高为R1-R5

财险产品分3个等级

②

销售人员要分级

由保险行业协会另行制定

具体可参看

销售分级标准出炉

业务员按能力分级销售保险产品

③

要对客户风险承受能力做评估

购买投连险、变额年金等

保单利益浮动无保证的产品等

需增加客户风险承受能力评估

风险承受能力分5级

由低到高分别为C1—C5

风险承受能力要和产品匹配

动态评估,有效期原则为2年

单日评估次数不超过2次

每年累计不超过8次

④

要对客户财务支付水平做评估

普通型产品

(一)趸交保费超过投保人家庭年收入的6倍;

(二)年期交保费超过投保人家庭年收入的70%;

(三)保费交费年限与投保人年龄数字之和达到或超过75;

(四)保费大于或者等于投保人保费预算的150%。

保单利益不确定产品

(分红型、万能型、投资连结型、变额年金等)

(一)趸交保费超过投保人家庭年收入的4倍;

(二)年期交保费超过投保人家庭年收入的40%;

(三)保费交费年限与投保人年龄数字之和达到或超过75;

(四)保费大于或者等于投保人保费预算的150%。

P1等级产品可免除评估

P2-P5等级的团体保险

仅对缴纳保费的自然人评估

⑤

推介销售时不得有如下行为

(一)代替客户进行风险承受能力评估,进行不当提示,先销售、交易后评估,或者通过其他形式影响评估结果的真实性、有效性;

(二)对客户进行告知、风险提示时,内容存在虚假、误导或者重大遗漏,包括但不限于混淆存款、基金、理财、保险等产品,违规承诺保本保收益,夸大产品收益或者保障范围等;

(三)主动推介风险等级高于客户风险承受能力的产品,欺骗、误导客户购买或者交易不具备适当性的产品;

(四)其他违反适当性要求,损害客户合法权益的行为。

⑥

这些情形认为不适当

(一)保险产品的保障范围与客户需求明显不符的;

(二)购买保险产品所需求资金与客户财务支付水平明显不匹配的;

(三)保险产品风险等级高于客户风险承受能力评估结果,监管另有规定的除外;

(四)其他应当认定客户与保险产品不具备适当性情况的。

⑦

不适当要这么处理

保险合同订立前

发现不具备适当性的

应当建议投保人终止投保

若坚持投保的

应当充分说明有关风险

并书面确认投保是

基于真实意愿和自主选择

确认采用双录方式

互联网业务采用录屏方式

⑧

重复保障时要做提示

客户重复或超额购买

损失补偿等保险

应说明有关风险

提出终止投保建议

若客户坚持要求订立保险合同的

应确认是出于投保人本人真实意愿

⑨

对特殊群体的保护

向65周岁以上的老年客户

销售复杂且保单利益不确定的产品

应强化风险提示

通过互联网等线上方式

为65周岁以上老年人

销售产品或提供服务的

流程设计应保障

适老性、易用性、安全性

⑩

对特殊对象的限制

不得直接向

无民事行为能力人

销售保险产品

经法定代理人同意

方可向限制民事行为能力人

销售保险产品

⑪

要做到这些告知义务

(一)产品的基本信息,包括产品名称、保障范围、保险期限、交费期限、赔偿限额、索赔程序、保单现金价值、减轻或者免除保险人责任的条款等;

(二)保险利益的不确定性、可能导致保费损失或者保单利益不及预期的事项;

(三)犹豫期及投保人在犹豫期内的权利;

(四)退保可能遭受的损失;

(五)需要投保人支付的保费总额、保单初始费用、保单管理费等各项费用;

(六)本规则规定的适当性匹配意见;

(七)其他应当告知的信息。

产品、人员、客户

全面分级的时代到临

能引导保险业越来越健康和规范吗

对您的保险生涯又将带来什么影响

欢迎留言讨论