根据观研报告网发布的《中国白酒行业发展趋势研究与投资前景预测报告(2024-2031年)》显示,白酒是蒸馏酒的一种,是以粮谷为主要原料,以大曲、小曲、麸曲、酶制剂及酵母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾调而成的蒸馏酒。白酒的分类有很多。按酒精含量的多少来划分,白酒可分为高度酒和低度酒;按香型来分,可细分为浓香型、酱香型、清香型、米香型和其它香型。

资料来源:观研天下整理

一、行业发展现状

1、行业规模扩容逐渐趋于平稳

白酒是我国特有的酒种,与白兰地、威士忌、伏特加、朗姆酒、杜松子酒(又称金酒)、龙舌兰酒等并列为世界七大蒸馏酒。白酒作为我国独特的传统酒品,一直在饮品市场中占据着举足轻重的地位。当前我国白酒市场规模增长趋于平稳。2018-2022年中国白酒市场规模从5369亿元提升到6214亿元,复合年增长率3.72%。

数据来源:观研天下整理

2、总产量呈现小幅收缩态势

中国白酒是中国传统文化的重要载体,在悠悠历史长河中展现出不屈的生命力,白酒品种多样,各有特色,它成为人们社交以及饮食的重要内容。近年来在整体需求渐趋饱和背景下,我国白酒总产量呈现小幅收缩态势。数据显示,2023年我国白酒行业实现总产量629万千升,同比下降5.1%。

数据来源:观研天下整理

3、营收、利润实现小幅度增长

虽然近年白酒产量呈现下降态势。但由于白酒单价有所提升,销售收入与利润总额还是稳定小幅度上升。数据显示,2023年我国白酒行业完成销售收入7563亿元,同比增加9.7%;实现利润总额2328亿元,同比增长7.5%。

数据来源:观研天下整理

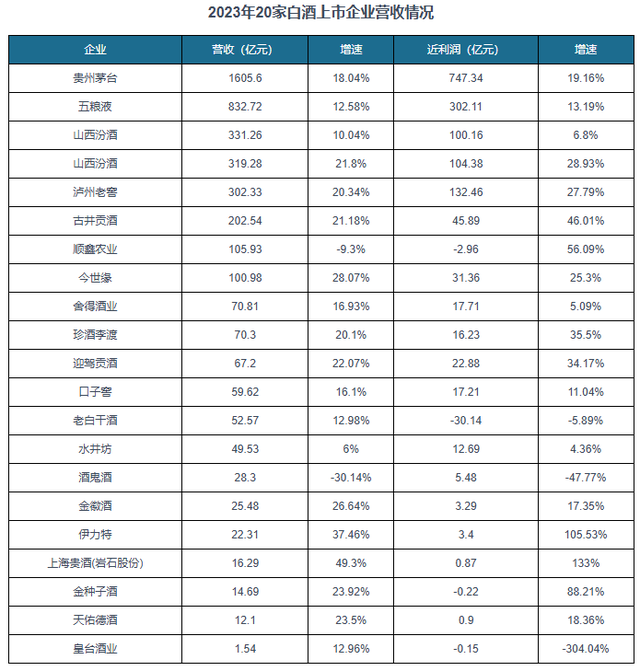

4、中高档酒依然是增长的主力

目前在白酒市场结构性增长和存量竞争之下,中高档酒依然是各白酒企业增长的主力。进入“十四五”以来,白酒行业最长提及的一个词是“高质量发展”。落实在生产发展中以相同的产能创造更高的价值,是高质量发展的一个侧面。从20家白酒上市企业的年报数据来看,中高档酒贡献较大营收占比的企业占主流,且中高档产品的销售均呈不同幅度增长。例如2023年汾酒、泸州老窖、古井贡酒、今世缘中高档酒营收同比增速均超过20%,超过平均增速,是各酒企业绩实现增长的核心驱动力。

资料来源:观研天下整理

二、行业市场竞争情况

1、头部名酒势能不断走强,目前形成“一超一大多强”格局

2023年我国白酒行业集中化进一步加剧,马太效应进一步凸显,全国性头部酒企依然具有垄断性的规模与市场优势。有相关资料显示,2023年我国白酒行业完成销售收入7563亿元,其中20家白酒上市企业完成销售收入4092.43亿元,约占行业的54.11%。而在21家上市酒企中,两百亿及以上阵营的6家酒企总营收约3494亿元,占比超83%;茅五洋汾泸5家酒企共计营收3262.53亿元,占比白酒板块80.5%。

在头部阵营内部,也有着梯次分明的品牌序列。A股“股王”贵州茅台以超1500亿元的营收一骑绝尘;747.34的利润则揭示了贵州茅台极强的盈利能力;“大国浓香”五粮液营收832.72亿元,与前后品牌都隔着一个身位;其后则是300亿阵营里的汾酒、泸州老窖、洋河在激烈地争夺“第三”。仅从营收规模来看,洋河略领先,但汾酒和泸州老窖的增速可观,后劲十足。三者中泸州老窖的利润率更高,在发展质量上更具优势。由此可见,我国白酒行业茅五洋汾泸”五家企业构成了“一超一大多强”的品牌格局。

2、百亿营收阵营扩容,竞争越加残酷

值得注意的是,2023年是山西汾酒以及泸州老窖首次站上300亿元营收关口,其营收增速均超两成,“你追我赶”态势愈加明显。另外古井贡酒2023年营收突破200亿元,今世缘也实现了营收100亿元的突破,这意味着白酒头部企业规模扩容,百亿阵营成员继续增多。

随着头部企业规模扩容,百亿阵营成员增多,头部品牌的门槛也上浮到了营收200亿,古井贡酒作为“头部守门员”,与剑南春、习酒、郎酒等企业共同构成了头部第二梯队。“百亿俱乐部”成员西风与今世缘,距离头部门槛尚有一段距离,但身后的牛栏山、舍得距离百亿也可能就是一步之遥,指日可待。可见在存量时代,中国酒行业进入替代式增长阶段,优势产区、优质品牌和优质产品会逐渐接替落后于消费需求更迭的企业。头部下沉,赛道拥挤行业竞争将越加残酷。

资料来源:观研天下整理(WW)

谁还喝白酒啊,大老粗,酒鬼,没品味的喝白酒,动不动醉熏熏的,算个什么事?