01

拟对债务进行重组

3月25日晚间,荣盛发展发布了《关于公司拟对债务进行重组的提示性公告》。

公告显示,为进一步化解公司债务风险,更好地履行“不逃废债”的承诺,加快促进公司良好发展,公司拟梳理并整合相关资产,制定债务重组计划,化解相关债务。

具体来看,荣盛发展拟制定以股抵债方案,通过梳理公司现有优质、有潜力的资产,整合酒店管理类公司、代建运营类公司、商业管理类公司以及产业服务类公司等优质轻资产子公司的部分股权作为偿债资源,用于化解相关债务。债务主要包括金融债务和经营债务等。

与化债同步推进的还有转型。荣盛发展表示,公司未来将着力提升轻资产运营能力,扩大非房领域的营收和利润占比。

值得注意的是,此次债务重组方案目前正在推进中,相关资产尚未进行审计、评估,以股抵债的具体操作尚需与债权人进一步沟通,因此涉及到的相关事项尚存在不可预知性和不确定性。

荣盛发展提示,此次债务重组方案尚需履行审批程序,尚需公司董事会审议及公司股东大会审议批准,因此债务重组能否获批尚存在不确定性,敬请广大投资者注意投资风险。

02

公司近况

据官网介绍,荣盛发展成立于1996年,已基本形成以房地产开发为主业,贯穿康旅、产业园、设计、实业、酒店、物业、商管、房地产金融等业务为一体的全方位、综合性的全产业链条,并成长为全国性知名大型多产业集团公司。

2007年,荣盛发展登陆深圳证券交易所,成为河北省首家通过IPO上市的房地产企业。

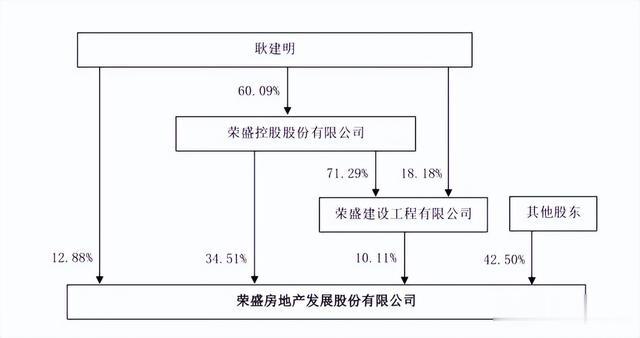

从股权结构看,荣盛发展的控股股东为荣盛控股股份有限公司,直接持股18.76%,并通过荣盛建设工程有限公司间接持股,公司实际控制人为耿建明。

股权结构图

近年来,荣盛发展竣工结转速度放缓,叠加环京区域调控影响,存在降价促销项目,其经营状况并不理想,业绩持续亏损。

2021-2022年,荣盛发展分别亏损49.55亿、163.1亿;预计2024年归属于上市公司股东的净利润亏损为72亿元~95亿元,2023年同期盈利约3.85亿元。

归母净利润

截至2024年三季末,荣盛发展总资产为1828.05亿元,总负债1573.55亿元,净资产254.5亿元,资产负债率86.08%。

近年来,由于业绩持续亏损,荣盛发展的财务杠杆水平高企,存在一定杠杆风险。

截至2024年三季末,荣盛发展流动负债有1390.48亿元,主要为其他应付款,其中一年内到期的短期债务有257.28亿元。

值得注意的是,荣盛发展还有交易性金融负债,其短期有息负债总规模更高。

相较于短债规模,荣盛发展流动性紧张,其账上货币资金有31.74亿元,除去受限资金后不足以覆盖短债,存在较大短期偿债风险。

在备用资金方面,截至2024年6月末,荣盛发展银行授信有223.94亿元,未使用授信额度有8.06亿元,其财务弹性欠佳。

在负债方面,荣盛发展还有183.07非流动负债,主要为长期借款,其长期有息负债合计150.54亿元。

整体来看,荣盛发展刚性债务有407.82亿元,主要以短期有息负债为主,带息债务比为26%。

有息负债高企,荣盛发展融资成本上升,2022年和2023年其财务费用分别为22.95亿和21.8亿元,另外销售费用和管理费用也逐年增长,期间费用对公司利润形成严重侵蚀。

从偿债资金来源看,荣盛发展偿债主要包括盈利、经营性现金流、债务收入以及可变现资产。

盈利和经营性现金流恶化压力下,荣盛发展主要依赖于外部融资,作为上市公司其融资渠道多元,除了发债和借款,还通过股权、信托以及股权质押等方式融资,但融资成本较高。

在股权质押方面,截至2024年9月末,荣盛发展的控股股东质押6.61亿公司股份,占其所持股份的81.08%;耿建明和荣盛建设工程有限公司的股权质押率分别为100%和89.81%,股权质押率很高。

值得注意的是,2021年以来荣盛发展的外部融资环境恶化,其筹资活动现金流入金额下降,在偿还大量负债后,筹资性现金流持续净流出,公司面临较大再融资压力。

在资产质量方面,荣盛发展其他应收款项高达218.93亿,主要为土地保证金等政府部门保证金及合作方经营往来款,且其他应收款项账龄分布较长,对资产流动性造成一定影响。

另外,荣盛发展受限资产规模较大,其中主要为用于融资抵质押的受限存货,不利于资产流动。

总得来看,荣盛发展业绩连续巨亏,盈利能力大幅恶化,对债务和利息保障下降;流动性紧张,短期偿债压力较大;外部融资环境恶化,再融资压力较大。

来源:界面新闻