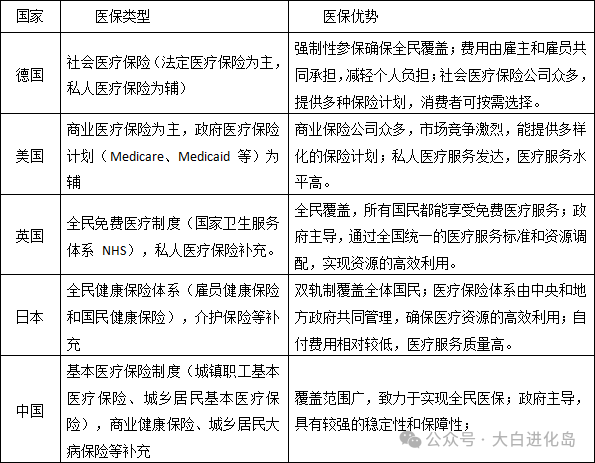

好消息!2025年医保报销规则迎来重大变化,但很多人还不知道这些隐藏的"报销禁区"。最近武汉的李大爷住院花了5万块,结账时才发现医保账户根本用不了,只能自掏腰包。明明每个月都在交医保,关键时刻怎么就不管用了?今天咱们就掰开揉碎了说清楚,这些容易踩坑的报销雷区,提前了解能省下好几万冤枉钱。

很多人觉得医保断缴没啥大不了,可现实往往比想象更残酷。按照最新规定,断缴的次月医保待遇直接停用,这时候生病住院全得自己扛。上个月杭州的王女士就吃了大亏,她2月份忘记缴费,3月份孩子肺炎住院花了3万多,结果医保系统显示"欠费停保"一分不给报。

更扎心的是像广州这些城市,断缴超过3个月再续保,还得等半年才能正常报销,这期间生病照样自己买单。这就跟开车没买保险上路一样,出了事故只能自认倒霉。所以每月按时缴费这事,真不是闹着玩的。

说到看病报销,选错医院可能直接"白给钱"。现在满大街的医院诊所,可不是每家都能用医保。必须认准门口挂着"医保定点"牌子的医疗机构,那些没挂牌的私立医院、高端诊所,治完病想走医保?门都没有!

北京的刘先生去年在私立骨科医院做理疗,前后花了2万8,结果医保窗口直接拒收材料。根据国家医保局数据,虽然92%的公立医院都纳入了定点,但民营医院只有65%接入系统。建议大家看病前先上当地医保局官网查清楚,或者直接打12393热线咨询,这通电话说不定能帮你省下大几千。

进了医院也别急着交钱,这三本"账本"必须心里有数。

进了医院也别急着交钱,这三本"账本"必须心里有数。首先是药品目录,像降压药阿司匹林这种甲类药能全报,但120万一针的抗癌针剂就得全自费。

其次是检查项目,血常规、B超这些基础检查在报销范围,但基因检测、全身PET-CT这类高端检查八成要自己掏钱。

最后是住院标准,住三人间普通病房能报销,非要选单人间或VIP套间就得自费。这就跟超市买东西一样,没贴医保标签的"商品"统统不能刷医保卡。下次看病记得多问医生一句:"用的药能走医保吗?"

报销还有个"起步价"的门道,专业说法叫起付线。拿2025年武汉的政策来说,三甲医院门诊每次超过150块的部分才能报,全年累计超过500块按比例报销。住院更明显,得先自付1000块,超过的部分才给报。不过像糖尿病、高血压这些慢性病现在有特殊待遇,门诊直接取消起付线。想要少花钱有个窍门:小病尽量去社区医院,不仅起付线低(300块),报销比例最高能到85%,比大医院划算多了。

最后这六种情况千万要记牢,医保绝对不买单:

最后这六种情况千万要记牢,医保绝对不买单:1.工伤事故(要找工伤保险);

2.被人撞伤打架受伤(得找肇事者赔);

3.国外看病(哪怕揣着医保卡也没用);

4.美容整形(割双眼皮、隆鼻这些别想报销);

5.养生保健(推拿按摩、吃补品自己掏钱);

6.打疫苗做体检(这些属于预防医疗范畴)。

去年深圳就有个典型案例,张女士在美容院做激光祛斑感染住院,7万医疗费医保一分没报,就是因为涉及美容项目。

说到底,医保就像咱们健康的"基础保险",关键时刻能顶大用,但也不是啥都能保。记住这三个口诀:查定点、对目录、算门槛,至少能避开80%的报销坑。你上次看病报销顺利吗?有没有遇到过意想不到的拒赔情况?欢迎在评论区聊聊,咱们一起破解更多医保难题!

广州日报:对断保者设置 “待遇等待期

国家医保局:新版医保药品目录在这里及时落地,让少数民族群众用上更多新药好药

武汉临空港经济技术开发区、武汉市东西湖区人民政府医疗保障 - 医疗保障 -