资料源:民生证券;作者:李哲、占豪

1980-90 年代日本遭遇房地产泡沫后经济持续低迷,促使企业寻求出口增收,制造业出口成为重要驱动。90 年代汇率成为决定出口的主要因素:1990-1995 年日元升值,对出口产生负面影响,1995-2000 年日元贬值对出口有比较明显的线性拉动作用,拟合度较高;但 2000 年之后日元汇率波动放缓,而波动方向与机械出口订单变动方向不再一致,自此汇率不再是主要因素。2000 年后海外建厂成为出口主要拉动因素:2000 年后,日本企业大规模选择出海建厂投资,FDI 对机械出口订单的解释程度大幅提升,这一时期内日本制造业的产业结构实现以出口为导向的转变,汇率影响几乎消失,企业自身的出海行为成为主导因素。

日本内阁府数据显示,2007/2001 年机械订单总量比值为 1.20;2007/2001 年海外机械订单比值为2.08,其 CAGR 为 13.0%,海外机械订单快速增加。 WTO 数据同内阁府数据显示类似结论,2007/2001 年制造行业出口总额 CAGR 为 8.6%,表明日本经济停滞而日本机械行业产业结构逐渐转向出口,海外出口增长迅速,成为企业收入增长主要驱动。加入 WTO 后,中国固定资产投资完成额与日本自动化、机床产品出口拟合度较高:中国固定资产投资完成额持续提升。中国在对生产资料设备有较大需求。日本自动化产品与中国固定资产完成额增长趋势相似:在WTO的数据口径下,2000-2007年日本自动化产品出口金额与中国固定资产完成额呈现出了相似趋势。

从主要出口国的 FDI 流量来看,其变动体现出与美国加息降息周期一定的前瞻性。2005-2006 年、2016-2018 年、2022 年至今,美元的加息区间内,东南亚、南美洲均出现了相似的 FDI 投资增加。可能的原因是,美元加息周期往往伴随着美国国内通胀,美元热钱增加,投资人有意愿向海外寻求长期权益类的投资机会。而长期权益类投资初期阶段往往伴随着对资本品的采购,以工程机械为代表的大部分机械设备可认为是资本品。

70年代至 80 年代,公司面临与美国等国家的贸易摩擦,日本经济波动,以及日元贬值和国际油价的变动的影响导致的出口销量不佳,这迫使其通过海外建厂来规避出口限制和关税壁垒,实现更有效的市场渗透和风险分散。从 1990 年到2007 年,日本丰田汽车年收入的复合年增长率(CAGR)达到 5.94%,同期日本汽车行业收入增速为 1.5%,超额增长 4.44%。2000 年到 2007 年丰田汽车海外收入的复合增长率(CAGR)达到 15.69% ,丰田相对行业的出色表现主要即可体现为:全球化战略、高效的市场应对以及灵活应对政治和经济挑战。

1 日本制造业出海宏观1.1 日本内需疲弱下,出海成为企业收入增长的重要支撑

90-00 年日本内需疲软,企业寻求海外出口收入:日本遭遇房地产泡沫后经济持续低迷,促使企业寻求出口增收。2000/1990 年日本国内机械订单金额比值为 0.89,而海外机械订单金额比值为 1.09,内需长期疲弱之下,日本企业逐渐将目光投向海外。00/90 年日本机械总订单比值为 0.94,在机械海外出口增加的环境下,国内经济泡沫破裂为国内需求带来的影响仍然存在,需要出口拉动,07/01 年日本机械总订单金额比值 1.20。

1.1.1 制造业出口是重要驱动因素

制造业出口成为日本国内经济泡沫破裂后企业收入增长的重要驱动:日本内阁府数据显示,2007/2001 年机械订单总量比值为 1.20;海外机械订单比值为2.08,其 CAGR 为 13.0%,海外机械订单快速增加。

WTO 数据同内阁府数据显示类似结论:据 WTO 数据显示,2007/2001 年制造业出口金额 CAGR 为 8.6%,表明日本经济停滞而日本机械行业产业结构逐渐转向出口,海外出口增长迅速,成为企业收入增长主要驱动。

1.1.2 与经济周期高度相关的订单情况

工程机械、工业机器人订单情况与经济周期高度相关:工程机械订单在 90-00 年显著下滑,其后中国加入 WTO,其工业能力和产能提升,拉动日本工程机械订单于 00-07 年显著提升,01-07 年工程机械 CAGR 为 12%。工业机器人属于高端产品,与美国经济周期更为贴近,95-00 年增长较快,其后受互联网泡沫影响开始下滑,但整体仍呈增长趋势,说明高端产品是穿越周期必备要素。塑料加工机械方面、化工机械方面、金属加工机械等传统机械无明显增长。

1.2 日本 90/00 年代制造业出口拉动因素出现转变

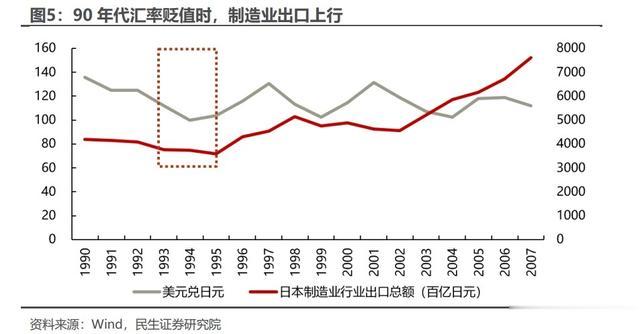

1.2.1 90 年代汇率波动成为决定出口的主要因素

90 年代汇率成为决定出口的主要因素:1990-1995 年日元升值,对出口产生负面影响,1995-2000 年日元贬值对出口有比较明显的线性拉动作用,拟合度较高;但 2000 年之后日元汇率波动放缓,而波动方向与机械出口订单变动方向不再一致,自此汇率不再是主要因素。

1.2.2 00 年代出海成为决定出口的主要因素

2000 年后海外建厂成为出口主要拉动因素:2000 年后,日本企业大规模选择出海建厂投资,FDI 更好地解释了机械出口订单的大幅提升,日本 FDI 2007/2001 的比值为 1.90。这一时期内日本制造业的产业结构实现以出口为导向的转变,汇率影响几乎消失,企业自身的出海行为成为主导因素。

FDI 增长受金融体制改革和国际贸易因素驱动:FDI 增长有两方面原因:一方面 1996 年日本启动金融体制改革,企业纷纷大规模选择出海建厂投资;另一方面,日本国内经济逐步走出亚洲金融危机的冲击,加之其核心贸易伙伴中国在2001 年”入世”后经济高增,成为日本企业出海的主要驱动之一。日本企业出海过程经历了从贸易立国到对外投资的变迁,出海区域也在 2000 年后由欧美转向亚洲。

1.2.3 日本自身固定资产投资出现拐点,制造业出海真正实现

2000 年后在中国需求的拉动下,日本固定资产投资增速出现拐点,制造业真正实现出海闭环:00 年前日本出口的增加主要依赖于汇率波动,且日本企业供给端仍存在产能过剩问题,固定资产投资增加幅度较缓。00-07 年中国工业增加值同比增速持续上行,大量基建、工业需求对日本相关产业的带动明显,日本汽车、机械、钢铁、有色出口规模大幅上行,中国在日本出口国家份额中的占比显著增加,日本固定资产投资快速增加,可以看出中国工业化需求增加对于日本制造业经济上升的促进作用。同期,日本在中国以及东亚国家销售比率持续上行,海外直接投资也成为日本在亚洲地区出海更为重要的增量。

1.3 日本 90/00 年代出海核心贸易伙伴出现转变

1.3.1 90/00 年日本出海核心贸易伙伴由美国转为中国

1990-2007 年日本出口重心由美国转向中国: 2001 年美国在日本出口份额中占比 30%,为占比最终主要出口国。但在 2001 年后中国占比提升迅速,其份额由 2001 年时的 8%提升至 2007 年时的 15%,而同期美国份额由 30%降至20%。

1.3.2 90 年代美国经济上行拉动日本制造业出海,00 年代中国固定资产投资需求驱动日本制造业出海

90 年代,美国经济景气上行,制造业投资增加驱动日本出海:根据中国与美国 90 年-07 年固定资产投资增长趋势,90-00 年代美国始终保持着日本第一大出口国的位置。92 年美国 GDP 恢复上行,制造业需求回暖,驱动美国设备投资上升。但由于广场协议给日元汇率带来的升值影响,日本国内始终存在产能过剩的问题,在此期间日本电气设备作为其优势制造业的代表,电线电缆,汽车,造船等行业出口缓步增加、也在寻求其他海外市场进行投资建厂。

00 年代,中国经济增长,日本出海产业逐渐从欧美转移到亚洲市场:2000年后,中国“入世”:工业化进程加速,固定资产投资金额提升迅速,推动日本制造业出口规模迅速上行。

2000 年日本为中国主要贸易伙伴:2000 年中国进口国家占比较为平均,主要来源于日本,欧盟,东盟以及美国等国家。其中日本在中国进口金额总量中占比最多,约 15%。日本在中国进口占比的增加得益于中国“入世”后,针对贸易实施的降低关税,放开外贸经营权等政策。

1.3.3 2001-2007 年中国的发展与日本生产资料的支持关联度高

加入 WTO 后,中国固定资产投资完成额与日本自动化、机床产品出口拟合度较高:中国固定资产投资完成额持续提升。中国在对生产资料设备有较大需求。

日本自动化产品与中国固定资产完成额增长趋势相似:在 WTO 的数据口径下,日本自动化产品的出口金额从 2000 年到 2007 年间以增长率的提升与中国固定资产完成额呈现出了相似趋势。

日本机床产业出口趋势拟合度相对较低,核心原因为中国当时为低端产能:机床产业是反应工业制造需求的重要指标。00 年到 07 年间中国对机床的需求持续增加,但中国的工业需求主要在中低端产品,因此日本机床行业拟合度与自动化产业相比较低,但仍呈现相同趋势。

2 日本制造业出海:中观行业

2 日本制造业出海:中观行业2.1 两种口径下日本机械出海优势行业

2.1.1 日本内阁府数据体现出海优势行业

日本机械优势行业为电线与电缆,造船,汽车,制造业:根据日本内阁府日本机械各行业订单数据,结合订单金额变化趋势以及各行业订单占比,占比较大的行业为电线与电缆,造船,汽车,制造业,占比分别为 22%,19%,19%,12%,计四个主要行业占日本机械订单总额中 72%。日本制造业,电线电缆等企业依靠其行业自身复杂性优势,成为日本 90-07 年海外出口扩张的主要驱动行业。

日本钢结构、非制造业和电子及通信设备增长显著:根据日本内阁府数据,1990-2000 年机械各类行业中处于显著增长状态的行业为电子及通信设备,2000/1990 年比值为 1.23。2000 年海外出口“黄金时期”后,多行业机械订单总额受出口增量驱动提升,行业呈现出明显增长。其中钢结构、非制造业等行业排名提升,增长排名前三的行业分别为钢结构、非制造业和电子及通信设备,其2007/2001 年比值分别为 2.34、1.28、1.06。

工程机械、工业机器人订单情况与经济周期高度相关:工程机械,工程机器人均属于通用机械,与中国加入 WTO 后固定资产开支周期相关性更明显,表现为 01-07 年均显著增长。01-07 年工程机械 CAGR 为 14.72%,01-07 年工业机器人 CAGR 为 14.57%。其他传统的专用机械行业,比如塑料加工机械,化工机械,金属加工机械,则与出海周期相关性不强。特别的,相对更高端的通用机械,工业机器人,受美国固定资产开支的影响更大。

2.1.2 WTO 数据体现出海优势行业

90-07 年日本机械行业出口存在两个显著增长期:结合 WTO 对于日本机械各类行业出口金额的分类数据,通过各行业出口趋势可看出,日本机械行业出口金额存在两个显著的增长期。在 90-00 年代,仅有机械和交通运输、自动化产品(通用)出口增长最为显著。而在 2000 年日本出口进入“黄金时期”后,机械和交通运输行业与自动化产品增长幅度远超于 90-00 年代,01-07 年出口增长率高达 60.43%与 90.35%。同时期快速增长的行业有集成电路及电子,办公及通讯设备,电讯设备增长率分别为 43.05%,20.08%,34.18%。

3 主要出口地区通用机械投资周期同频性

3 主要出口地区通用机械投资周期同频性3.1 两次美元降息与通用机械投资周期的关系

3.1.1 自 2000 年以来两次美元降息

美联储通过调整联邦基金利率来实现货币政策目标,自 2000 年以来美元经历了两次降息:第一次为 2007-2008 年金融危机期间的降息,美联储在 2007 年9 月开始降息,到 2008 年底,联邦基金利率从 5.25%降至接近 0%的水平,这是历史上最低的利率水平之一;第二次降息开始于 2019 年 7 月至 10 月期间三次降息,将联邦基金利率从 2.5%降至 1.5%至 1.75%的范围。

3.1.2 主要出口地区 GDP 增速与美元加息降息周期不同频

土耳其、巴西、南非、墨西哥、越南、泰国作为中国的主要出口大洲的代表,其 GDP 增速与美元加息降息拟合度较低,各国之间变动趋势也不同频。土耳其GDP 增速整体上保持了正增长,巴西、南非出现了明显的下降趋势,墨西哥呈现出下降趋势但波动幅度较小,越南和泰国的 GDP 增速则相对稳定。由各国 GDP增速的变化来看,美元降息与其并没有直接的影响,GDP 作为宽口径的统计数据并不能较好地反应国家投资周期。

3.1.3 主要出口国 FDI、美元加息、资本品采购同频

从主要出口国的 FDI 流量来看,其变动体现出与美国加息降息周期一定的前瞻性:2005-2006 年、2016-2018 年、2022 年至今,美元的加息区间内,东南亚、南美洲均出现了相似的 FDI 投资增加。可能的原因是,美元加息周期往往伴随着美国国内通胀,美元热钱增加,投资人有意愿向海外寻求长期权益类的投资机会。而长期权益类投资初期阶段往往伴随着对资本品的采购,以工程机械为典型代表的大部分机械设备可认为是资本品。

3.1.4 不同国家 FDI 与工程机械出口周期相似

主要出口国总体 FDI 不断上升,东南亚与南美洲同频性较高:从主要出口国的 FDI 累计图来看,除了受到 2008 年金融危机与 2020 年公共卫生事件的滞后性影响外,主要出口国的 FDI 自 2000 年以来呈现波动上升的趋势。分国别来看,巴西作为拉丁美洲最大的经济体 FDI 较高, 越南和泰国作为东南亚国家 FDI 变化趋势较为统一,墨西哥也与东南亚国保持一定同频性。

FDI 与工程机械出口拟合度较高,东南亚、南美洲基建周期相似:HS 编码为海关商品编码,是我国进出口商品分类的主要标准。在 HS 口径下,统计我国工程机械对各国的出口金额,其中泰国对我国工程机械需求量最大,同时以巴西墨西哥为代表的南美洲、越南泰国为代表的东南亚呈现出同频趋势,反应出南美洲、东南亚基建周期较为相同。同时,2016-2018 年 FDI 各国总体呈现较快增长趋势时,其工程机械进口金额也出现大幅度上升,FDI 对工程机械的影响较为显著。

3.2 主要出口地区 GDP 规模与制造业占比

主要出口国与中国 GDP 规模、人口规模相差巨大,可能无法承接所有行业同时出海的产能:通过分析各国宏观数据,主要国家和地区与中国的 GDP总量、人口数量相差巨大,中国未来在这些国家出口时,其人口数量可能无法承接中国的产能,无法按照日本当年向中国出口的逻辑进行,或许会出现分行业先后出口的趋势。以墨西哥为代表的南美洲与中国人均 GDP 较为相似,以泰国、越南为代表的东南亚地区制造业增加值占 GDP 比重最高,在经济较大程度上依赖于制造业,未来或许能够承接较多中国制造业产能。

4 日本制造业出海微观案例:丰田

4 日本制造业出海微观案例:丰田4.1 两次石油危机促使丰田汽车出口迅速增加

4.1.1 日本汽车出口的迅速增长始于七十年代的两次石油危机,丰田推出新车型打开欧美市场

由于石油短缺以及油价上升,欧美市场出现了汽车加油站中供不应求、等候时间长等问题,因此欧美车主开始倾向于购买油耗更低的小型车。日本汽车凭借其省油、经济实惠的特点大量涌入欧美市场。此外,美国政府在 1970 年颁布了《清洁空气法》,而日本政府早已鼓励汽车企业提高车辆的排放标准和燃油的经济性。借助石油危机和环保政策的双重机遇,日本汽车在美国的市场份额不断扩大。

这一时期,日本汽车成功开始进入欧美市场。受两次石油危机的影响,70 年代油价迅速上升,用车成本大幅增加,使得欧美消费者逐渐偏好小排量车型。在此期间,丰田推出了卡罗拉等紧凑车型,仅售2426 美元。在正常行驶状态下,每加仑燃油能行驶 18-30 英里,平均约为 24 英里。凭借低价格和低耗油量,这些车型成功打开了欧美市场。随着日本汽车在欧美销量的上升,公司总营收也在 1985 年达到了最高点。

4.2 日美贸易冲突,汽车出口受限

4.2.1 日本汽车渗透率过高受到美国制裁

七十年代,日本汽车品牌在美国市场的渗透率迅速提升,从 1975 年的 11%上升至 1980 年的 30%以上,这引发了美国企业和政府的强烈反应,认为其对本土汽车产业构成了重大威胁,并开始使用多种手段对日本汽车的进口进行限制。

在受到美国的压力后,日本汽车行业采取自愿限制措施,从 1981-1984年,限制每年出口总和 186 万辆。这一限制直接导致 1981 年日本汽车在美国出口量下降到 185.93 万辆。直到 1984 年四月取消限制之前,日本汽车在美国出口增速为负。

4.2.2 多重因素叠加导致丰田出口受到极大冲击

1985 年《广场协议》的签署导致丰田出口受到冲击;1991 年,日本房地产和股票市场的泡沫破裂,丰田的总收入也随之下滑;自 1992 年起,受日元汇率波动的影响,日本汽车出口量逐渐减少,丰田的汽车销量增长率在 1991 年首次出现负增长。直到 1996 年,丰田的汽车销量才开始调整,并逐步回升。这些因素导致丰田公司的收入自 1991 年起持续下降,直到 1995 年才触底反弹。

4.3 海外工厂布局,帮助企业复苏

4.3.1 在全球新建和扩展生产基地的原因

1、海外需求增加,出口总量提升

60-70 年代丰田的出口总量快速提升,海外与本土销量差距缩小,特别是Corona、Corolla 等车型在海外市场的迅速普及,这促使丰田加快了海外建厂的步伐。70 年代的石油危机导致全球对小排量、高燃油效率车型的需求增加,丰田凭借高性价比的车型迅速占领了海外市场。

2、日益增长的贸易摩擦和可能的出口限制

丰田在 70 年代至 80 年代面临了与美国等国家的贸易摩擦,这迫使公司通过海外建厂来规避出口限制和关税壁垒,如与美国达成自愿限制出口数量的协议,这一协议始于 1981 年,当时日本与美国之间的贸易摩擦加剧,美国汽车行业受到日本汽车的冲击,美国政府面临国内汽车行业的压力,要求限制日本汽车的进口。为了平衡双方利益,日本自愿限制了向美国的汽车出口数量。面对日益增长的贸易摩擦和可能的出口限制,丰田通过海外建厂来回避这些贸易壁垒,实现更有效的市场渗透和风险分散。如在美国,丰田与通用汽车合资成立了 New United Motor Manufacturing, Inc.(NUMMI),并在随后建立了全资生产基地如 TMMK 等,从而在美销售的丰田车型中,本地化生产车型的数量超过了进口。

3、利用海外资源,发挥自身优势

丰田利用自身在技术和管理方面的优势,结合海外市场的本土资源,提高全球资源配置效率,优化运营管理。通过深入了解不同国家和地区的市场需求与消费者偏好,开发适应当地市场的车型,并通过海外建厂来快速响应这些需求。

随着全球化的发展,丰田逐步形成了全球生产和销售网络,海外建厂是其全球化战略的重要组成部分,有助于丰田更好地服务全球客户。

为了应对贸易限制、日元汇率波动和关税的影响,丰田在全球多个关键市场新建和扩展生产基地,进一步深化了其全球化战略。随着日本与美国的贸易摩擦加剧,其他市场的贸易关系也受到波及,丰田加快了海外生产基地的布局。

本土化扩张逐渐成为丰田开拓海外市场的主要手段,这些海外工厂不仅帮助丰田更好地满足各地市场需求,还通过本地化生产降低了成本,提高了供应链效率,确保了公司的持续增长和竞争优势。

以北美为例,到 1995 年,在美国销售的丰田车型中,本地化产量已经超过了进口量。进入 21 世纪初,丰田已在北美、欧洲、亚洲、南美和非洲等地区建立了多个生产基地,实现了全球化的生产布局。

4.3.2 海外工厂布局成效显著

从 1959 年在巴西建立一家制造公司,至 2011 年末,丰田海外建厂投产历时54 年。1980 年代中期开始,随着全球化的发展,特别是在北美和欧洲,海外生产基地的数量迅速增长,到 2011 年底,丰田在 26 个国家和地区拥有 50 家生产子公司。

由于九十年代初期丰田的海外工厂建设仍处于起步阶段,海外产量占比较小,再加上汇率波动的影响,丰田的净利润自 1991 年起持续下滑。至 1994 年,丰田的净利润率仅为 1.62%。自 1995 年起,丰田海外工厂产能爬坡,同时汇率影响也有所缓解,双重因素加成下,丰田的净利润率持续上升,从 1995 年的 2.4%增至 2000 年的 3.51%。1990 年至 2000 年,丰田海外汽车产量 CAGR 为 7%。仍处于缓慢上升阶段。

2000 年后,海外产量迅速增加,净利润率显著提升。2007 年海外总产量达到 450 万辆,首次超过了日本本土工厂的产量。2001-2007 年丰田海外汽车产量CAGR 为 13%。同期丰田的净利润率也显著提升。

丰田在海外建设生产基地时同样面临一些困难和挑战,主要包括以下三点:

1、“因地制宜”投入的前期成本

丰田在不同国家和地区建厂时需要深入了解和适应当地的市场需求、法律法规以及文化差异,这要求公司进行大量的市场调研和产品调整。例如,最早期在巴西建厂时,丰田便考虑到了当地法律的发展趋势在于建设本土汽车工业。为了降低成本和提高效率,丰田需要在海外工厂实施技术转移,并建立本土化的供应链和生产体系。在全球化过程中,丰田需要整合不同国家和地区的企业文化,以促进不同背景员工的合作和交流。

2、政治和经济风险

在某些国家和地区,政治不稳定和经济波动可能给海外投资带来不确定性和风险。海外建厂还涉及到复杂的供应链管理和物流协调,尤其是在全球供应链受到冲击时,如石油危机期间此外,丰田还面临着激烈的市场竞争,在海外市场,丰田需要面对来自当地和其他国际汽车制造商的激烈竞争,这要求公司持续进行产品创新和市场策略调整。

3、管理挑战

随着海外业务的扩展,丰田在不同的海外地区需要调整其管理模式以适应国际市场的需求,包括实施扁平化组织变革和强化本土人才的培养与使用。这些调整和适应也需要一定的前期投入,并可能面临着管理失效的风险。

4.4 丰田汽车全球化战略的成功的三要素

可以看出,丰田的股价在 200-800 日元之间波动,而在 1999-2001 年间以及2006-2008年间出现了两次高峰。结合丰田海外建厂的历史,可以发现同一时间的对应事件为:1999 年 12 月四川一汽丰田汽车有限公司 SFTM(Sichuan FAW Toyota Motor Co.,Ltd.)于中国投产,2007 年 12 月 TMMR(TOYOTA MOTOR MANUFACTURING RUSSIA)于俄罗斯投产。

从 1990 年到 2007 年,日本丰田汽车年收入的复合年增长率(CAGR)达到5.94%,同期日本汽车行业收入的增速为 1.5%,超额增长 4.44%。2000 年到2007 年丰田汽车海外收入的复合增长率(CAGR)达到 15.69%。这一差距表明丰田汽车在此期间实现了显著的市场扩展和业绩提升,丰田相对于行业的出色表现主要体现在以下几个方面:

1、全球化战略的成功:丰田在不同地区的销售与制造情况反映了其全球化战略的成功。丰田通过在欧美等主要市场投资建立工厂,实现了本地化生产,降低了生产和运输成本,从而增强了其全球竞争力

2、高效的市场应对:丰田抓住了石油危机后低油耗车需求增加的机会,迅速打开了欧美市场,满足了消费者对高效节能车型的需求。这一战略使丰田在市场需求旺盛的时期能够快速扩展市场份额。

3、应对政策和经济挑战:面对欧美政府的限制政策以及 1991 年日本房地产泡沫和日元升值的影响,丰田及时调整策略,通过投资海外工厂实现全球化布局,逐渐走出金融危机的阴影,市值逐渐恢复。这种灵活的应对能力使丰田能够在逆境中保持增长势头。

4.5 丰田的全球化战略经验总结

70 年代至 80 年代,公司面临与美国等国家的贸易摩擦,日本经济波动,以及日元贬值和国际油价的变动的影响导致的出口销量不佳,这迫使其通过海外建厂来规避出口限制和关税壁垒,实现更有效的市场渗透和风险分散。丰田相对行业的出色表现主要即可体现为:全球化战略、高效的市场应对以及灵活应对政治和经济挑战。结合丰田的出海经验可以得出,在面对贸易摩擦、经济波动以及其他各种不确定性时,积极应对、灵活应变是最佳破局之策。

5 潜在风险1)美国关税政策不确定的风险。

美国对中国各类资本品的关税政策均有不确定性,其中对不同品类的收税力度、收税标准暂时无统一规定和原则,所以多数机械公司出海未来可能出现因税收原因导致的成本上升。

2)石油价格的不确定性可能导致出海价格变化。

石油价格当前处于高位,未来存在一定的不确定性,若油价下滑,可能导致欧美通胀有所缓解,进而导致欧美 PPI 下滑,中国机械企业成本优势减小,造成中国出海的不确定性。