我们今天再来看一家以前看过的上市公司,安徽合力股份有限公司(股票简称:安徽合力)前身是安徽叉车集团公司的核心层企业—合肥叉车总厂,始建于1958年。1996年10月,安徽合力在上交所主板上市。

安徽合力的主导产品是“合力、HELI”牌系列叉车,在线生产的1700多种型号、512类产品全部具有自主知识产权,产品的综合性能处于国内和国际先进水平。

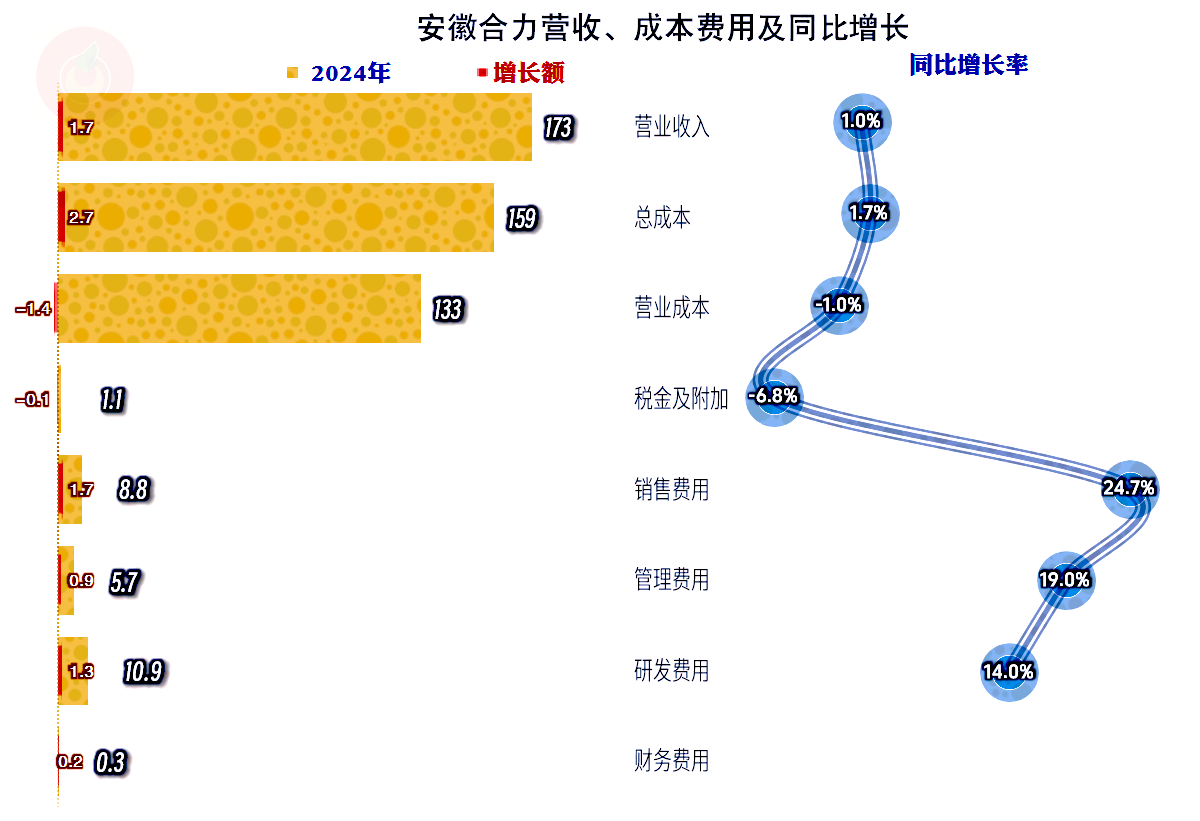

2024年,安徽合力的营收同比增长了1%,是最近八年中增长最慢的年份。实际上从2022年以来,这几年较快增长的只有2023年,增长正在减速的迹象还是明显的。

国内市场在下跌,国外市场增长还不错,只用了两年时间,安徽合力把国外市场的占比提升了10多个百分点,2024年已经超过四成了。这当然说明安徽合力的产品的国际竞争力是不错的,只是现在的国际贸易环境变化较大,会不会对2025年的业绩造成一定的影响,还需要观察。

净利润的增长仅为0.2%,算是基本稳定;这和前两年营收增长变慢后,净利润还能高速增长形成了鲜明的对比。在营收增长变慢之后,一定会影响到业绩的提升,只是影响的时间可能会略有延迟。

分季度来看,2024年上半年的两个季度还是同比低速增长的状态,下半年就进入了微跌的状态。虽然我们还可以看成是正常的波动,但净利润却不给力,特别是营收同比下跌的这两个季度,净利润比营收更快地下跌,让人多少还是能看到一定的趋势变化。

2024年下半年的两个季度的主营业务盈利空间也在下滑,但却不是毛利率下滑带来的,而是期间费用占营收比大幅增长导致的。特别是四季度的毛利率大幅增长,期间费用占营收比也在大幅增长,导致四季度的主营业务盈利能力还是不如上半年的两个季度。

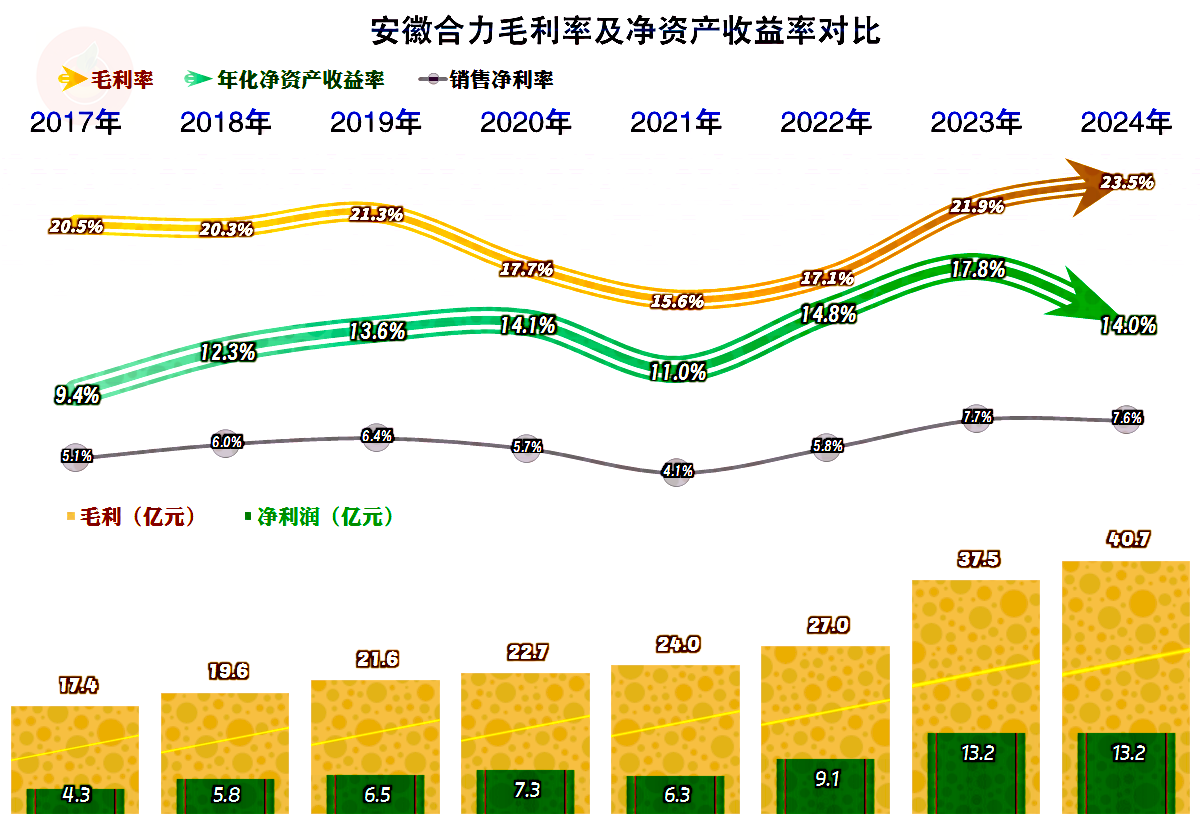

毛利率已经持续增长了三年,2024年在2023年创下新高的基础上,再创新高。销售净利率略有下滑,仍是仅次于2023年的表现,净资产收益率下滑得更大一些,主要是可转债导致其净资产增长所致。

最近三年的营收增长变慢,但主营业务盈利空间提升还不错,主要是受毛利率提升的影响。但是,从2023年以来,安徽合力的期间费用增长明显,2024年维持了这一增长的趋势,导致2024年的主营业务盈利空间不升反降。

期间费用增长的主要原因是研发费用、销售费用和管理费用等增长幅度都比营收增长快,把成本方面节省的那些支出给覆盖掉了。我们不清楚是不是境外销售的费用更高,但我们知道研发费用的增长应该与销售区域关系不大,也就是说,安徽合力正在利用现在的有利资源,进一步巩固和提升自己的竞争力,以应对可能会更加严峻的市场形势。

其他收益方面的表现还不错,除了每年都是净收益的状态之外,还在持续提升。2024年主要的收益项是政府补助(主要增长的是“增值税加计抵减”)、投资收益和公允价值变动收益(两项的主要构成均是金融性质的投资收益),有一定的资产减值损失和信用减值损失,但并不严重,也没有明显增长的迹象。

“经营活动的现金流量净额”总体表现不错,2024年的净利润比2023年略有增长,而现金流方面差异怎么这么大呢?最近几年不仅是期间费用开支在扩大,固定资产类的投入规模也在扩大。但是这些支出的增长却没有带来营收的增长,是增长会滞后,还是只起到了抵消营收下跌的作用呢?要后续保持观察才会有答案。

存货的占用是2024年“经营活动的现金流量净额”远低于净利润的主要影响因素。实际上多年均是如此了,以前营收增长较快时,这是正常表现,现在就不好说了。

最近两年的应收项目方面也在增加占用,不过,通过向供应链,也就是应付项目方向的转移,把这部分消化得差不多了。

存货的规模持续增长,只用了四年时间就增长了近两倍,而2024年和2020年的营收差异只有三四成,这样的存货增长确实有点过猛了,就算安徽合力不差钱,也需要加强存货的管理了。

“应收票据及应收账款”每年都在增长,部分年份可以向供应链转移,部分年份就只有自己想办法消化了,总体上这方面还是增加了资金占用的。“应收票据及应收账款”的增长当然会增加以后年度坏账损失的风险,这方面好不好管理,只有他们自己才知道了。

最近几年都在持续加大固定资产的投入,特别是2024年末的固定资产增长非常明显,在建工程的规模虽然有所下降,但仍然高达5.9亿元,我们还是来看一看是哪些项目。

2024年建成转入固定资产的主要是“合力(六安)高端铸件及深加工研发制造基地项目”的部分项目,以及“佛山合力狮山工厂项目”等;在建的规模较大的还有“衡阳合力工业车辆有限公司扩建及智能制造南方基地项目”、“新能源智能工业车辆产业园建设项目”和“蚌埠液力机械有限公司扩建及智能制造基地建设项目”,这三个项目的工程进度分别为46.54%、22.87%和27.38%,预算分别为6.7亿、10.4亿元和11亿元,由此判断,后续年份还会有较大的投入。

项目建设以扩充产能为主,部分项目向前端供应链,或者说关键零配件延伸。扩充产能可能面临一定的问题,如果能控制好成本,延伸产业链的做法,还是有可能提升其整体毛利率的。但从我以前在某上市公司工作的经验看,整机厂经营配件,成本并不见得比采购低,只是质量确实更可控一些。

安徽合力的长短期偿债能力都是极强的,最近两年因为固定资产投资规模较大,存货和应收项目占用增长,导致其偿债能力有下降的趋势。如果后续不再新建过大投资的项目,偿债能力方面一般是出不了大问题的。

安徽合力似乎并不认为现在到了收缩的时候,反而在近年来大规模上产能,搞建设。难道他们想以“逆周期”的方式来巩固优势地位吗?应该是有这个可能的,这一行似乎并不需要太多的厂家了,那些在规模和技术等方面没有优势的厂家,在后续竞争中会面临很多问题。

声明:以上为个人分析,不构成对任何人的投资建议!