近日多地遭遇极端暴雨天气,大量车辆被淹受损。不少车主焦急询问:“泡水车保险到底赔不赔?能赔多少?”

本文结合真实案例与《保险法》《车险综合改革指导意见》,详解理赔要点与避坑技巧。

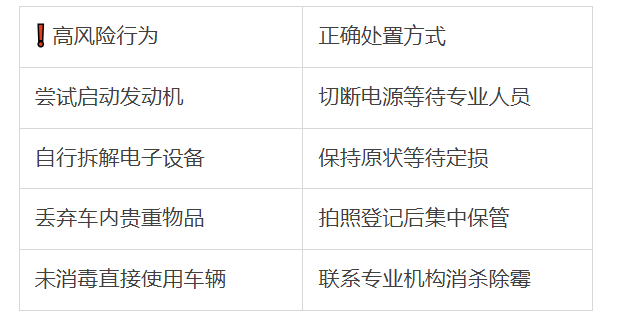

️ 一、场景难题:车辆被淹后的三大争议焦点案例背景:2023年郑州暴雨中,张先生的车库进水导致车辆被淹至仪表盘,但因二次点火引发发动机损坏,保险公司拒赔引发纠纷。

高频争议点:

1️⃣ 是否购买涉水险直接影响赔付结果

2️⃣ 静止被淹与行驶熄火的理赔差异

3️⃣ 燃油车发动机与电动车电池的定损标准

二、法律与实务分析:车险赔付核心规则关键时间节点根据2020年9月19日实施的《车险综合改革指导意见》:

拍摄车辆被淹位置照片(水位线、车牌清晰可见)

录制15秒视频包含周边环境参照物

保存气象部门发布的暴雨预警通知

步骤2:同步完成三项报案拨打保险公司客服热线(通话录音)

向交警部门报备(获取事故证明)

联系4S店或拖车公司(留存拖车凭证)

全损认定标准:维修费≥车辆实际价值60%

折旧计算方式:购置价×(1-月数×0.6%)

配件更换原则:优先选用同品牌原厂件

❓四、延伸问题答疑Q:未购买车损险的泡水车如何处理?

可尝试申请自然灾害救济补助,但需提供街道办出具的受灾证明,补偿金额通常不超过车辆残值的30%。

Q:理赔金额不足以覆盖维修费怎么办?

与保险公司协商“推定全损”方案:按车辆实际价值赔付后,残车归保险公司处理。

Q:暴雨前如何预防车辆被淹?

建议加装两项防护装置:

进气口防水阀(防发动机进水)

底盘装甲涂层(延缓电路腐蚀)