生猪观点

腊八过后,北方地区年味渐浓,居民开始为过年准备吃食,灌制香肠等传统习俗增多,带动猪肉购销需求稳步回升。屠宰场开工率呈现止跌企稳态势,样本屠宰场集中开工率为35.83%,但相比腌腊高峰时的39.4%仍有明显降幅,反映出消费跟进略有转弱。由于传统腌腊周期基本结束,居民家庭消费跟进转差,加之学生陆续放假、部分农民工返程,城市消费需求进一步减弱,屠企订单增量不佳.。屠企开工率逐步下降,部分屠企白条走货不佳,出现缩量开工现象,消费对猪价的支撑力度转弱。

本月样本规模以上集团猪企月度出栏计划为1282.4万头,环比上月实际出栏1388.2万头减少7.6%,但上月实际出栏超计划达到9.75%,本月实际出栏水平依然较高。部分机构看空春节后猪价,认为年后2~3月份生猪产能恢复,供应过剩压力陡增,标猪均价可能跌破13元/公斤,促使集团猪企中小标猪提前出栏抢跑,实际出栏计划或进一步增加。距离小年仅半月左右,养殖端集中出栏有效时间减少,日均出栏压力较大,生猪价格重心上移,但饲料成本价格偏低,生猪育肥利润尚可,市场逢高落袋而安意愿转强,南北地区散户及集团猪企增量出栏操作增多,尤其是中小标猪出栏猛增,屠企承接能力不足,供需基本面转空,猪价面临下行压力。北方地区将迎来“年猪”消费旺季,猪肉需求相对旺盛,对猪价有一定支撑,但南方地区需求持续低迷,猪价下行压力较大,南北地区猪价走势将出现分化。

随着生猪产能的持续恢复,春节后生猪供应量将明显增加,若需求恢复不及预期,供应过剩压力将加剧,猪价存在进一步下跌风险。春节后为猪肉消费的传统淡季,居民对猪肉的需求将有所下降,屠宰场开工率可能进一步降低,对猪价的支撑力度减弱。若市场供应过剩压力持续存在,且需求恢复缓慢,猪价可能会在年后2~3月份出现较大幅度的下跌,标猪均价有跌破13元/公斤的可能,养殖企业需提前做好应对准备,合理安排生产计划和销售策略,以降低市场风险。

综述:

南方腌腊消费减弱,务工人员陆续返乡,大中院校学生相继放假,导致城市餐饮及食堂集体需求转差,市场购销清淡,白条走货一般。屠企压价采购意愿较高,进一步推动猪价下跌。今日中国主流市场外三元大猪市场均价为16.26元每公斤,相比昨天下跌0.57%。随着春节临近,养殖端落袋为安心态增强,生猪出栏增量,市场供应增加。整体市场需求疲软,缺乏有力支撑,导致猪价继续下跌。预计短期内外三元大猪价格将继续承压运行,以震荡下跌为主。一方面,春节前养殖端出栏积极性较高,市场供应较为充裕;另一方面,需求端缺乏明显提振因素,腌腊消费结束,城市餐饮及集体需求持续低迷。春节后市场可能会出现一定的变化。若节后市场消费逐步恢复,且生猪出栏节奏放缓,猪价可能会有所反弹;但若供应过剩压力持续存在,且需求恢复不及预期,猪价仍面临下行风险。

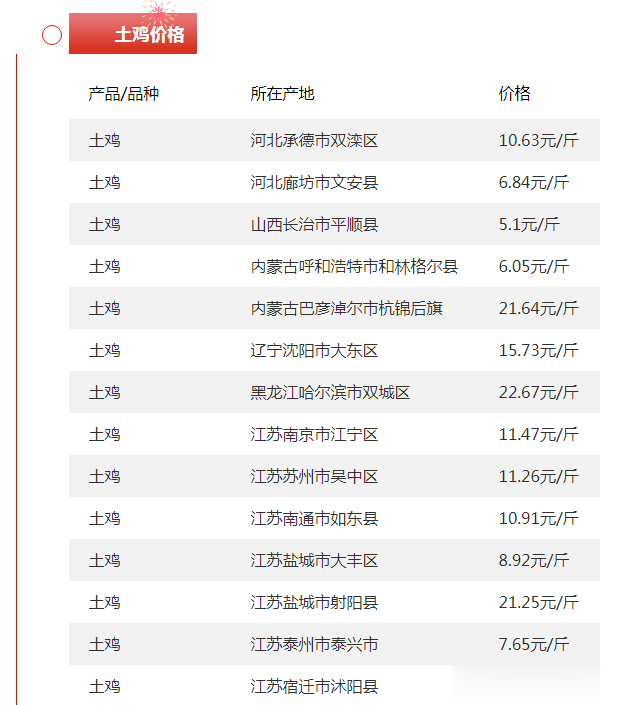

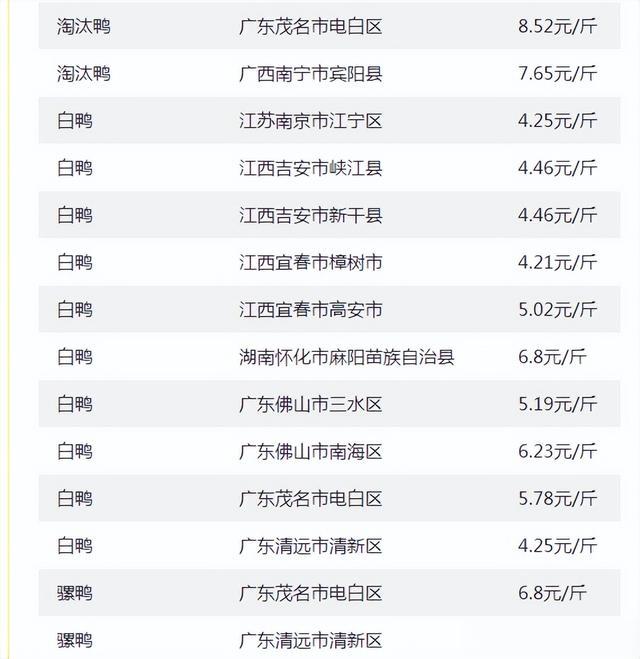

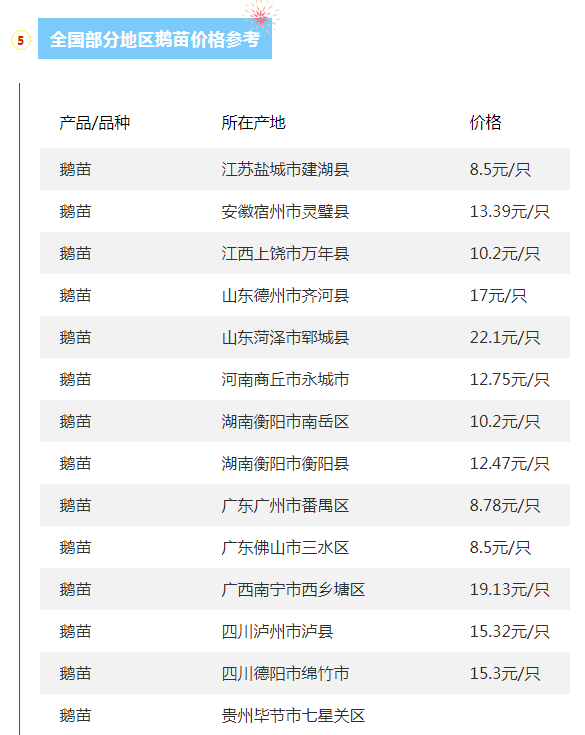

今日全国各地肉鸡、鸭、鹅、鸡蛋、禽苗等参考报价(2025年1月9日)

鸡蛋观点

鸡蛋价格或呈现震荡运行态势。一方面,局部地区到货减少,加上春节临近,走货略有好转,对价格形成一定支撑;另一方面,市场供应依旧充足,库存压力较大,需求端无明显提振,限制了价格的大幅上涨空间。不同地区的鸡蛋价格走势可能会有所分化。供应相对紧张或走货较好的地区,如山东,价格可能会相对坚挺;而供应充足、库存压力较大的地区,如河北,价格可能会相对平稳或略有波动。随着春节的临近,居民对鸡蛋的消费需求可能会有所增加,尤其是家庭备货需求上升,可能会带动鸡蛋价格出现阶段性上涨。春节过后为鸡蛋消费的传统淡季,居民对鸡蛋的需求将有所下降,同时,节前积累的库存需要消化,市场供应压力可能会增大,鸡蛋价格存在下跌风险。若春节前市场需求增加,鸡蛋价格可能会出现一定程度的上涨,但涨幅有限,主要受制于供应充足和库存压力;春节后,随着需求的减少和库存的释放,鸡蛋价格可能会面临下行压力,养殖企业需密切关注市场动态,合理安排生产和销售策略,以应对市场变化。

家禽观点

活禽市场走货一般,屠企收鸡积极性不高,抵制高价淘鸡,导致淘汰蛋毛鸡价格难以大幅上涨。鸡蛋价格偏弱,部分企业顺势淘汰低产能老鸡,增加了淘汰蛋毛鸡的供应。尽管鸡蛋价格偏弱,但饲料价格处于低位,蛋鸡养殖利润依旧可观,部分企业选择强制换羽来延长饲养周期,从而减少了淘汰蛋毛鸡的供应。今日淘汰蛋毛鸡价格稳中有跌。山东地区淘汰蛋毛鸡均价为11.21元/公斤,江苏地区均价为11.80元/公斤,辽宁地区均价为11.61元/公斤,均与昨日持平。肉鸡出栏增量,市场供应较为充足。冻品走货一般,经销商采购以观望为主,屠企压价采购,导致肉鸡价格难以大幅上涨。白羽肉毛鸡价格稳中有跌。山东主产区均价为7.50元/公斤,较昨日持平;辽宁均价为7.44元/公斤,较昨日下跌0.02元;江苏主销区均价为8.09元/公斤,较昨日下跌0.01元。肉鸡出栏量增加,市场供应较为充裕。经销商对冻品的采购积极性不高,市场对肉鸡的需求相对平淡。鸡苗价格连跌触底,加上目前补栏对应出栏时间屠企陆续开工,养殖端补栏积极性有所好转。今日白羽肉鸡苗价格稳中有涨。山东主产区均价为2.24元/羽,较昨日上涨0.01元;辽宁均价为2.52元/羽,较昨日上涨0.01元。鸡苗出苗量相对稳定。养殖端补栏积极性提高,对鸡苗的需求有所增加。

今日全国各地肉牛、肉羊等参考报价与行情资讯(2025年1月9日)

进口牛肉对国产牛肉市场冲击较大,由于进口牛肉价格相对较低,导致国产牛肉价格受到一定挤压,但近期国产牛肉价格小幅上升,可能与市场需求增加或进口牛肉供应暂时减少有关。随着居民生活水平的提高,对牛肉的消费需求持续增长,尤其是在一些节日或特殊时期,牛肉需求量会有所增加,从而对价格形成一定的支撑。牛肉批发全国平均价格为29.82元/斤,较昨日小幅上升0.1%。这表明牛肉价格在短期内保持相对稳定,但仍有小幅上涨的趋势。预计短期内牛肉价格将继续保持相对稳定,小幅波动。若进口牛肉供应稳定,且市场需求无明显变化,牛肉价格可能会在当前水平附近徘徊;若进口牛肉供应减少或市场需求增加,牛肉价格可能会有所上涨。从长期来看,牛肉价格走势将受到多种因素的影响,如进口牛肉政策调整、国内牛肉生产成本变化、居民消费习惯等。若进口牛肉政策收紧或国内牛肉生产成本上升,牛肉价格可能会呈现上涨趋势;反之,若进口牛肉供应充足且价格稳定,牛肉价格可能会保持相对平稳。

当前正值羊肉消费旺季,居民对羊肉的需求增加,尤其是在冬季,羊肉具有较好的滋补作用,受到消费者的青睐。然而,羊肉价格并未因消费旺季而大幅上涨,主要得益于市场供应充足。近年来,国内羊肉生产规模不断扩大,养殖技术不断进步,羊肉产量稳步增加,市场供应较为充足,能够满足消费需求,从而抑制了羊肉价格的大幅上涨。羊肉批发全国平均价格为29.54元/斤,与昨日持平。这表明羊肉价格在短期内保持相对稳定,市场供需关系较为平衡。预计短期内羊肉价格将继续保持相对稳定,小幅波动。若市场供应持续充足,且消费需求无明显变化,羊肉价格可能会在当前水平附近徘徊;若市场出现供应短缺或消费需求大幅增加的情况,羊肉价格可能会有所上涨。从长期来看,羊肉价格走势将受到多种因素的影响,如国内羊肉生产成本变化、居民消费习惯、进口羊肉政策等。若国内羊肉生产成本上升或进口羊肉政策收紧,羊肉价格可能会呈现上涨趋势;反之,若国内羊肉生产效率提高且进口羊肉供应充足,羊肉价格可能会保持相对平稳。

全国部分地区玉米、豆粕行情资讯及价格对比(2025年1月9日)

广西地区豆粕行情

广西防城港油厂今日豆粕价格:43%蛋白:2900元/吨。

广西北海地区油厂今日豆粕报价:43%蛋白:2860元/吨,跌20元/吨。

豆粕观点:

市场供应充足,库存压力较大。国内油厂大豆库存增加,豆粕产能大幅增。此外,南美大豆丰产预期强烈,巴西大豆产量预估在1.67亿吨。全球大豆供应宽松,对国内豆粕价格形成压力。养殖行业进入年底生猪出栏旺季,饲料消费积极性降低,贸易商以及饲料企业谨慎心态转强。同时,饲料产量整体下滑,终端养殖利润不佳、存栏量提升相对不明显,导致豆粕需求相对疲软。国内豆粕现货报价稳中偏弱,局地下跌10元/吨,沿海豆粕报价多运行在2830-2860元/吨之间。东莞菜粕报价下跌10元/吨至2100元/吨。福建地区菜粕现货价格为2180元/吨,较前日持平。菜粕市场继续消化加拿大政局变化的影响,价格尚未止跌。国内进口菜籽榨利丰厚,油厂进口积极,开机率上升,蛋白原料供应充足。但下游饲料养殖需求相对稳定,对菜粕价格的支撑力度有限。预计短期内豆粕价格或延续震荡运行态势。一方面,节前饲料养殖端集中备货对粕价有一定支撑。另一方面,南美天气出现改善迹象,丰产预期对远期粕价的影响更为关键。此外,阿根廷中期降雨预报缓解大豆减产担忧,市场观望情绪升高,多地豆粕成交量减价跌,限制了价格的大幅上涨空间。