在数字经济这片没有硝烟的战场上,演绎着"向死而生"的商业轮回。在万物清明、吐故纳新之际,电商领域也经历着新一轮市场涤荡,映照着行业野蛮生长后的代谢阵痛。

4月3日,网经社电子商务研究中心发布例行发布《2024年度中国电子商务“死亡”数据报告》。该报告根据网经社“电数宝”(DATA.100EC.CN)电商大数据库编写而成。(《报告》内将“死亡”定义为公司破产、倒闭、重大重组、创始人跑路、平台关停或停更等)

《报告》将电子商务定义为以互联网为依托的所有实物、服务和虚拟商品的在线交易行为和业态,主要包括以大宗商品和工业品为主的产业电商,以消费品为主的数字零售、跨境电商,以在线外卖、在线旅游、在线租房、交通出行等为主的数字生活、数字教育、数字健康等赛道。

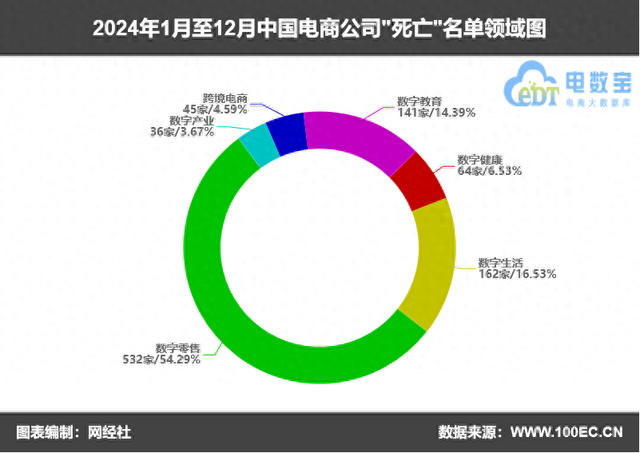

《报告》显示,2024年电子商务公司“死亡”数980家,同比2023年429家增长128.4%。领域分布上看,数字零售532家,占比54.29%;数字生活162家,占比16.53%;数字教育141家,占比14.39%;数字健康64家,占比6.53%;跨境电商45家,占比4.59%;数字产业36家,占比3.67%。

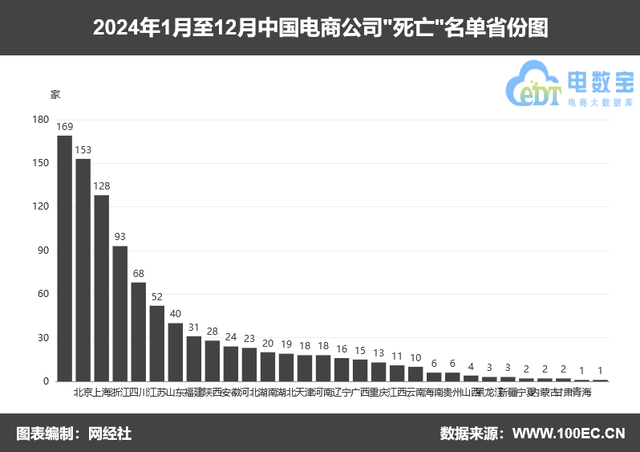

“死亡”公司的省份分布上,排名前十的依次为:广东169家、北京153家、上海128家、浙江93家、四川68家、江苏52家、 山东40家、福建31家、陕西28家、安徽24家。

对此,网经社电子商务研究中数字生活分析师陈礼腾表示,更加统计数据来看,128.4%的同比增幅,既折射出行业泡沫的加速破裂,也暗含着电商市场正在经历"良币驱逐劣币"的蜕变。而数字零售领域占比半壁江山的"阵亡率",暴露出流量红利见顶后同质化竞争的残酷真相;而北京、上海、广东、浙江等城市成为"死亡重灾区",也证着资本与人才高地往往伴随着最惨烈的市场搏杀。