近日,花女士(化名)通过腾讯微保平台购买了一份由中国人民财产保险股份有限公司深圳分公司(简称人保保险)提供的百万医疗险,为自身健康多了一份保障。

据了解,该保险的保障期限为一年,包含重大疾病等保障计划,最高保额可达600万元。保单生效期内,花女士被确诊罹患肺部浸润性腺癌。随后,花女士向人保保险提交了理赔申请,希希望获得保险金以用于治疗疾病,以此缓解家庭经济压力。

然而,人保保险却做出了拒赔决定。理由是,花女士投保前一个月的门诊记录中出现 “肺部阴影”,依据保险单条款,对于被保人在投保时未如实告知的既往疾病等情况,保险公司有权拒赔。

对此,花女士表示不能接受。目前,这起保险理赔纠纷仍处于僵持状态。那么真正的纠纷点到底在哪?

据了解,保险的业务流程普遍包括投保与核保、签订保险合同、保费缴纳、报案与理赔、理赔处理与结案等步骤。

“投保时我按流程认真填报健康告知书,且经人保保险公司审核后才成功投保并按月支付保费。如果不符合条件,为何能顺利投保?”花女士表示。

张女士认为投保期核实是问题的关键。同时,她认为将肺部阴影与肺癌形成关联缺乏合理性,因此认为人保保险决断并不合理合法。

而人保保险坚称服务流程并无不妥之处,花女士没有如实填报健康卡才是问题核心,建议花女士通过法律诉讼流程解决。

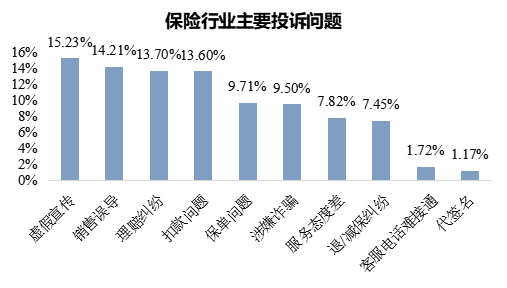

事实上,类似的投保争议事件并非个例。据消费保数据显示,2024 年保险行业相关投诉量达 7903 件,同比暴涨210.65%。

数据源于消费保

其中虚假宣传占比 15.23%、销售误导占比 14.21%、理赔纠纷占比 13.70%,是投诉量最高的三大问题。

数据源于消费保

而消费者权益纠纷较多的保险产品,集中在寿险、年金险以及大病医疗保险等领域。

难道没有理赔成功的案例么?

日前,上海的张女士在女儿满月后为其购买了一份友邦重疾险,张女士如实填报相关资料,并缴纳保费。不幸的是,3 岁的女儿因流感诱发暴发性心肌炎,从确诊到去世仅 3 小时。张女士对照相关条款,认为应获得 50 万元赔偿,可友邦人寿却以不符合严重心肌炎条款为由拒赔。

据张女士称,保险公司在未进行任何专家问询、未收取病例材料的情况下,就退回部分保费拒绝重疾理赔。随后张女士有理有据控诉友邦,这一事件引发了社会各界对相关险种理赔问题的广泛关注。最终友邦保险同意赔付。

当前市场对于购买保险的看法仍未形成共识。部分市民认为保险所保障的低概率事件不会发生在自己身上,购买保险是浪费钱。一些保险销售人员为了业绩,可能存在夸大收益、隐瞒条款等销售误导行为,导致消费者对保险行业产生反感。

但随着保险行业的发展和监管的加强,越来越多的人认识到生活中存在各种风险,如疾病、意外、财产损失等,保险可以在这些风险发生时提供经济补偿,减轻个人和家庭的经济负担。例如,一些人购买重疾险,以防患重大疾病时有足够的资金用于治疗和康复。

还有部分人将保险视为一种理财工具,通过购买具有储蓄或投资功能的保险产品,如年金险、分红险等,实现资产的稳健增值。比如,一些家长为孩子购买教育金保险,为孩子的未来教育储备资金。

业内人士表示,当前保险公司在投保端和理赔端都会进行调查,也基本都嵌入了大数据模型、健康评分和就诊记录等内容,会同步于保险公司,利于保险公司对投保人情况的判断,可能会拒保或延期。

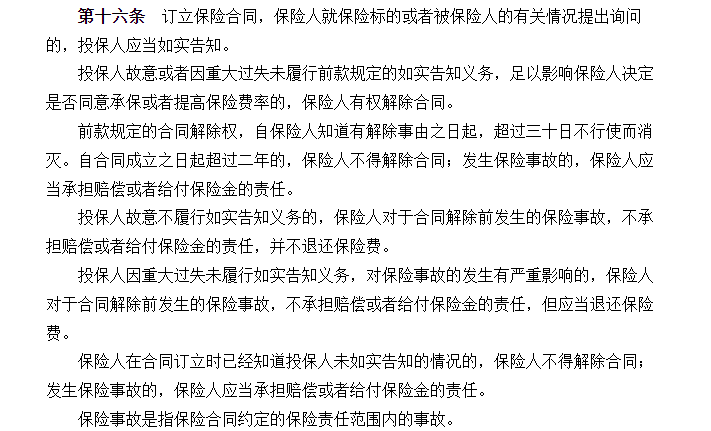

为避免投保端审批出现疏漏,投保人需要如实填报健康告知书等内容,《保险法》第十六条也有规定:投保人有“如实告知义务”,若投保人故意隐瞒事实,不履行如实告知义务,保险公司可以解除保险合同,可以不承担赔偿责任,甚至还可以不退还已交的保费。

同时他也指出,部分保险公司为了吸引更多客户,在投保核保环节呈现出宽松化趋势。一些公司的健康告知仅设置 3 条,相较于以往繁琐细致的健康问询大幅简化。这看似降低了消费者的投保门槛,实则为后续理赔埋下隐患,易产生纠纷。

此外,业内人士还建议消费者,在购买保险时务必仔细阅读保险条款,尤其是免责条款和特别约定部分,确保自己完全理解保险的保障范围和责任免除情;如果在投保前有体检的计划,建议可以等投保成功后再去体检;消费者应根据自身的实际需求和经济状况,合理选择保险产品,避免盲目跟风或超出自身承受能力的购买。