电子发烧友网报道(文/莫婷婷)近期已有近20家模拟芯片企业发布了2024年业绩报告/预告,电子发烧友网整理了包括纳芯微、艾为电子、芯海科技、必易微、赛微微电等在内的18家模拟芯片企业业绩情况。在整理的这18家企业中,10家的业务都实现了净利润的增长。尽管有部分企业还处于亏损状态,但受益于市场需求增长等因素,亏损幅度有所缩小。

图:2024年18家模拟芯片企业业绩/亿元

在整理的18家企业中,艾为电子、上海贝岭、南芯科技营收超过了20亿元,艾为电子的营收将近30亿元,并且实现了翻倍的净利润增长。其中上海贝岭的净利润同比增长达到756%,是增长最明显的企业,营收达到3.96亿元,艾为电子、英集芯的净利润也实现同比增长399.68%、322.73%,分别为2.55亿元、1.24亿元。此外,圣邦股份发布的2024年业绩预告也显示公司净利润约为4.49~5.33亿元,是此次统计中净利润最高的企业。

麦歌恩两月内贡献超七千万,艾为电子出货量创新高超60亿颗各家企业纷纷展示了强劲的增长势头和市场竞争力,例如纳芯微收购的麦歌恩在短短11月、12月的两月时间内贡献超七千万,艾为电子出货量创新高超60亿颗,芯海科技BMS营收暴涨319.56%,必易微DC-DC产品销量激增200.72%。

纳芯微2024年营业收入达到19.6亿元,同比增长49.53%,且从一季度营收 3.6亿元到四季度营收5.9亿元,单季度营业收入逐季递增。麦歌恩于2024年11月-12月期间被纳入公司合并报表范围,两个月内贡献了7318.72 万元。

但纳芯微出现增收不增利的情况,2023年净利润亏损3.05亿元,2024年的亏损达到了4.03亿元。纳芯微提到三大方面,一是市场竞争加剧的影响,公司产品售价承压,毛利率较上年同期有所下降;二是销售费用、管理费用和研发费用增加;三是对预计存在较大可能发生减值损失的资产计提了减值准备。

艾为电子实现营业收入29.33亿元,较上年同期增长15.88%;实现归属于母公司所有者的净利润2.55亿元,较上年同期增长399.68%。2024年出货量创历史新高,产品出货量超60亿颗,助力营业收入稳步增长。

芯海科技的模拟信号链芯片在2024年营收为1.81亿元,同比增长高达137.11%。芯片销售量同比增加了53.98%,总销售量达到1.2亿颗。这一显著增长主要得益于BMS(电池管理系统)产品的全年销售额增长了319.56%。其中,单节BMS保持了稳定的出货量,而2-5节BMS在大客户中实现了大规模的上量突破,适用于无人机、笔记本电脑、电动工具 等领域。值得期待的是,芯海科技的首款车规级BMS AFE芯片即将发布。截至2024年,芯海科技的BMS系列产品累计出货量已超过10,000万颗。

图:芯海在2025慕尼黑上海电子展示的BMS产品

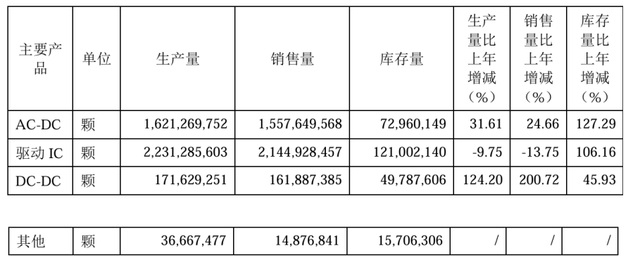

必易微的产品线已经从电源管理产品线扩充至AC-DC、DC-DC、驱动IC等,并拓展了放大器、传感器、隔离与接口等信号链芯片及微控制器等产品。

必易微的AC-DC、DC-DC、驱动IC三大类产品中,AC-DC和驱动IC仍然是公司占比最高的两类产品,AC-DC产品销售量同比增长24.66%,达到1,557,649,568颗,贡献了3.5亿元营收。驱动IC销售出2,144,928,457颗,销售量有所下降,下降了13.75%,贡献了3.05亿元营收。DC-DC在2024年销售161,887,385颗,同比增长200.72%,是增长最为快速的产品,贡献了2709万元营收。

图:必易微2024年主要产品销量情况

但芯海科技与必易微一样,未实现盈利,归母净利润为-1.71亿元,剔除股份支付的影响后,较上年同期亏损缩窄9169.48万元。亏损主要由于股份支付费用较高(研发费用剔除股份支付后同比增长8.01%)。芯海科技研发投入了2.8亿元,占总营收41.22%。

高精度、高功率等高性能产品需求上涨随着物联网、智能设备的应用和普及,电子整机产品性能大幅提升和不断创新,整个电源和电池管理系统呈现出需求多样化、应用细分化的特点。赛微微电认为新一代电源和电池管理芯片技术朝向高精度、低功耗、微型化、智能化方向发展。

赛微微电也在朝着这些趋势投入研发,例如在高精度方面,推出自主研发的“FastCali”电池电量算法,使得电池计量芯片提供高精度的电池状态检测;在智能化方面,与终端客户共同研发相关智能化的电源管理芯片。在电池安全和 管理芯片领域,赛微微电已经提供了从基本的保护到智能化的平台方案。

艾为电子重点布局高性能数模混合、电源管理、信号链等三大主营产品,并且设计、算法、应用、工艺全链条发展等多方面打下竞争优势,现已布局30余种工艺,累计发布产品1,400余款,产品子类达到42类。

高性能数模混合信号芯片业务在2024年实现13.9亿元的营收,同比上涨10.93%。其中首款数字中功率功放产品在行业头部客户实现量产,车规T-BOX的音频功放 芯片/车规4*80W音频功放芯片通过AEC-Q100认证并开始出货。与此同时还发布了行业首款Boost升压构架并支持硅负极电池供电的Haptic、首款车规级LINRGB氛围灯驱动SOC芯片、首款车规级音乐律动MCU等产品,不断打开新市场。

2024年,必易微推出多款交错式PFC、LLC新品,并且推进高功率段快充(最高240W)及大功率电源(最高3000W)。在 LED驱动方面,公司凭借“PFC+LLC/LED驱动”的高性能国产方案,在大功率LED照明行业成为主流玩家,最高量产产品功率可达2000W;此外,必易微推出高精度深度调光的 QR Buck LED 背光驱动芯片等新产品,带动该品类收入同比增长411%。

AI需求成为关注点从艾为电子、芯海科技、必易微、赛微微电等企业的财报看到,他们均受益于市场需求的增长,特别是在高性能数模混合信号、电源管理、信号链等领域。这些企业不仅在传统业务领域取得了显著增长,还积极布局AI技术,以应对新兴的市场需求和技术挑战。

更多新的AI端侧应用场景需求的增长带动了艾为电子的营收。在2024年已有多款产品应用于相关AR/AI眼镜中。艾为电子在投资者交流活动中提到包括艾为高性能音频解决方案、艾为灯语产品、系统且完备的Haptic触觉反馈解决方案、高性能数模混合芯片、电源管理,信号链等IC产品,能够支持不同形态的AR/AI设备,可以全方位覆盖客户的AR/AI产品需求。

面对AI大模型带来的终端智能化需求,芯海科技观察到企业的业务部署场景和数据产生正在向端侧、边缘侧“迁移”。因此公司针对边缘计算及服务器市场的轻量级edge BMC管理芯片,已经上市并开始导入客户端。

各类新型AI智能终端的快速发展,催生了万亿级芯片增量市场,芯片功能 从“通用化”转向“场景定制化”。芯海科技在投资者交流平台中提到,公司将加大AI技术方面投入,结合ADC、MCU双平台优势,围绕通信与计算机、机 器人、工业高精度测量和汽车等方向布局。

必易微2024年营收达到6.88亿元,同比增长18.98%。净利润亏损1717.09万元,但亏损幅度有所缩小。易微营收增长得益于中大功率新产品的推出以及AI端侧应用带来的机会。2024年,AI技术不断革新,大模型、人机交互、机器人视觉等领域的发展带动了端侧应用场景的落地,AI眼镜、AI玩具等新新型消费电子需求的发展带动快充、服务器/数据中心电源市场增长,必易微受益于此次市场增长。

必易微推出了AI MCU,“AI+变频控制”单芯片解决方案使用“CPU+NPU”双核,支持浮点、定点精度及DNN/CNN模型。“AI+变频控制”单芯片解决方案,应用场景为空调、冰箱、洗衣机等。

从应用领域来看,必易微在家用电器和快充市场,分别实现了超过44%和41%的收入增长,其中快充收入超过1亿元,并在国际知名头部品牌的AI&AR眼镜等应用上树立了行业标杆。

尽管必易微在2024年面临净利润亏损1717.09万元的局面,但其多个产品线技术实现了显著突破,为未来发展奠定了坚实基础。随着AI端侧应用市场的持续扩展,以及公司不断推出的新产品和技术,必易微未来前景可期。

机器人市场潜力巨大,纳芯微、芯海科技、富满微加速布局纳芯微的主要产品线包括传感器产品、信号链产品、电源管理产品。从下游应用的收入结构来看,汽车电子领域收入占比为36.88%,泛能源领域收入占比为49.49%,消费电子领域的营收占比为13.63%。

纳芯微认为,人形机器人产业迎来了爆发式增长的黄金时期,传感器也将迎来技术升级与市场扩容的双重发展机遇。在收购麦歌恩之后,纳芯微丰富了传感器产品线,新增了工业编码器、开关与锁存器、线性位置传感器等多种磁传感器产品。

2024年,纳芯微开发并流片了第一代基于电涡流技术的双码道游标绝对值、高速、高精度工业编码器芯片,可广泛应用于机器人关节运动控制、高精度工业伺服控制等领域。

面对人形机器人新兴市场,芯海科技围绕电子皮肤、六维力传感器等关键应用,已与相关客户展开探索与合作。未来高精度ADC、MCU、触觉反馈芯片、传感器调理芯片、压力触控芯片等产品进一步打开新市场。

富满微表示公司的锂电池管理芯片也能应用于人形机器人、机器狗及移动的AI宠物 等新兴应用。接下来将扩大大家电变频电机控制芯片市占,进军机器人关节马达控制;充分发挥MCU+及BMS+优势,把握机器人、AI新兴领域市场机会。

小结2024年,模拟芯片企业在机器人等新兴市场需求增长与AI技术爆发的背景下,开辟了新的增长曲线。多家模拟芯片企业凭借技术创新与产品升级,出货量创下新高。预期随着AI算力需求向边缘侧延伸,模拟芯片的市场空间将进一步扩大。头部企业通过加大研发投入、拓展车规级、机器人及AI专用产品线,有望在万亿级芯片增量市场中占据先机,持续引领行业增长。