天津楼市中,多了一批NPC,即游戏中的“背景板”。

他们成为了新房市场的“陪跑员”。

一季度在售的298个新盘中,成交量在20套以下的楼盘竟然接近4成!

原因就在于楼市的分化越来越明显。

二代与三住宅之间形成了一道“马里亚纳海沟”,壁垒加剧。

导致冷暖互不相同。

一边是三代产品叫好又叫座,另一边是二代产品降价失灵,滞销严重。

去年,天津楼市三代产品的市场占比仅35%,却占据了65%的成交份额。

市占率与成交占比倒挂了!

今年,又突破了!

根据365市场研究机构数据显示,2025年一季度三代产品的市场占比已提升至约41%。

成交份额更是高歌猛进。

一季度新房成交TOP100中,三代产品的成交份额已占到74%,比去年又提高了8%。

之前我们就说过,三代产品占比超20%,对二代产品的挤压就已形成。

一旦占比达到30%,价格体系会被重置。

很明显,现在的新产品就像螺栓一样,越拧越紧。

从小股力量,到势均力敌,再到全面碾压,也仅仅用了4年的时间。

现在的局面就是,三代产品统治成交头部,大多数楼盘已经沦为NPC!

这会造成两个结果。

第一,产品内卷加剧。

楼市的“多米诺”效应进一步升级。

效应起点由高端盘发起,再蔓延到3万+的新盘,之后是2万+的新盘。

现在1万+的刚需都开始抄3万+的改善了。

后续,新地块一定是要做新产品的,低地价、低总价、高品质将达到巅峰。

第二,二代产品降价失灵。

当产品换代到达临界值的时候,二代产品就要开始“掀桌子”了。

以价换量,加速跑路。

毕竟,三代住宅产品好、价格优,二代没有产品力的“优势”。

三十六计走为上计,谁跑得快伤害就越少。

余下的,只能在市场甘当NPC,陪跑楼市。

未来一段时间,市场成交主要集中在三代产品身上,直至更迭完成。

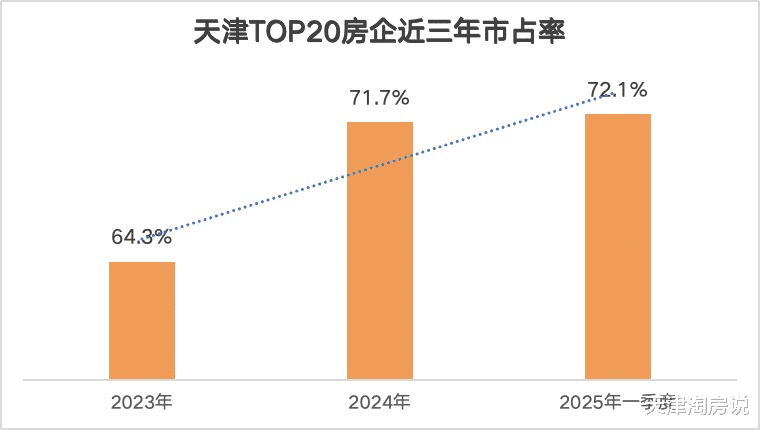

市场集中度不仅体现在新房成交上,还体现在房企身上。

今年一季度成交TOP10房企的市占率高达49.4%,比2023年高出了10%。

市面上有一半的新盘都是他们建造的。

TOP20的房企市占率更是达到了72.1%,几乎包圆整个天津楼市。

大浪淘沙之后,剩下的房企都是市场中的“长期玩家”。

资金强,能深耕,小房企基本没有上桌的机会。

一段时间内,“房票”都会掌握在他们手里。

不同的房企,采用不同的策略,大致分为两种:

扎堆优质地段

南开可口可乐地块,吸引了保利、金茂、中海三家房企竞拍;

和平山东路地块,4家房企参与竞拍;

河西陈塘W5地块,5家房企争抢。

今年房企在河东腹地扎堆,北辰南仓大品牌房企也开始进驻……

这些都说明房企对优质地段是有预期,有需求的。

不过,比较考验房企的资金实力。

区域集中深耕

中海深耕新梅江、绿城深耕空港、金地深耕西青、武清城投深耕武清、宜禾深耕生态城……

房企需要花费大量的开发周期,要么自己“造城”,要么等来城市红利。

客观说,有一些小而美的房企就是靠深耕发家的。

比如河南的金沙,已经成为三线城市的行业之光。

集中度恰恰反映了楼市中“马太效应”的强化。

前些年是区域和品牌的分化,现在又迎来了产品分化,这还只是一季度没有挂上档,指数就已经飙升。

二季度开始,行情才能见真章,集中度会进一步体现。

买房人的选房思路越来越清晰。

优质地段、品牌房企、三代产品……做好这三件事,基本上就能避坑了。

主要是建得太少了,下半年再建500楼盘

赞[点赞]继续炒[呲牙笑]

夸夸其谈

成交量少是因为建的太少了,你就十斤橘子都卖出去成交量也就十斤,你要是有十万斤橘子那成交量肯定比十斤多吧?

NFC和NMC路过围观[点赞][点赞][点赞]