2024年全球车载显示面板总出货量达2.32亿片,同比增长6.2%。

根据Omdia车载显示情报服务的数据显示,2024年全球车载显示面板总出货量达2.32亿片,同比增长6.2%。其中前装市场出货量达2.02亿片,同比增长9.5%,表明产业链资源正向前装市场加速倾斜。

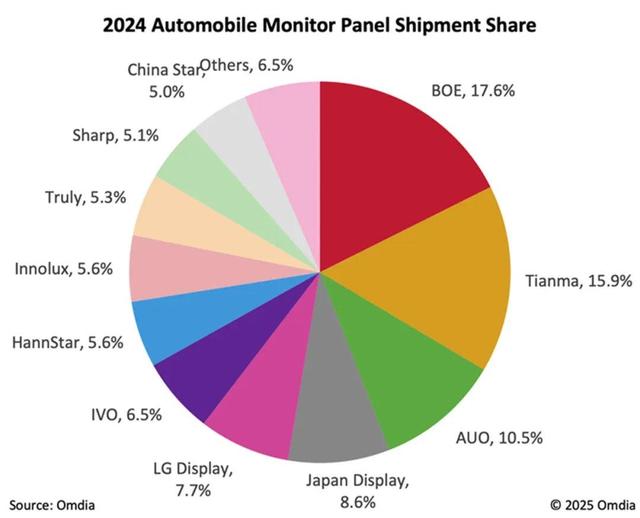

当前车载市场出货呈现明显的梯队分化特征:头部企业依托技术储备与规模效应巩固优势地位,中国大陆厂商受益于本土产业政策支持与市场需求扩张实现快速增长,而部分企业则因战略调整或运营挑战导致市场份额收缩。前五大厂商(京东方、天马微电子、友达光电、Japan Display、LG Display)合计市占率达60%,行业集中度持续提升。

从出货量排名看,中国大陆面板厂商表现较为突出:

京东方(BOE)出货量达4090万片,市占率18%,同比增长16%,同时BOE 2024年前装市场出货大幅增长,同比增长21%,以14%份额跃居第二。得益于中国汽车的需求,BOE LTPS LCD中控屏和抬头显示(HUD)出货成长显著。

天马(Tianma)出货量3690万片,市占率16%,在前五大厂商中增速最快,同比大幅增长25%。持续深耕车载前装市场,2024年以18%的份额保持前装市场首位,天马的优势源于长期客户积累,借助中国新能源汽车的爆发,其LTPS LCD产品通过深化与新能源车企合作实现高速增长。

龙腾光电(IVO)2024年车载显示出货表现亮眼,同比增长20%,整体市场排名跃升第六。龙腾光电通过成本优势切入走量车型,并借助流媒体后视镜需求的增长迅速扩大市场份额。

信利光电(Truly)稳步增长,同比涨幅4%,以6%份额进入前装市场前六。凭借小世代线的灵活性,信利稳定维持其在小尺寸出货的优势。

华星光电(CSOT)成长迅速,同比增幅125%,一方面,其原有的中国新能源汽车客户需求增长,另一方面,华星开始向车载产品释放a-Si LCD产能,进一步向中低端市场渗透。

此外,惠科(HKC)业务重心转向前装市场,产品结构进一步优化。和辉光电(Everdisplay)依托本土新能源汽车市场需求,正式进军车载AMOLED领域。

如果通盘来看全球车载显示面板市场,友达光电(AUO)以2440万片出货量排名第三,市占率10.5%,同比增长5%;日本显示器公司(JDI)位列第四,市占率8.6%,但受行业竞争与结构性挑战影响,出货量同比下降13%;LG Display排名第五,出货量1798万片,市占率7.7%,同比增长8%。

Omdia认为,此轮全球车载显示面板市场的增长主要受智能座舱显示需求旺盛驱动:中国市场表现尤为突出,抬头显示(HUD)、副驾显示屏、流媒体后视镜等应用呈现快速发展态势。此外,新能源汽车(NEV)渗透率持续提升,叠加政府推动本土供应链发展的政策支持,进一步助推市场增长。

Omdia显示研究资深首席分析师吴宥緗 (Stacy Wu) 指出:“当前行业格局持续演变,中小型面板厂面临严峻挑战,部分产线已停产或转型。例如,JDI近期宣布关闭鸟取与茂原工厂,表明行业正加速向高效率和成本竞争力更强的高产能制造模式转型。未来,车载显示用LCD产能将进一步向先进产线集中,尤其是中国境内的第6代LTPS和第8代a-Si/Oxide产线,这将显著提升生产效率。在全球供应链格局深度调整背景下,整车厂与一级供应商正加速优化本地供应链体系,以提升竞争力并更好地适应产业趋势。”

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

想要获取半导体产业的前沿洞见、技术速递、趋势解析,关注我们!