本文旨在通过一个保险纠纷事件,梳理一下大家日常生活中可能存在的保险盲区,而非很多网友说的“给保险公司洗白”等言论。

首先简单阐述一下这个事件的全貌。

复旦研究生鲁某,因为有两次去尼泊尔登山的经验,因此计划在2024年去尼泊尔走EBC线,2月6日开始进入EBC线,2月11日返程路上晕倒,被驴友发现并带回了酒店。2月12日夜到2月13日凌晨,鲁某在酒店病情突然严重。

驴友通过鲁某告知的情况联系了其父和保险公司,结果发现鲁某在某保险平台投保的美亚保险公司的保险,不承保尼泊尔发生的风险。

其父希望保险公司帮忙联系尼泊尔的直升机救援公司,协助将其孩子鲁某转运到尼泊尔首都加德满都救援,费用自负。

保险公司联系尼泊尔当地直升机公司之后,直升机公司联系鲁某父亲要求先付钱才能救援。注意,是尼泊尔的直升机公司,人家要求用美元支付,并且当时国内各银行还处于春节放假期间。

各种折腾下,2月13日下午16时29分,直升机终于起飞,但当抵达鲁某所在的地域时,因为大雾无法降落,只能折返。

2月14日0点30分鲁某去世,15日直升机将鲁某遗体转运走。

随后鲁某父亲认为保险公司没有在投保时候提示“不承保尼泊尔”而要求保险公司承担责任,并在网上发文进行公开指责。

经过查询,尼泊尔EBC环线是一条以珠峰南坡大本营为目标,沿途可以看很多高峰的高海拔徒步线。也就是说,EBC环线不是以登顶珠峰为目标,相当于徒步穿越群山峡谷。

网上可以查询到该线路主要景点的海拔从2500米到5483米,平均都在4000多米左右,而珠峰南坡大本营海拔5364米。

上图可知,EBC路线最大的风险不是地质风险,而是海拔高度风险,要知道我国高原明珠拉萨市的海拔在3650米,和上图的景点比起来就是小兄弟一样。

再说回保险。

鲁某的保险是通过X付宝旗下的保险销售平台投保的,按照其父所说,该平台没有标明美亚这款保险“不承保尼泊尔”。

这里的保险相关知识点有这些:

保险作为一个商品,保户获取的方式一般来说就三种:保险业务员,直接联系保险公司,还有专门的保险投保平台自主投保。正如世间万事万物都没有完美的那样,三种投保方式也各有优缺点。

保险业务员最大的缺点就是忽悠,优点在于遇到一个负责的业务员,自己能省心很多。

直接联系保险公司基本上只存在于理论中,百分百都会被分配一个业务员来负责,细细一想还不如忽悠的业务员,毕竟直接联系保险无就是网络和电话沟通,对面是20岁姑娘还是40岁阿姨,谁知道?

而自主投保表面看是摆脱了业务员的忽悠,实际上又进了销售平台的忽悠。

业务员忽悠你至少还有理由说是“忽悠、没给我说”,但是销售平台忽悠那是真没什么底线的。

把优点用最显眼的方式显示给你,而限制和约束的条款则用小字,灰白字,或者需要跳转网页才能看到。

最坑的是,这些都还符合监管的“已经展现告知给了投保人”的一些规定。顾名思义就是,我给你展现了,至于你没有看到那是你自己的事,平台无责保险公司无责。

投保人要找平台扯皮,那更好说了,理赔可以,但要扯皮那就是“一切以合同实际为准”,合同是投保人和保险公司签订,不管平台的事……

气也只能气着。

很明显,鲁某父亲只能在网上申讨保险公司,大概是在保险销售平台这边碰了一鼻子灰。

关于美亚保险。这家公司不怎么出名,但是这家公司是一家外资保险公司,国内销售的主要是意外险、旅游险。

一般来说出境旅游的朋友,我推荐美亚的时候还是比较多。

不过很显然,美亚这次属于做了好事反而惹了一身骚。

不属于自己承保的保险责任,还帮着联系救援公司,结果反过头来被帮助的人一顿声讨,目测美亚保险以后遇到同样的情况是不会在帮助客户了。

毕竟保20天才356块保费的旅游险,换来的名誉损失得加好几个“0”都不够。

关于旅游险。旅游险因为便宜,所以很多人投保时候就非常的随意,但作为一个投保量很大的细分险种,这个险种里面的门道也很多。

比如本案中的“飞机救援”“医疗转运”,在国际旅游险里面就非常常见。国外和国内不同,国外遇紧急情况,大家都是待宰的羊,分分钟都是钱铺路。

甚至有的旅游险还有“绑架安抚金”赔偿,可见保险公司对国外了解程度远比普通人知道更多。

尼泊尔的直升机公司要求就是美元到账立马起飞,国内网民分分钟表示理解;但是若是国内的救援公司这样说,国内网民立马开骂。

其次,旅游险不保高风险运动。

保险公司对“高风险”这三个字很敏感,所以旅游险都会特别约定高风险的范围有那些,只要不是高风险名单内的,旅游险可以管。

但参加高风险发生事故,保险公司是不管的,鲁某所投保的旅游险,“高风险”定义条款见下图。

大家慢慢看,都能看懂。

如果要参加高风险运动,那么就要投保专业的“高风险运动保险”,这种保险的保费一般都是千元起步。

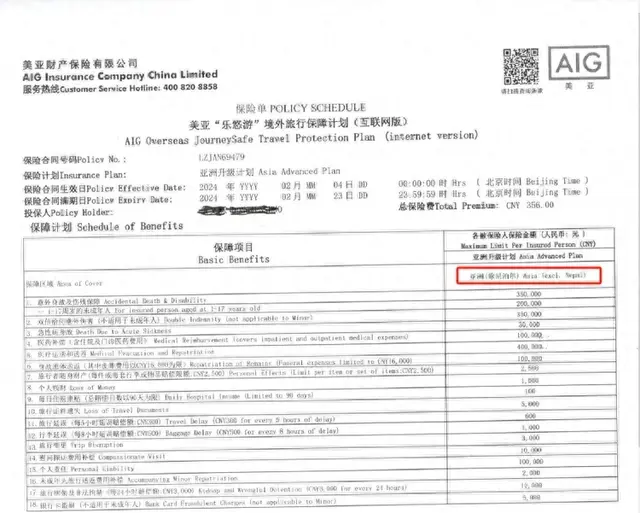

买到不适合自己的旅游险怎么办?根据网络上来说:鲁某2月3日上了飞机才收到保险电子文档。

而从保险单截图可以看到,鲁某的保险是2月4日生效,到2月23日结束,也就是说鲁某是匆忙间投保的保险。

这里说一个知识点,旅游保险可以指定生效日,最好是提前投保,那天出门那天生效,只要踏出家门那一刻,旅游保险的保障就生效了,即使去机场的路上遇到了交通事故受伤,旅游保险都能管。

鲁某这个2月3日坐飞机,保险2月4日生效,显然在2月4日0点之前发生的任何风险都是和保险公司无关的。

另外,保险公司一但承保,会在两个小时内发送保险合同电子文档到投保时候的电子邮箱里面。因为短信可能会出现没信号没电停机甚至移动公司端口堵塞等其他原因。

另外,鲁某如果在下飞机之后发现了保险合同不承保尼泊尔,也可以第一时间拨打现有保单上面的保险公司电话或者联系投保平台进行退保,尽量减少损失,同时投保一份能承保尼泊尔的保险。

有的保险是可以当天投保当天生效的。

出门在外,安全是第一重要的,而要保证自己安全那么细心很有必要。

鲁某这种临出发了才买保险,不说注定出事,但也说明其旅游之前很多功课没有做到位,而自己则为自己的不细心拿生命买了单。

对于保险公司、保险销售平台而言,无非就是损失名声,对鲁某来说损失的是生命,他的父母失去了孩子……