"医疗险行业内不成文的规矩是,得过重大疾病的不保,对既往症一概不赔。"

这两天出来个“搅局”的,别家拒绝的亚健康客户它都接受,0免赔、不用健康告知,外购药全面放开报销、一般既往症可赔的中高端医疗险。

这些确实吸引眼球,但是它的实际情况到底是怎么样的?适合自己吗?别急,凡事要理性面对,先看完这篇测评文章再做决定。

最近这款刷屏爆火的中高端医疗险全名是——众民保•中高端医疗险。

先科普一下平时我们手机经常能刷到的某某“百万医疗险”和 “中高端医疗险”的区别。

百万医疗险属于基础的医疗险,它和中端医疗险的区别主要有三点:

1、常规的百万医疗险不能报销所有院外药,报销有清单限制;真正的中端医疗险没有清单限制。

2、百万医疗险通常不能报销VIP部、特需部、国际部就医费用;中端医疗险可以。

3、百万医疗险通常不能报销门诊,中端医疗险是可选项。

这三点区别在看小毛小病时都差不多,在看重大疾病时,能采取的诊疗方法、用药范围、仪器设备会有较大区别,中端医疗险受DRG的限制更少。

PS:中端医疗险和高端医疗险的区别主要在于地域限制(前者多限大陆;后者扩展境内外或全球),以及高端医疗险在绿通服务和私立医院方面保障更周全。

接下来从“干货提炼”、“保费情况”、“增值服务”、“优缺点总结”、“常见问题答疑”,5个方面来提炼这款产品的核心内容:

一、干货提炼

1、未成年人不能投保(据说面对未成年人的产品在开发中,可以持续关注)

投保年龄18-80岁,指的是首次投保年龄,如果80岁之内投保,可续保至105岁。

2、没有职业限制,特种职业、高危职业人群也可保可赔

3、免健告,意思是带病也可以投保,除了五类严重既往症以及投保前意外事故之外,其他一般既往症还能纳入到理赔范围(这点是其他产品没有的亮点),下图是部分举例:

PS:保司在2025年02月24日-03月02日限时放开所有“医疗风控”。如果之前投保众民保未通过,可在该时间段重新投保,至于什么是保司的“风控”,答疑处有解释。

4、下图中的五类重大既往症及投保前发生的意外事故不在理赔范围(合计6项),除此之外都能赔付。

PS:即有下列重大既往症的仍然可以投保,只针对具体单项病症除外,其余可赔。

例如,投保前患有甲状腺癌,投保后罹患肠癌,则肠癌可以赔付。

5、保险责任中最主要的三项:“一般医疗及外购药械费用医疗保险金”、“重大疾病医疗及外购药械费用医疗保险金”、“特定药品费用医疗保险金”见下图:

其中一般医疗300万保额和重大疾病300万保额不是共用保额,是分开的各300万,合计600万保额。

(1)一般医疗方面

0免赔,2万元以下赔付50%,2万以上赔付100%。

举例1:假设一次住院共花费8000元,社保医保报销3000元,剩余5000元可以报销2500元(普通的百万医疗险通常有1万免赔额,5000元需要全部自费)。

(2)重大疾病医疗方面

一旦查出来属于重大疾病,则0免赔,并且可以扩展特需部、国际部、VIP部。

注意:特需部、国际部、VIP部这些部门如果医院支持刷社保卡,则需要刷卡就医,否则会有罚则,如果医院本身不支持刷社保卡,则全部由保险公司赔付。

(3)关于外购药

这款产品一大亮点是全面放开外购药的报销,但是有人发现既然外购药不限清单,为何还有156种的院外特药清单?第157种院外特药是不是不能报销?

对于这一问题我们询问了保司相关人员,得到的答复是,如果不在156种清单内的,走普通外购药事后报销流程,即156种院外特药清单内的药可以享受“直付”(不需要客户垫付,事先审批之后由保司直接付钱给医院),其余的走正常的事后报销流程。

即通过与保司核实,该款产品确实做到了“全面放开外购药”。

具体沟通截图如下(附合同条款):

(4)其他方面

额外给予1万元重大疾病康复医疗费用(普通百万医疗不含“康复”理赔责任)。

额外扩展102家民营医疗机构和9家质子重离子医院。

从列表显示金额来看,有社保版本的保费与普通的百万医疗险保费比较相差不多,尤其是60岁以下更加接近,即花差不多的钱可以买到一款带病投保的中高端医疗险,并且承保一般既往症。

PS:多人投保享受折扣优惠——2人9.5折,3人9折,4人8.5折,5人8折。

三、增值服务一共赠送四大类,合计16项增值服务,覆盖就诊前、就诊中和就诊后各类实用体验(见下图),使用率高的如医疗垫付服务、门诊及住院陪诊服务、住院护工服务、用药前基因检测服务、体检服务等。

缺点:

1、只有确诊重大疾病才开放特需部、国际部、VIP部,其他中端医疗险对此没有限制。

2、此款为不保证续保产品,稳定性有待市场检验。但是众安的基本盘足够大,众民保系列客户已超50万,并且在过往历史中未出现理赔之后不续保的情况。

3、无医保部分的费用相对其他中端医疗险来说较贵,可以理解的是它把体况欠佳的人纳入到承保范围,提高保费是符合逻辑的。

4、不含普通门诊费用的理赔责任。

优点:

1、无需健告,接受带病投保且无职业限制(三高、癌症史、糖尿病、年纪大等都可投保)。

2、首次投保放宽到80周岁(其他中端医疗首次投保年龄多限制在60-70周岁)。

3、真正全面放开外购药,其中重大疾病特药支持直付服务。

4、0免赔,无论自费多少钱均可得到理赔服务,体验感好。

五、常见问题答疑1、什么是保司“风控”?

被风控了是什么样子,见下图:

“被风控了”是指保险公司通过自身的风险控制系统(简称“风控”)对投保人进行风险评估后,认为其存在较高风险,从而暂时或永久限制投保(例如直接拒保、要求额外核保、限制保额等)。这是保险公司防范欺诈、控制赔付率的重要手段。

保险公司风控系统通常基于大数据分析,结合投保人的健康、职业、消费习惯、历史投保记录、地域等信息,通过算法模型判断风险等级。

以下是几种典型“被风控”的情况及对应的“行话”解释:

1).医疗方面触发风控

例子:

投保人在体检报告、医保记录或线上问诊中留下过**高血压、糖尿病、结节**等疾病记录,风控系统可能直接拦截投保,提示“**健康告知不通过**”或“**暂不支持投保**”。

行话解读:

“您的健康状况不符合当前产品的风控规则”(潜台词:系统判定你的疾病未来理赔概率高)。

2).年龄或职业风险

例子:

60岁以上人群投保高保额医疗险时,可能被提示“**年龄超限,无法投保**”;从事高危职业(如矿工、高空作业)可能直接被风控拦截。

行话解读:

“该产品暂不支持您所在职业类别投保”(潜台词:职业风险超出保险公司承受范围)。

3).高频投保或保额过高

例子:

短期内密集投保多份医疗险(例如1个月内连续投保3家公司的百万医疗险),或累计保额过高(如超过500万),可能触发风控提示“**存在投机风险,暂不能投保**”。

行话解读:

“您的投保行为存在异常”(潜台词:怀疑骗保或过度投保)。

4).地域或生活习惯风险

例子:

居住在特定疾病高发地区(如某些癌症高发区),或消费记录显示长期大量吸烟、酗酒(如频繁购买烟草、酒精),可能被风控标记。

行话解读:

“根据风控规则,暂无法为您提供保障”(潜台词:地域或生活习惯风险被系统抓取)。

5).财务异常或信用问题

例子:

投保人近期有频繁借贷、征信不良记录,或收入与保额严重不匹配(如月薪5000元却投保年缴10万元的高端医疗险),可能被风控拦截。

行话解读:

“您的财务情况与产品要求不匹配”(潜台词:怀疑投保动机或支付能力)。

6).家族病史关联风险

例子:

直系亲属有遗传病史(如乳腺癌、阿尔茨海默症等),投保时填写了相关信息,可能触发风控要求进一步体检。

行话解读:

“需要补充提供基因检测报告”(潜台词:家族病史增加了未来理赔风险)。

被风控后如何处理?

(1)补充资料:提交更详细的体检报告、收入证明等,尝试人工核保。

(2)更换产品:选择风控规则更宽松的产品(如防癌险、普惠型医疗险)。

(3)等待期后重试:改善健康状况或生活习惯,过段时间再尝试投保。

(4)申诉:联系保险公司说明情况,提供证据证明风险可控。

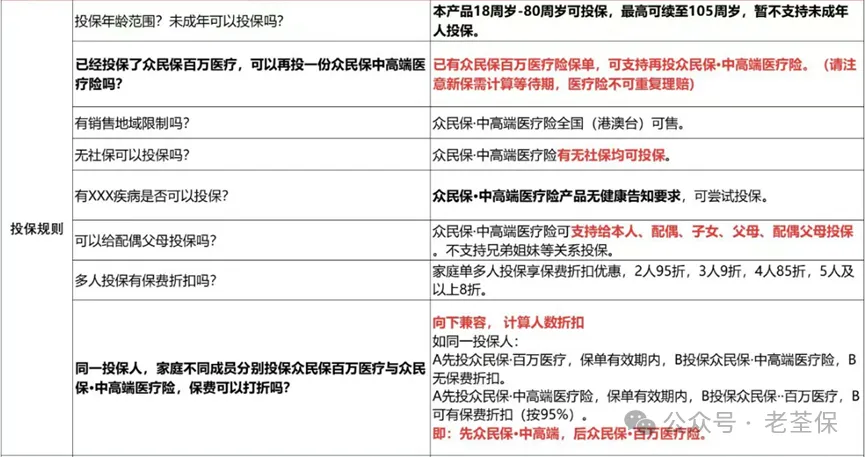

2、投保规则方面

3、续保及风控方面

4、赔付相关问题

5、产品责任和增值服务方面

还有其他文中未提到的问题,可以后台留言咨询,这款投保和理赔相对友好的中高端医疗险是否真的适合你,相信看完后我们都会有自己的答案!

关注我,多一点安全感!

清华大学出版社发行的《理财那些事儿》,是作者老荃为老百姓写的理财科普书籍。

用讲故事方式,更纯粹、更通俗、更系统、更本质、更实用地普及“理财知识”,真正让老百姓能看得懂、看得全、看得透、用得着、活得好。