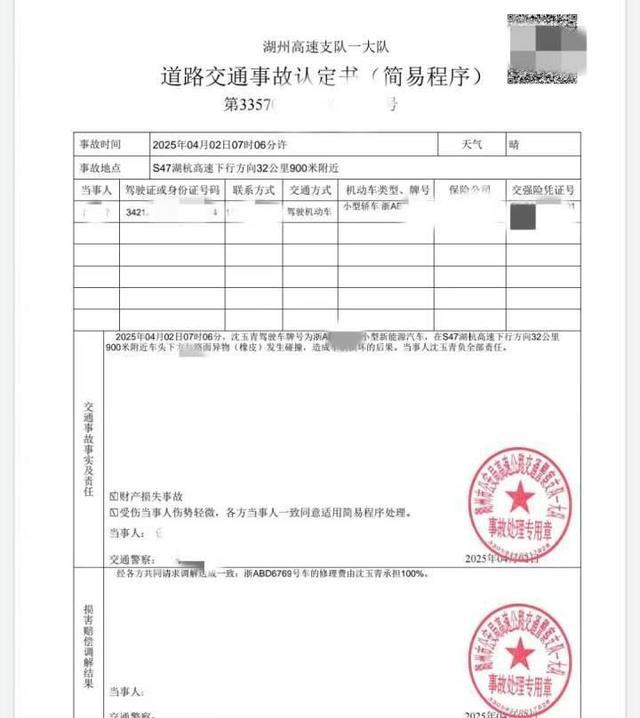

近些年来,保险已经成为人们生活中不可或缺的一。尤其是对于以网约车为生的司机们,他们面临着高风险的驾驶环境,理应在保障自身及乘客安全的同时,防范潜在的财务风险。可正当保险的需要却被市场上日益增加的虚假保险所淹没,像是一场无形的暗流,悄然改变着人们对保险的认知和信任。最近,一位名叫沈先生的网约车司机的故事就揭示了这个隐秘世界的真实面貌。沈先生因一场事故不仅没能获得理应得到的保障,反而陷入了越来越深的经济困境,这让我们不得不深思:在这个号称“保险无处不在”的时代,什么才是真正的保障?

沈先生的遭遇并非个例。在与乘客安全行程的背后,是数不清的网约车司机在暗流中挣扎。他们信任业务员,信任那些听上去无比可靠的保险产品,却没料到有朝一日会因一次小事故陷入“保险”骗局的泥沼。沈先生与一名自称为“保险公司”业务员的人通过微信洽谈,购买了高达上万元的商业保险。当他踏上申请理赔的道路时,却发现这份“保险”不过是虚幻的承诺,真实的赔偿难以实现。事故发生后,他只得自己承担高达八千余元的修车费用,而对方却仅愿理赔1000元,这样的结果让他欲哭无泪。正如他所述:“当时天真的以为买了保险就可以高枕无忧,没想到却是个陷阱。”

这种情况在目前的保险市场中并不罕见。许多消费者因缺乏专业知识和经验而容易被误导,买下虚假保险。尤其是在交通事故频发的情况下,这类虚假保险的投诉逐年增多,成为了一个不容忽视的热点问题。根据全国消协组织的数据显示,2024年的投诉数据中,车辆统筹服务的投诉量显著上升,已形成新的消费陷阱。不禁令人困惑:虚假保险泛滥的原因到底是什么?又有哪些消费者保护的缺失在此过程中暴露无遗?

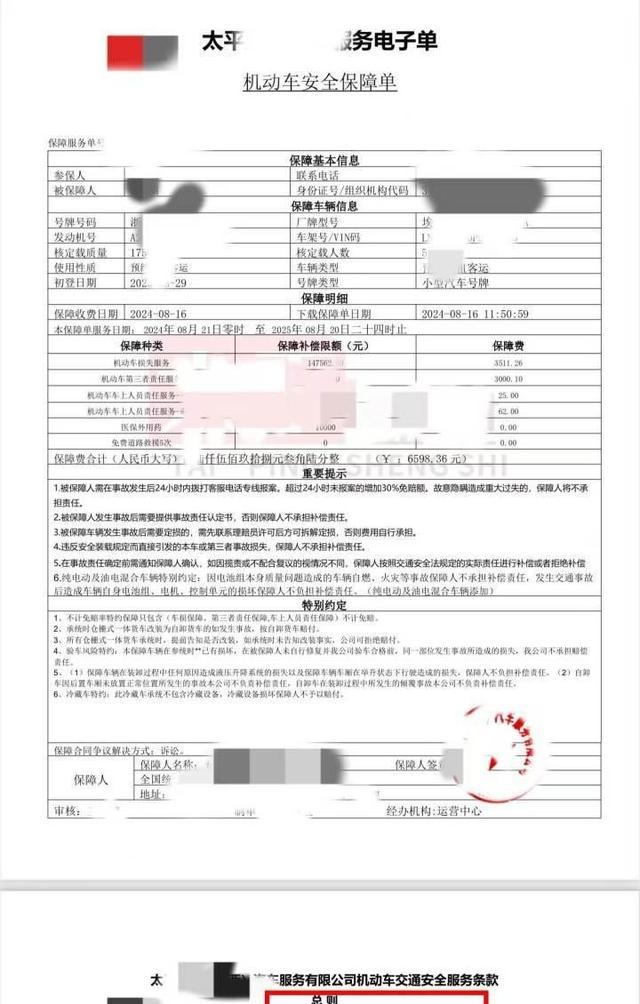

在对沈先生及其他类似案例的分析中,我们能看到一种市场乱象,根源在于对“保险”这一概念的模糊不清。在这些虚假保险的推广过程中,某些车辆统筹公司以低价兜售的方式吸引消费者,他们常常设法伪装自己的服务为“保险”,而在细节上却以各种“服务协议”逃避责任。沈先生所签订的《机动车安全保障单》显而易见是个笑话,尤其是在他仔细阅读条款后发现“公司系交通安全服务公司”,这意味着其根本不具备开展保险业务的资质。

这样的骗局让人震惊的还有其市场准入的门槛。据了解,统筹公司只需在工商注册,而不需要拥有真正的保险业务资质。这种市场监管的缺失,让许多人对所谓的“保险”深信不疑,而在发生纠纷时,却像是寻求无门,最终只能落得自己承担损失的境地。这一系列情况呼唤着更为严格的行业规范与法律监管,以保护消费者的基本权益。

值得注意的是,除了对法律的追求,消费者自身也应当具备一定的消费意识与辨别能力。在购买保险前,深入了解不同保险产品的实际内容,甚至咨询专业人士的意见是降低风险的重要一步。同时,关注企业背景、查看用户评价,确保选择的是具备良好声誉和资质的正规保险公司,这些都是保护自身权益的有效举措。

然而,当消费者成为受害者之后,维权之路并不容易。沈先生等人遇到的同样是一个普遍的难题。虚假宣传往往使得消费者在维权过程中面临极大的阻力,无法在法律和实践中获得应有的赔偿。许多人甚至因此背负沉重的经济负担。在沈先生的案例中,他不止一次尝试联系业务员要求赔偿,却获得的是一次次失联或推脱。想要维权,除了高昂的时间与精力成本,结果往往令人失望。为了寻求正义,许多消费者唯有诉诸法律,但法律的实施过程常常曲折而漫长,最终可能也难以得到实质性的赔偿。

这一现象不仅加剧了消费者对保险行业的信任危机,更引发了社会层面的关注。眼下,相关的部门应加强对车辆统筹公司的监管,尤其是在虚假宣传与夸大服务内容方面,必要时进行更严格的审查和整改,方能保护消费者不再受到侵害。

通过对沈先生案例的详细分析,可以看出,虚假保险的本质已不再单纯是个别的商业欺诈行为,而是一种潜藏在市场角落的系统性问题。消费者恐惧的不仅是经济损失,还有对信任的背叛。在这个信息化高度发达的时代,拥有透明与真实的保障,应该是每一个消费者应有的权利。要改变这样的现状,绝不仅仅依靠个体的选择和努力,也需要更深层次的社会责任与结构调适。

由此可见,保险市场的未来出路在于构建良行业生态,建立消费者信任。每一个消费者都应当是市场的监督者,积极反馈自身遇到的各种问题。同时,保险行业也应提升自身的服务质量与透明度,让消费者的选择回归理性与安全。而社会各界,尤其是立法和监管部门,更应当发挥作用,为消费者的权益保驾护航。

总结而言,沈先生的经历让我们意识到,保险行业仍需清理整顿和强有力的监管。面对日益严重的虚假保险问题,消费者需加强自身的辨识能力,选择信誉良保险产品。同时,企业与立法机构亦需共同努力,确保每位消费者的权益能够得到应有的保障。这样,才能从根本上重塑消费者对保险的信任,构建更加理性和安全的消费环境。未来,希望每位消费者都能够在这个充满挑战的市场中,找到真正属于自己的“安全港”。